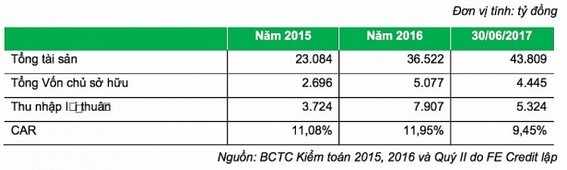

Chỉ sau 3 năm hoạt động, tổng tài sản và thu nhập từ lãi của FE Credit liên tục tăng cao qua các năm, kèm theo đó tỷ lệ nợ xấu vượt hơn 3%. Tính đến 30/6/2017, tổng tài sản của FE Credit đạt 43.809 tỷ đồng, gần gấp đôi năm 2015. Thu nhập từ lãi thuần nửa đầu năm 2017 đạt 5.324 tỷ đồng trong khi cả năm 2015 chỉ đạt 3.724 tỷ đồng.

FE Credit đã phát triển nhanh như thế nào trong 3 năm qua? (Ảnh: FE Credit)

Sinh lời nhiều nợ xấu cũng nhiều theo

Năm 2010, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã thành lập Khối Tín dụng Tiêu dùng với định hướng tập trung vào hoạt động cho vay tiêu dùng dưới thương hiệu FE Credit.

Tháng 7/2014, VPBank thực hiện mua lại Công ty TNHH MTV Tài chính Than Khoáng sản Việt Nam, đổi tên thành Công ty Tài chính TNHH MTV VPBank (VPBFC hay FE), và chuyển dần hoạt động của Khối Tín dụng Tiêu dùng sang công ty này.

Năm 2015 là năm đầu tiên hoạt động tài chính tiêu dùng của VPBank vận hành hoàn toàn theo mô hình công ty con của VPBank và vẫn giữ thương hiệu FE Credit. Chỉ sau 3 năm hoạt động, tổng tài sản và thu nhập từ lãi của FE Credit liên tục tăng cao qua các năm.

Năm 2016, tổng tài sản tăng 58,2% so với năm trước đạt 36.522 tỷ đồng trong khi vốn chủ sở hữu ở mức 5.077 tỷ đồng. Thu nhập từ lãi thuần tăng lên gấp đôi đạt 7.907 tỷ đồng. Tính đến hết 30/6/2017, tổng tài sản của FE Credit đạt 43.809 tỷ đồng, tăng 20% so với năm 2016. Thu nhập từ lãi thuần đạt 5.324 tỷ đồng; chỉ số an toàn vốn (CAR) ở mức 9,45%.

Một số chỉ tiêu tài chính của FE Credit. (Nguồn: Bản cáo bạch VPBank)

Hoạt động tín dụng chủ yếu là cho vay khách hàng cá nhân theo hình thức tín chấp. Năm 2015, nợ nhóm 1 chiếm gần 78,5%, nợ nhóm 2 chiếm 17,5% và nợ xấu chiếm 4,05%. Nợ xấu tại 31/12/2016 chiếm khoảng 6% chủ yếu do tăng tỷ trọng nợ nhóm 3, tỷ trọng nợ nhóm 4 giảm mạnh và tỷ trọng nợ nhóm 5 không thay đổi. FE Credit đã trích lập đầy đủ dự phòng theo quy định của Ngân hàng Nhà nước.

Ảnh: Trúc Minh tổng hợp từ bản cáo bạch của VPBank

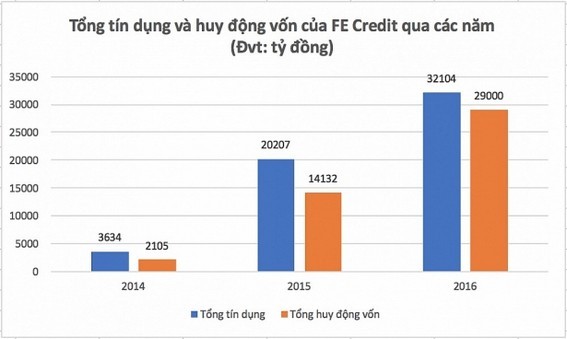

Tốc độ tăng trưởng huy động vốn của FE Credit khá nhanh. Năm 2013, huy động vốn đạt 350,7 tỷ đồng, năm 2014 đã tăng mạnh lên 2.105 tỷ đồng và năm 2015 phình to lên hơn 14.132 tỷ đồng. Theo báo cáo tài chính kiểm toán năm 2016, hoạt động huy động vốn của FE Credit đạt hơn 29.000 tỷ đồng.

Nguồn vốn huy động của FE Credit đến chủ yếu từ các sản phẩm huy động (nhận tiền gửi có kỳ hạn và phát hành Chứng chỉ tiền gửi) dành cho khách hàng là các doanh nghiệp trong nước. Ngoài ra Công ty còn sử dụng nguồn vốn vay các tổ chức tín dụng nước ngoài và nhận tiền gửi của các tổ chức tín dụng trong nước.

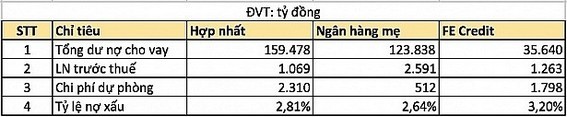

Căn cứ vào chênh lệch giữa báo cáo tài chính hợp nhất và riêng lẻ của VPBank trong 6 tháng đầu năm 2017, có thể ước tính tổng dư nợ của FE Credit ở mức 35.640 tỷ đồng. Chi phí dự phòng đã trích lập ước khoảng 1.798 tỷ đồng, tương đương 5% tổng dư nợ. Tỷ lệ nợ xấu ước khoảng 3,2%.

Bảng ước tính kết quả kinh doanh của FC Credit (Ảnh: DB)

Nếu loại bỏ phần lợi nhuận từ góp vốn mua cổ phần, lợi nhuận trước thuế của ngân hàng mẹ trong 6 tháng đầu năm khoảng 1.949 tỷ đồng. Dự kiến lợi nhuận 6 tháng đầu năm của FE Credit đạt khoảng 1.263 tỷ đồng. Tỷ suất lợi nhuận của FE Credit (tính cả chi phí dự phòng) đạt xấp xỉ 17%/năm, là tỷ suất lợi nhuận đáng mong muốn của bất cứ công ty tài chính nào.

Nắm hơn 48% thị phần tín dụng tiêu dùng

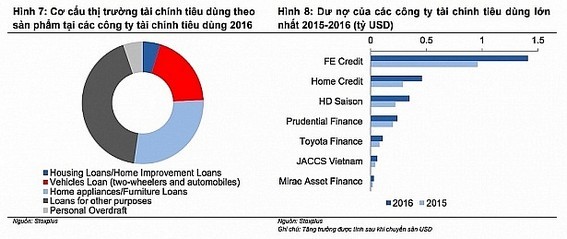

Theo đánh giá của Công ty Chứng khoán Rồng Việt (Viet Capital), FE Credit đứng đầu thị trường tài chính tiêu dùng với 1,4 tỷ đồng và 48,4% thị phần. Các đối thủ khác là Home Credit, HD Saison và Prudential với thị phần lần lượt là 15,7%, 12,2% và 8,1%. Ngoài ra, còn có một số đối thủ nhỏ hơn như Mirae Asset Finance, JACCS và Toyota finance.

Nguồn: VCSC

Đến năm 2016, FE Credit đã có hơn 8.000 điểm bán hàng (POS); gần 2.000 nhân viên bán hàng trực tiếp; hơn 1.000 nhân viên bán hàng qua điện thoại; hơn 6.500 chuyên viên tư vấn tín dụng tại POS.

Sản phẩm cho vay tiêu dùng của FE Credit khá đa dạng, bao gồm các sản phẩm như sau:

- Cho vay mua hàng gia dụng: cho các khách hàng có như cầu mua sắm tại các hệ thống/trung tâm phân phối sản phẩm điện máy, điện thoại di động và hàng điện tử như: Thế Giới Di Động, FPT Shop, Viettel, Nguyễn Kim,...

- Cho vay mua xe máy trả góp: cho các khách hàng mua xe máy tại các showroom bán xe máy trên toàn quốc.

- Cho vay tiền mặt bao gồm cho vay tiền mặt đối với khách hàng mới và Vay tiền mặt qua hình thức bán chéo sản phẩm thông qua các Kênh Bán hàng Trực Tiếp, Bán hàng Qua điện thoại (Telesales)..

- Thẻ tín dụng dành cho khách hàng mới, bán chéo, bán kèm với sản phẩm CDL.

Diệp Bình

Theo KTTD, Vietnambiz