Hanoimilk hạch toán khoản mục hàng tồn kho lên tới gần 114 tỷ đồng, do kiểm toán không được tham gia kiểm kê nên không thể xác định được mức độ ảnh hưởng của khoản mục này đến báo cáo tài chính của công ty.

Hàng loạt lưu ý của kiểm toán về báo cáo tài chính năm 2016 của Hanoimilk

Ngày 7/6/2017, cổ phiếu của Công ty Cổ phần Sữa Hà Nội (Mã: HNM) bị đưa vào diện bị kiểm soát do công ty không khắc phục được nguyên nhân dẫn đến việc bị đưa vào diện cảnh báo.

Sau đó, Sở Giao dịch chứng khoán Hà Nội ra tiếp thông báo tạm ngừng giao dịch đối với cổ phiếu từ ngày 25/7 do chậm công bố Báo cáo tài chính. Và mới đây HNM mới đưa ra được báo cáo kiểm toán năm 2016 của công ty. Tuy nhiên có khá nhiều ý kiến ngoại trừ của đơn vị kiểm toán Grant Thornton.

Vì đâu kiểm toán lưu ý?

Báo cáo tài chính kiểm toán năm 2016 Grant Thornton đã đề cập đến khoản mục không thể xác định được tính hiện hữu, đầy đủ và giá trị có thể thu hồi được của một số khoản mục.

Trong đó, đơn vị này đặc biết lưu ý khoản mục hàng tồn kho lên tới gần 114 tỷ đồng của Hanoimilk.

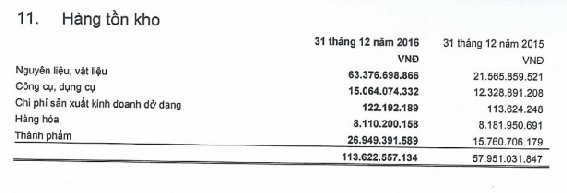

Tính đến 31/12/2016, hàng tồn kho của HNM đã tăng 94% lên 113,6 tỷ đồng bao gồm chủ yếu là nguyên vật liệu tăng 200% lên 63 tỷ đồng; thành phẩm tăng 73% đạt 26 tỷ đồng. Do kiểm toán không được tham gia kiểm kê nên không thể xác định được mức độ ảnh hưởng của khoản mục này đến báo cáo tài chính của công ty.

Nguồn: Báo cáo tài chính 2016 của HNM.

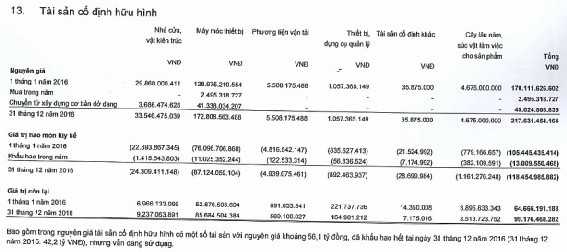

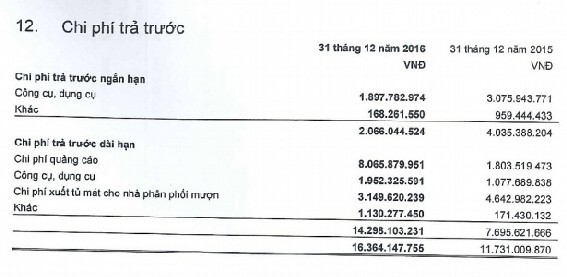

Về một số chi phí và tài sản cố định, thuyết minh số 12,13 và 15 nêu rõ chi phí trả trước, tài sản cố định hữu hình (bò sữa) và chi phí xây dựng cơ bản dở dang lần lượt khoảng 3,1 tỷ; 3,5 tỷ và 600 triệu. Tuy nhiên với các tài liệu HNM cung cấp, Grant Thornton cũng không thể xác định được tính hiện hữu và giá trị có thể thu hồi được của các khoản mục này.

Nguồn: Báo cáo tài chính 2016 của HNM.

Bên cạnh đó, chi phí trả trước dài hạn có ghi nhận chi phí quảng cáo đạt hơn 8 tỷ đồng. Nhưng theo quy định, khoản mục chi phí quảng cáo phải được ghi nhận là chi phí phát sinh, thay vì ghi vào chi phí trả trước và thực hiện phân bổ trong vòng 3 năm như HNM đang áp dụng.

Nếu thực hiện đúng thông tư 200, chi phí quảng cáo năm 2015 và 2016 lần lượt là 3,4 tỷ đồng và 4,6 tỷ đồng sẽ làm tăng chi phí bán hàng một khoản tương ứng, theo đó lợi nhuận chưa phân phối và chi phí trả trước dài hạn sẽ giảm tương ứng khoảng hơn 8 tỷ.

Nguồn: Báo cáo tài chính 2016 của HNM.

Hanoimilk có hạch toán phải trả cho các hộ nông dân 19,8 tỷ đồng trong khoản mục phải trả người bán ngắn hạn. Tuy nhiên kiểm toán cũng không chắc chắn về tính chính xác của số dư này cũng như mức độ ảnh hưởng đến báo cáo tài chính của doanh nghiệp.

Ngoài ra, riêng việc tạm ứng cho nhân viên đã nghỉ việc cũng lên tới hơn 3 tỷ đồng. Với số liệu này, Grant Thornton cũng không thể thu thập được các bằng chứng thích hợp.

Chi cục Thuế huyện Mê Linh cho biết Hanoimilk còn đang nợ khoản phạt chậm nộp thuế 5,6 tỷ đồng và phạt hành chính hơn 1 tỷ đồng. Nếu HNM phải nộp phạt đầy đủ số tiền trên và ghi nhận vào BCTC thì khoản mục chi phí khác và khoản mục Thuế và các khoản phải nộp năm 2016 sẽ tăng thêm hơn 6,7 tỷ đồng.

Theo BCTC quý III/2017, lũy kế 9 tháng đầu năm, HNM đạt gần 123 tỷ đồng doanh thu thuần, giảm 27% cùng kỳ. Lợi nhuận sau thuế chỉ đạt 353 tỷ đồng trong khi cùng kỳ ghi nhận 1.655 tỷ đồng do việc cạnh tranh trong ngành sữa ngày càng trở nên khó khăn.

Nhật Huyền

Theo KTTD, Vietnambiz