Với gần 37.000 tỷ đồng vốn dự kiến được bổ sung trong năm nay, hoạt động hệ thống ngân hàng Việt được kỳ vọng sẽ có thêm nhiều khởi sắc. Dù vậy, có lẽ thị trường vẫn chưa thể quên tình trạng vốn ảo của các nhà băng từ làn sóng tăng vốn trong giai đoạn 2008-2010.

Ảnh minh họa.

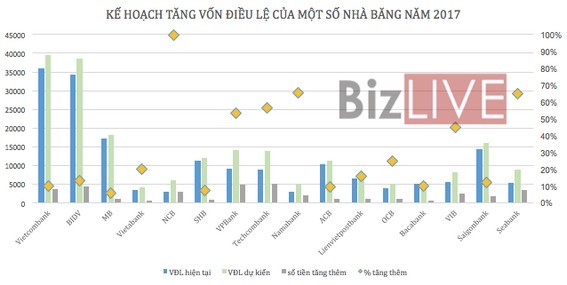

16 ngân hàng có kế hoạch tăng vốn năm nay

Nhằm nâng cao năng lực cạnh tranh và đáp ứng được các yêu cầu của Basel II, dự kiến sẽ bắt đầu đi vào hiệu lực từ tháng 9/2017 đối với 10 ngân hàng thí điểm và từ năm 2019 đối với tất cả các nhà băng, trong năm nay, rất nhiều ngân hàng sẽ tích cực thực hiện kế hoạch tăng vốn.

Tính đến thời điểm hiện tại, đã có 16 nhà băng công bố kế hoạch tăng vốn trong năm nay với tổng mức vốn tăng dự kiến gần 37 nghìn tỷ đồng.

“Ông lớn” Vietcombank dự kiến sẽ tăng vốn điều lệ từ 35.977 tỷ đồng lên 39.575 tỷ đồng trong năm nay qua phương án chào bán bán ra công chúng hoặc chào bán riêng lẻ cho nhà đầu tư tổ chức có năng lực tài chính, có thể bao gồm cả một hoặc một số cổ đông hiện hữu của Vietcombank, tối đa 10 nhà đầu tư.

BIDV cũng dự định tăng thêm 4.445 tỷ đồng vốn điều lệ, lên 38.632 tỷ đồng thông qua chương trình ESOP và phát hành riêng lẻ cho nhà đầu tư. MB tăng thêm hơn 1000 tỷ đồng vốn điều lệ thông qua trả cổ tức và ESOP, VPBank cũng dự kiến tăng vốn điều lệ từ 9.181 tỷ đồng lên 14.059 tỷ đồng, tương đương mức tăng 53% thông qua trả cổ tức và phát hành riêng lẻ cho nhà đầu tư.

Trong khi đó, ngân hàng Techcombank lại chọn phương án tăng thêm 5.000 tỷ đồng vốn thông qua việc chào bán cổ phần cho cổ đông hiện hữu, NamABank dự kiến phần lớn số vốn gần 2.000 tỷ đồng tăng thêm sẽ thông qua việc phát hành cổ phiếu mới.

Có lo vốn ảo?

Với gần 37 nghìn tỷ đồng vốn dự kiến được bổ sung trong năm nay, hoạt động hệ thống ngân hàng Việt được kỳ vọng sẽ có thêm nhiều khởi sắc. Dù vậy, có lẽ thị trường vẫn chưa thể quên tình trạng vốn ảo của các nhà băng từ làn sóng tăng vốn trong giai đoạn 2008-2010.

Trước đó, nhằm tạo ra lớp đệm an toàn về năng lực tài chính cho quá trình hoạt động của các ngân hàng, Chính phủ đã ban hành Nghị định số 141/2006/NĐ-CP về danh mục mức vốn pháp định của các tổ chức tín dụng. Cụ thể, đối với các ngân hàng thương mại cổ phần, mức vốn pháp định tối thiểu áp dụng đến năm 2008 là 1.000 tỷ đồng và hạn cuối 31/12/2010 là 3.000 tỷ đồng.

Quy định là vậy, nhưng do thị trường chứng khoán thời điểm đó trì trệ, các phương án tăng vốn khác cũng khó khăn khiến không ít ngân hàng lâm vào bế tắc, đứng trước nguy cơ phải hợp nhất, sáp nhập hay thậm chí, là phải tự giải thể. Và hậu quả tất yếu, khi không thể tăng vốn thực thì những “mạng nhện” sở hữu chéo, vốn ảo đã xuất hiện trong hệ thống.

Và trường hợp của bầu Kiên là một trong những minh chứng rõ ràng nhất cho sự thất bại này.

Tuy vậy, trong lần tăng vốn này, giới chuyên gia cho rằng, việc tăng vốn ảo ở các ngân hàng là rất khó.

Trao đổi với phóng viên BizLIVE, TS. Cấn Văn Lực cho rằng, việc tăng vốn ảo giờ đây gần như là không thể thực hiện được do Ngân hàng Nhà nước đã giám sát rất chặt chẽ, có thể theo dõi, kiểm soát trên hệ thống. Đặc biệt, NHNN cũng rất tích cực đưa ra các biện pháp để chống việc tăng vốn ảo, giúp minh bạch hoá thông tin, chống sở hữu chéo trong hệ thống.

Bên cạnh đó, chuyên gia cũng cho rằng, qua những vụ việc xảy ra trong giai đoạn 2008-2010, các ngân hàng cũng tự nhận thấy mức độ rủi ro của việc tăng vốn ảo để có thể tìm cho mình phương án tìm “tiền tươi thóc thật”.

Theo vị chuyên gia này, có lẽ việc cần làm là Chính phủ, NHNN cần phải tháo gỡ để giúp cho các ngân hàng có thể huy động được vốn, tăng vốn điều lệ để đáp ứng chuẩn Basel II cũng như đáp ứng được nguồn vốn để thực hiện mục tiêu tăng trưởng tín dụng 18% trong năm nay.

Ví dụ, có thể cho phép ngân hàng phát hành cổ phiếu cho nhân viên, cho cổ đông hiện hữu. Về lâu về dài thì có thể cho phép các ngân hàng giữ lại cổ tức tiềm ẩn để tăng vốn. Phương án này tôi thấy một số nước đã thực hiện, tất nhiên là họ không cho giữ lại tất cả nhưng cho giữ một tỷ lệ % nhất định, khoảng 50-60%. Bên cạnh đó, cần đẩy nhanh tiến trính tái cơ cấu ngân hàng yếu kém và xử lý nợ xấu đẻ tháo gỡ nút thắt trong dòng vốn tín dụng. "Nếu như xử lý nợ xấu được thực hiện nhanh hơn thì các ngân hàng cũng đỡ phải trích lập rủi ro nhiều hơn và có nguồn vốn để bổ sung vốn điều lệ", ông Lực nói.

Trần Thuý

Theo Bizlive