Tổng mức đầu tư vào Nhà máy kính nổi siêu trắng ở Bà Rịa Vũng Tàu giai đoạn 1 là 2.600 tỷ đồng, trong đó Viglacera sẽ góp khoảng 35%. Đối tác Trung Quốc sẽ bao tiêu 100% sản phẩm của nhà máy là lý do quan trọng để Viglacera đầu tư vào dự án.

Lĩnh vực kinh doanh chính của Viglacera là sản xuất kinh doanh vật liệu xây dựng, kinh doanh bất động sản và xây dựng. (Ảnh minh họa).

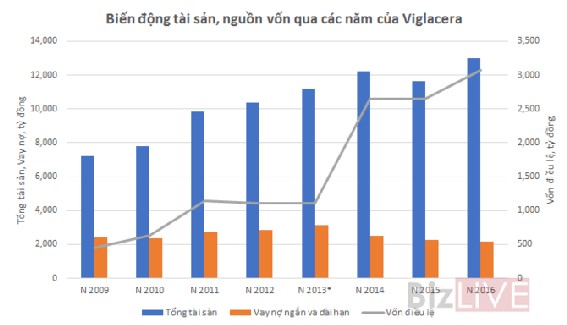

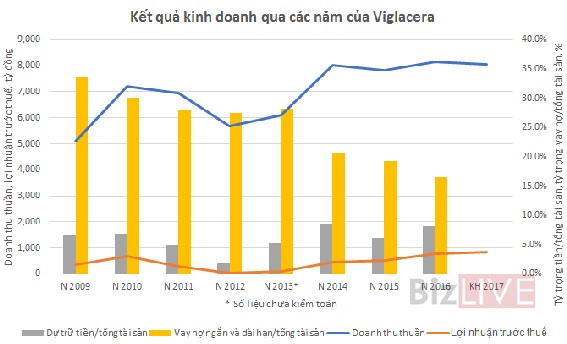

Tăng trưởng mạnh sau giai đoạn cổ phần hóa

Tổng Công ty Viglacera – CTCP (mã VGC) tiền thân là Công ty Gạch ngói Sành sứ Xây dựng thành lập vào năm 1974 theo quyết định của Bộ Xây dựng, sau là Tổng Công ty Thủy tinh và Gốm Xây dựng được thành lập theo quyết định của Bộ trưởng Bộ Xây dựng năm 1995. Năm 2014, VGC được cổ phần hóa chuyển đổi mô hình hoạt động với vốn điều lệ 2.645 tỷ đồng.

Nguồn: Số liệu Báo cáo tài chính hợp nhất. * Năm 2013 số liệu chưa kiểm toán.

Đến thời điểm 31/03/2017, VGC có vốn điều lệ 3.070 tỷ đồng, tổng tài sản hơn 10.030 tỷ đồng đối với công ty mẹ; và tổng tài sản 13.155 tỷ đồng đối với hợp nhất. Hiện VGC có 8 đơn vị thành viên ở phía Bắc và Nam cùng 1 Viện nghiên cứu và phát triển Viglacera, 1 Trường Cao đẳng nghề Viglacera; gần 30 công ty con và gần 10 công ty liên doanh, liên kết.

Nguồn: Số liệu báo cáo tài chính công ty mẹ

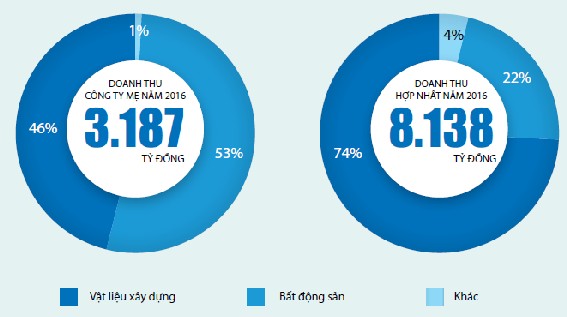

Lĩnh vực kinh doanh chính là sản xuất kinh doanh vật liệu xây dựng, kinh doanh bất động sản và xây dựng. Viglacera đặt mục tiêu trở thành doanh nghiệp đa quốc gia, hoạt động sản xuất kinh doanh trên 2 lĩnh vực cốt lõi: sản xuất kinh doanh các loại vật liệu xây dựng đồng bộ, cao cấp với chất lượng hàng đầu Việt Nam; và đầu tư kinh doanh bất động sản đa lĩnh vực, ưu tiên phát triển hạ tầng khu công nghiệp, đô thị và nhà ở.

Hiện tại, đối với công ty mẹ lĩnh vực vật liệu xây dựng đóng góp hơn 50%; bất động sản đóng góp 46% doanh thu; hợp nhất Tổng công ty mảng vật liệu đóng góp gần 75% doanh thu, bất động sản góp hơn 20% doanh thu.

Nguồn: Báo cáo thường niên

Ẩn số đến từ dự án Nhà máy Kính nổi siêu trắng

Viglacera sẽ thực hiện chào bán 120.000.000 cổ phần ra công chúng nhằm huy động vốn đầu tư vào các dự án KCN Yên Phong mở rộng (691,7 tỷ đồng), theo hình thức cuốn chiếu; đầu tư KCN Đồng Văn IV giai đoạn 2 – tỉnh Hà Nam; đầu tư 292 tỷ đồng vào nhà máy Viglacera Mỹ Xuân; 310 tỷ đồng đầu tư xây dựng dây chuyền sản xuất Kính nổi siêu trắng.

Được biết, dự án Nhà máy Kính nổi siêu trắng 600 tấn/ngày (giai đoạn 1) tại KCN Phú Mỹ II – Vũng Tàu có tổng mức đầu tư dự kiến khoảng 2.600 tỷ đồng. Để thực hiện dự án, các bên đã thành lập công ty Liên doanh với vốn điều lệ 886 tỷ đồng trong đó Viglacera góp 35% vốn điều lệ; Tổng công ty IDICO góp 30% vốn điều lệ; Tập đoàn Khải Thịnh (Trung Quốc) góp 35% vốn điều lệ. Dự kiến nhà máy sẽ khởi công trong khoảng tháng 6 -7/2017 và cho thành phẩm ra thị trường 18 tháng sau. Kính siêu trắng được dùng để sản xuất pin năng lượng mặt trời.

Mặc dù vốn huy động được từ đợt chào bán 120 triệu cổ phiếu phân phối cho dự án sản xuất Kính nổi siêu trắng không lớn, tuy nhiên đây là dự án khiến các nhà đầu tư của VGC lo lắng. Bản thân ban lãnh đạo của VGC trong lần tiếp xúc nhà đầu tư hồi đầu tháng 5/2017 tại TP. Hồ Chí Minh cũng cho biết họ đã lo lắng về dự án nói trên.

Tuy nhiên, VGC quyết định đầu tư do công ty đã nghiên cứu dự án trên 3 năm và đánh giá đây là thời điểm chín muồi để triển khai dự án. Bởi sản phẩm của dự án sẽ được xuất khẩu hoàn toàn ra thị trường nước ngoài, với cam kết bao tiêu 100% sản phẩm từ đối tác trong liên doanh là Tập đoàn Khải Thịnh – Trung Quốc. Vì vậy, với vị trí đặt tại KCN Phú Mỹ II, Bà Rịa – Vũng Tàu, nhà máy sẽ tiết kiệm được chi phí vận chuyển hàng đi xuất khẩu do gần Cảng; đồng thời dự án sẽ tiết kiệm chi phí nhiên liệu nhờ việc sử dụng khí với giá khí đầu vào thỏa thuận giữa các bên thấp hơn giá dầu FO từ 10 – 15%.

Bên cạnh đó, thành công của Tập đoàn SSG khi chuyển đổi nhà máy sản xuất kính xây dựng sang nhà máy sản xuất kính siêu trắng 5 năm trước, được xem là động lực để Viglacera gia nhập ngành, nhất là khi Công ty thành viên của Tập đoàn SSG trong 2 năm trở lại đây đạt lợi nhuận lên đến 50 -60 triệu USD/năm (so với mức đầu tư chuyển đổi 100 triệu USD). Và nhà máy đã được chủ cũ (đang làm thủ tục phá sản) đầu tư bài bản, máy móc công nghệ của Ý….

Kinh doanh khó tránh được rủi ro nhất là khi công chúng được biết nhiều hơn các trường hợp “đem con bỏ chợ” với cam kết trước đó “bao tiêu sản phẩm” của đối tác Trung Quốc, do đó, hoài nghi về đầu ra sản phẩm của dự án nói trên là không phải không có cơ sở. Lãnh đạo VGC cũng thừa nhận “VGC cũng muốn làm một mình, nhưng rủi ro thị trường, nên dự án được chia dự án cho 3 đối tác. Nếu rủi ro có xảy ra, VGC sẽ chịu khoảng 30 -35% giá trị đã đầu tư vào dự án. Rủi ro cao lợi nhuận sẽ cao. Nếu rủi ro, nhà máy sẽ chuyển đổi sang sản xuất kính nổi – dòng sản phẩm VGC đã có thị trường tiêu thụ.”

Hơn nữa, dự án được mua lại từ chủ doanh nghiệp đang làm thủ tục phá sản do vay nợ trong nước và nợ các ngân hàng/đối tác nước ngoài. Vì vậy, với tổng mức đầu tư giai đoạn 1 cho dự án Kính nổi siêu trắng ở Bà Rịa – Vũng Tàu lên đến 2.600 tỷ đồng, dự án được dự báo sẽ là ẩn số đối với hoạt động kinh doanh của Viglacera trong tương lai mà cổ đông và nhà đầu tư cần thiết lưu ý.

Nguồn: Báo cáo tài chính hợp nhất

Hồng Quân

Theo Bizlive