(ĐS&TD) - So với cái “bẫy lãi suất” mà khách hàng gặp phải khi vay tín chấp hoặc tiêu dùng bằng thẻ tín dụng tại các ngân hàng, thì cái “bẫy” mà các công ty tài chính “giăng” ra lại càng khủng khiếp gấp nhiều lần. Một thực tế hiện nay, có không ít những người cần vay tiền đang "oằn mình trên thớt" của các công ty tài chính khi vay tiền với lãi suất có khi lên đến trên 70%/năm.

Điều kiện vay tiền khá dễ dàng, tiếp thị nhan nhản trên đường phố

“Phao” cứu sinh hay “chiếc bẫy” chết người?

Nhu cầu vay vốn để sinh hoạt, tiêu dùng trong người dân là rất lớn, đặc biệt là các dịp Lễ, Tết. Tuy nhiên, với những điều kiện khắt khe của các ngân hàng là phải có tài sản thế chấp hợp pháp, hoặc nếu muốn vay tín chấp, thì chí ít hồ sơ cũng phải được chọn lọc kỹ, phải đáp ứng đủ điều kiện cần thiết mới được cho vay. Vì thế, rất nhiều người, đặc biệt là những người nghèo có nhu cầu vay song lại không thể vay được. Từ đây, con đường đưa đẩy họ trở thành “mồi ngon” cho các công ty tài chính với những khoản lãi suất khủng là điều hoàn toàn dễ hiểu.

Điều kiện vay tiền mua hàng trả góp với khoản vay dưới 10 triệu đồng tại các công ty tài chính khá dễ dàng. Như Công ty TNHH Thương mại ACS Việt Nam chỉ yêu cầu khách hàng có chứng minh nhân dân, sổ hộ khẩu và hóa đơn điện/nước. Còn Công ty TNHH MTV Tài chính PPF Việt Nam (PPF) chỉ cần chứng minh nhân dân và bằng lái xe. Với khoản vay trên 10 triệu đồng, khách hàng cần chứng minh thu nhập hoặc sổ hộ khẩu.

Chính vì điều này, vay tiền ở các công ty tài chính để mua các sản phẩm điện thoại, laptop, máy tính bảng, xe máy, vật dụng gia đình... là lựa chọn số đông của những người không thể vay ngân hàng. Tuy nhiên, cơ hội cũng đi liền với cái giá phải trả “đắng lòng” vì khoản lãi suất khá cao khách hàng phải “cắn răng” mà chịu.

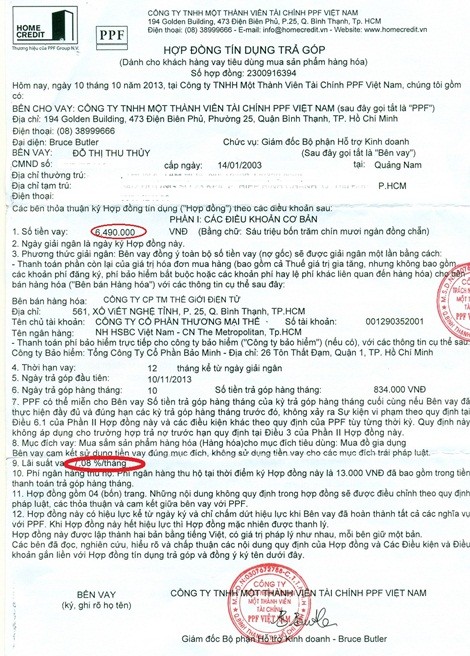

Chị Đỗ Thu Thủy, nhân viên văn phòng tại Q.1, TP.HCM, đã từng là nạn nhân của loại hình “vay tín chấp” này. Chị Thủy cho biết, sau khi biết đến hình thức cho vay tín chấp của PPF, chị đã đồng ý mua trả góp một laptop tại dienmay.com. Chị Thủy trả trước 5,5 triệu đồng và 6,49 triệu đồng còn lại chị vay từ PPF, mỗi tháng chị phải trả 834 ngàn đồng và trả trong vòng 12 tháng. Nếu trả đúng hạn chị được PPF "khuyến mãi" 1 tháng (tức còn 11 tháng). Như vậy, với khoản vay 6,49 triệu đồng, tổng số tiền chị Thủy trả một năm lên tới 10.008.000 đồng. Lãi suất tính theo dòng tiền là: 7,08%/tháng, tương đương 84,96%/năm.

Những hợp đồng vay tiền giữa các công ty tài chính và khách hàng nhìn qua khá rõ ràng, mức trả hàng tháng tương đối, vì thế, không phải khách hàng nào cũng đủ tỉnh táo để nhận ra cái “bẫy” mà các công ty tài chính giăng ra trong các hợp đồng với khách hàng. Theo các chuyên gia tài chính, các hợp đồng giữa công ty tài chính và khách hàng luôn được soạn theo hướng có lợi về bên cho vay. Vì thế, nếu người vay không tìm hiểu kỹ, sẽ dễ rơi vào “bẫy tín dụng” của các công ty tài chính. Khi vay, người vay thường không nhận biết được lãi suất thật, đến khi tới hạn trả, bị thúc đòi mới ngã ngửa người ra.

Anh Nguyễn Lê Tú (ngụ tại Gò Vấp, TP.HCM) được nhân viên một công ty tài chính T. gọi điện thoại mời vay tiền để mua xe. Trong lúc đang có nhu cầu nên anh Tú đồng ý vay của công ty tài chính T. số tiền 24 triệu đồng. Anh được nhân viên đến tư vấn tại nhà, rồi nhận tiền tại bưu điện. Anh đồng ý ký nhận các điều khoản sau khi đã được nhân viên tư vấn vì thấy không có gì đáng nghi ngại, nhân viên rất nhiệt tình và tư vấn rất rõ ràng.

Tuy nhiên, chỉ mấy ngày sau, anh nhận bản hợp đồng chi tiết. Lúc này anh mới biết lãi suất lên đến 6,17%/tháng, tương đương 74,04%/năm, dù trước đó anh được nhân viên công ty này phổ biến chỉ có khoảng 4%. Đó là chưa tính, mặc dù anh Thu chỉ nhận được 24 triệu đồng nhưng hợp đồng cho vay lại ghi gần tới 26 triệu. Hỏi ra anh mới được biết, điều mà nhân viên tư vấn gọi là bảo hiểm tiền vay, đã buộc anh phải cộng thêm một khoản tiền bảo hiểm và… anh đã “vô tình” đồng ý. Đau lòng hơn nữa là một khi đã ký vào hợp đồng thì muốn trả lại cũng không được vì sẽ phải đền bù một số tiền khá lớn.

Mập mờ lãi suất

Với số tiền vay chưa đến 7 triệu đồng, khách hàng phải trả lãi 7.08%/tháng. Điều này cũng thể hiện rõ trên hợp đồng nhưng rất ít khách hàng chú ý đến

Theo Tiến sỹ Đoàn Ngọc Lưu - Ngân hàng TMCP Đại chúng (PVcomBank), công ty tài chính là loại hình tổ chức tín dụng phi ngân hàng, với chức năng là sử dụng vốn tự có, vốn huy động và các nguồn vốn khác để cho vay, đầu tư; cung ứng các dịch vụ tư vấn về tài chính, tiền tệ và thực hiện một số dịch vụ khác theo quy định của pháp luật, nhưng không được làm dịch vụ thanh toán, không được nhận tiền gửi dưới một năm.

Một điều đáng nói là sự mập mờ trong cách tính lãi suất theo dư nợ giảm dần hay dư nợ ban đầu của nhiều công ty. Hiện nay có 2 cách tính lãi, theo dư nợ ban đầu hoặc trả dần. Tùy theo cách tính, số tiền trả sẽ khác nhau. Ví dụ, một khoản vay 100 triệu đồng, thời gian vay 3 năm, lãi suất vay 12%/năm tính trên dư nợ giảm dần, phần lãi mà khách hàng phải trả cho khoản vay là 18,5 triệu đồng. Cũng với số tiền vay 100 triệu đồng, thời gian vay 3 năm và lãi suất cho vay chỉ 8,5%/năm nhưng phương thức tính lãi trên dư nợ ban đầu, mỗi tháng khách trả gốc và lãi khoảng 3,5 triệu đồng. Số tiền này trả đều hằng tháng nên tính ra trong 3 năm, số lãi mà khách hàng trả khoảng 25,5 triệu đồng. Như vậy, với mức lãi suất vay chỉ 8,5%/năm nhưng khách hàng lại phải trả tiền lãi nhiều hơn mức lãi suất 12%/năm.

Vấn đề nằm ở chỗ phương thức tính lãi trên dư nợ ban đầu hay giảm dần. Nhưng các nhân viên tư vấn thường không nói rõ khiến không ít khách hàng cứ nhìn vào mức lãi suất để quyết định và chỉ sau đó mới ngã ngửa vì số tiền phải trả quá cao.

Ông Cao Sỹ Kiêm, nguyên Thống đốc Ngân hàng Nhà nước đánh giá việc các công ty tài chính cho vay lãi suất cao có 2 vấn đề: công ty tài chính đang gặp khó khăn; hoặc người đi vay không đủ tiêu chuẩn để được ngân hàng cho vay. Tất cả những điều này đều mang tính rủi ro cao, nguy hiểm trước hết cho người vay và cả bên cho vay nếu người vay không có khả năng trả nợ, cộng lãi suất quá cao.

Khánh Mai