Lực mua ở các mức giá cao đã tăng lên với sự hưng phấn cao, giúp thị trường có một phiên khởi sắc bất ngờ. Dòng vốn vào lại giảm nhẹ, mặc dù rất hiếm các cổ phiếu thanh khoản lớn bị dư mua trần.

Lực mua ở các mức giá cao đã tăng lên với sự hưng phấn cao, giúp thị trường có một phiên khởi sắc bất ngờ. Dòng vốn vào lại giảm nhẹ, mặc dù rất hiếm các cổ phiếu thanh khoản lớn bị dư mua trần.

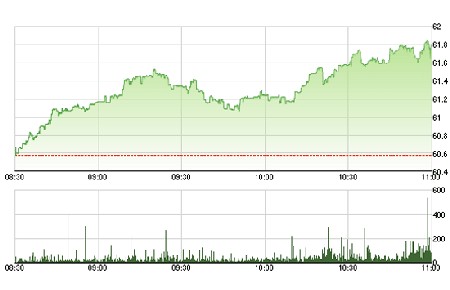

HNX-Index hôm nay tăng rất tốt nhờ hầu hết các cổ phiếu lớn đều tăng giá mạnh.

Tình trạng cân bằng tạm thời của 4 phiên đầu tuần đã bị phá vỡ theo hướng tích cực. Lực mua trên tham chiếu tỏ ra hào hứng trong phần lớn thời gian của phiên khiến cơ hội kiểm tra lại đỉnh cũ của cả Index lẫn những mã cổ phiếu cá biệt là hiện thực.

Hôm nay có thể coi là phiên giao dịch cuối tuần mạnh nhất trong vòng 4 tuần trở lại đây. Không có thêm tin xấu, trong khi niềm hi vọng về triển vọng giảm lãi suất được đốt nóng trở lại. Tâm lý hưng phấn đã được củng cố, dù mức thanh khoản chưa thực sự ấn tượng cho một phiên bứt phá.

Tổng giá trị khớp lệnh hai sàn đạt 654,2 tỷ đồng, giảm khoảng gần 3% so với phiên trước. Hầu hết các cổ phiếu thanh khoản cao đều có mức dao động chủ yếu là trên tham chiếu. Khối lượng khớp trong lúc giảm giá đều yếu và nhanh chóng kết thúc quá trình điều chỉnh ngắn ngay trong phiên.

Thanh khoản chưa ấn tượng là điều còn thiếu trong một phiên giao dịch thực sự tốt như hôm nay. Dĩ nhiên ở một vài mã cá biệt, sự phá vỡ vùng dao động hẹp mấy ngày qua là đáng tin cậy vì khối lượng thực sự tăng. Tuy nhiên trên bình diện chung của thị trường, thanh khoản vẫn chưa đủ sức nặng để củng cố xu hướng.

Tính riêng trong nhóm VN-Index 30 của HSX, thanh khoản giảm xấp xỉ 20% trong khi Index này tăng 1,73%. Khối lượng giao dịch giảm trong khi chỉ có số ít cổ phiếu thuộc nhóm này rơi vào trạng thái mất thanh khoản – dư mua trần – như BVH, ITA, PVF. Trên HNX, nhóm thanh khoản mạnh nhất cũng chỉ có PVX, VND, SHN mất thanh khoản, tức là khối lượng không thể tăng thêm nữa nếu người bán không bán ra. Số còn lại nhìn chung lượng dư bán giá cao vẫn khá dồi dào.

Phải công nhận rằng lực đẩy ở các mức giá cao hôm nay là rất tốt, rất hưng phấn. Sự tự tin đã quay trở lại với người mua sau nhiều phiên “dập dòm” chờ cung hạ giá. Sự tự tin này chủ yếu đến từ nhà đầu tư trong nước và tỉ trọng giao dịch mua của khối ngoại đã yếu đi nhiều. Trên HSX, mức vốn mua của khối ngoại chỉ còn chiếm hơn 16% của sàn, thấp hơn mức bình quân 19% được duy trì suốt 2 tuần qua.

Liên quan đến thanh khoản, hiện vẫn còn bộ phận lớn nhà đầu tư ngại rủi ro chỉ chặn mua ở các mức giá thấp, trong khi những người ưa mạo hiểm sẵn sàng đuổi giá, dù lực mua đẩy trần chưa thực sự mạnh. Có thể lực đẩy của dòng vốn mạo hiểm sẽ khởi động một quá trình sửa sai mạnh lên trong những phiên tới. Mặc dù về mặt kỹ thuật, các cổ phiếu sau đợt điều chỉnh vừa qua vẫn chưa thực sự thiết lập một xu hướng tăng vì vẫn đang trong quá trình kiểm tra lại đỉnh cũ. Tuy nhiên cơ hội cho T+4 vẫn được xem là ít rủi ro, đặc biệt với những người có sẵn cổ phiếu trong tài khoản.

Khối ngoại hôm nay lại có một phiên giao dịch khá trầm lắng. Ngoài ITA, VCB và KLS, lực mua không nổi trội đáng kể ở những mã còn lại. Riêng với ITA, hôm nay là phiên thứ 3 liên tục khối lượng mua vào của nhà đầu tư nước ngoài chiếm bình quân trên 50% thanh khoản. Phiên này tỉ trọng mua đạt tới gần 64%. ITA cũng ghi nhận kỷ lục về thanh khoản tương đương phiên ngày 10/2 và thấp hơn một chút phiên ngày 3/2. Điểm khác biệt là lực cầu hai phiên kỷ lục trước đó chủ yếu đến từ nhà đầu tư trong nước. Hôm nay khối nội cũng xả ITA rất mạnh.

Sự bứt phá của các cổ phiếu là khác nhau trong phiên hôm nay cũng như vài phiên tới, tùy vào thanh khoản và khoảng cách tới mức kháng cự. Chẳng hạn ITA phiên hôm nay đã kiểm tra lại đỉnh ngày 9/2 và có lẽ đây cũng là nguyên nhân khiến lực xả hàng mạnh như vậy. Dĩ nhiên lực đẩy lên là rất tốt nhưng việc nhà đầu tư trong nước không tham gia nhiều vào quá trình đẩy cũng là điểm cần lưu ý.

Quan sát giao dịch tuần tới sẽ rất thú vị vì cuộc chiến tại mức kháng cự sẽ đưa đến mức thanh khoản cao và giá dao động mạnh.

Lan Ngọc

Theo VnEconomy