Ngân hàng Quân đội (MBB) công bố lãi hợp nhất trước thuế 6 tháng đầu năm đạt 2.524 tỷ đồng, tăng 35,6% so với cùng kỳ. Trong khi đó, từ đầu năm tới thời điểm hiện tại giá cổ phiếu MBB đã tăng hơn 65%.

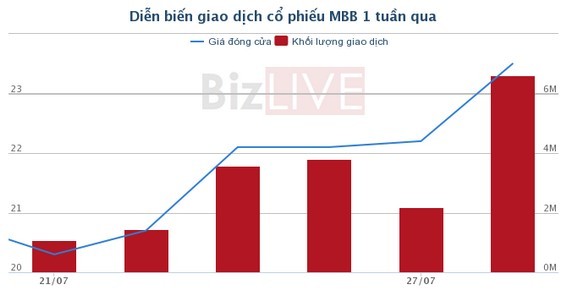

Diễn biến giao dịch của MBB trong thời gian gần đây

Bất chấp thị trường có nhịp điều chỉnh mạnh, MBB vẫn bật ngược trở lại tăng mạnh trong tuần qua, từ đó kéo cả nhóm ngân hàng phục hồi mạnh. Đạt mức tăng hơn 13% trong tuần, MBB vượt qua vùng đỉnh ngắn hạn và đóng cửa ở mức giá 23.500 đồng/cổ phiếu.

Nhưng đây cũng chỉ là bước đi nhỏ so với quá trình tăng giá của MBB. Từ đầu năm tới thời điểm hiện tại giá cổ phiếu đã tăng hơn 65% và dường như đã tăng sẽ chưa dừng tại đây khi hàng loạt các nhà phân tích của các công ty đều ra báo cáo khuyến nghị mua mạnh trong thời gian qua.

Khối lượng giao dịch trung bình trong tuần đạt hơn 3,5 triệu đơn vị, tăng mạnh so với trung bình trong 1 quý chỉ là 2,5 triệu. Điều này cho thấy, MBB đang hút dòng tiền từ thị trường.

Khối lượng khớp lệnh chỉ là một phần của vấn đề. Trong tháng 7, tổng cộng có 46,4 triệu cổ phiếu được giao dịch, nhưng có tới gần 71 triệu cổ phiếu được đặt mua và cũng có tới 72 triệu cổ phiếu đặt bán. Có thể nói, rất nhiều nhà đầu tư muốn sở hữu MBB và khi các bên chốt lời thì ngay tức khác có những cổ đông thế chân.

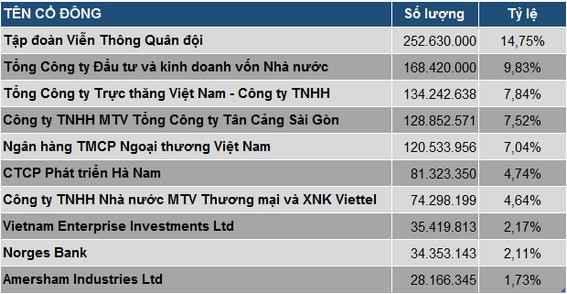

Hiện tại cổ đông lớn nhất của MBB, Tập đoàn Viễn thông Quân đội (Viettel) đang sở hữu 252 triệu cổ phiếu, tương ứng 14,75% vốn MBB.

Cơ cấu cổ đông của MBB

Cơ cấu cổ đông của MBB

Thay đổi lớn nhất trong danh sách cổ đông lớn là việc Ngân hàng TMCP Hàng hải Việt Nam (MaritimeBank) chuyển nhượng hơn 81,3 triệu của mình cho CTCP Phát triển Hà Nam. Đây là một đơn vị thành viên của Tập đoàn Đầu tư Phát triển Việt Nam (VID Group) - tiền thân của Tập đoàn TNG Group.

Động lực để tăng trưởng tiếp

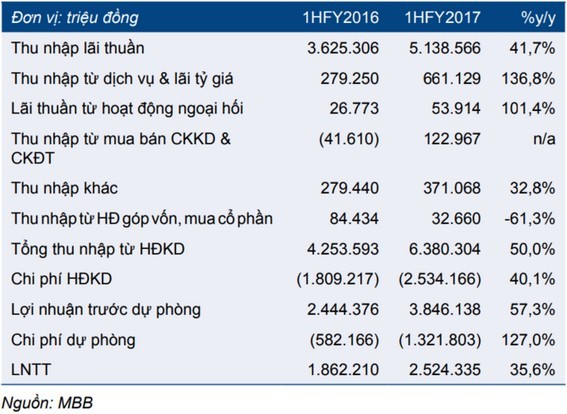

MBB công bố lợi nhuận trước thuế hợp nhất 6 tháng đầu năm đạt 2.524 tỷ đồng đạt mức tăng 35,6% so với cùng kỳ. Trong đó, hoạt động kinh doanh cơ bản của ngân hàng là cho vay đã có mức tăng vượt bậc trong quý II. Đồng thời, hoạt động kinh doanh dịch vụ cũng hoạt động hết sức hiệu quả. Chi tiết:

1. Thu nhập lãi thuần tăng mạnh 41,7% so với cùng kỳ lên 5.138,6 tỷ đồng nhờ tỷ lệ NIM cải thiện mạnh, tăng trưởng tín dụng tốt và hệ số LDR (tỷ lệ dư nợ trên vốn huy động) tăng đáng kể.

Tổng dư nợ cho vay tăng 14,6% so với đầu năm đạt 172.678 tỷ đồng. Sau mức tăng trưởng chậm chỉ là 0,43% trong quý I, tăng trưởng tín dụng tăng tốc trong quý II và tăng 14,1% so với quý liền trước. Trong đó, cho vay khách hàng cá nhân và cho vay khu vực FDI là động lực tăng trưởng tín dụng chính.

Các nhà phân chứng khoán HSC đánh giá, MBB đang tận dụng lợi thế hệ số LDR thấp trước đó để đẩy mạnh tăng trưởng tín dụng ở những phân khúc mang lại lãi suất cao như cho vay khách hàng cá nhân. Theo số liệu từ quý II cho biết, Hệ số LDR thuần tăng lên 84,9%, từ mức 77,4% cuối năm 2016. Trong khi đó, con số này của BID đang ở mức 99%, còn VCB là 81%.

Cùng với đó, tỷ lệ NIM tiếp tục tăng 0,85% so với cùng kỳ lên 4,3% khi kết thúc quý II/2017. Vào cuối năm 2016 con số này chỉ đạt 3.57%, nhưng cũng đã cao hơn hầu hết các ngân hàng niêm yết, chỉ đứng sau VIB.

Lợi thế của ngân hàng là nguồn tiền gửi không kỳ hạn (chi phí vốn thấp) chiếm tỷ trọng cao trong cơ cấu tiền gửi, đạt 34% trong năm 2016, cao nhất trong số các ngân hàng niêm yết. Do đó, chi phí lãi bình quân tiền gửi của ngân hàng thấp, đạt 3,46% trong năm 2016. Cũng phải so sánh thêm NIM của BID cũng chỉ ở mức 2,85% và VCB là 2,86%.

2. Thu nhập ngoài lãi tăng mạnh – tăng 97,6% so với cùng kỳ lên 1.241,7 tỷ đồng nhờ: Lãi thuần hoạt động dịch vụ tăng mạnh 136,8% so với cùng kỳ đạt 661 tỷ đồng; Lãi từ mua bán chứng khoán đat 123 tỷ đồng so với mức lỗ 41,6 tỷ đồng trong 6 tháng đầu năm ngoái; Lãi thuần hoạt động kinh doanh ngoại hối tăng 101,4% so với cùng kỳ đạt 53,9 tỷ đồng; Thu nhập khác tăng 32,8% lên 371 tỷ đồng.

Được đánh giá là còn nhiều dư địa tăng trưởng cho MBB tại mảnh đất này. Đây được xem là nguồn thu có tính ổn định, và ít rủi ro hơn so với hoạt động tín dụng. Hiện, Ngân hàng có lợi thế là tập khách hàng hiện tại lớn, và đặc biệt là khả năng khai thác tập khách hàng tiềm năng từ Vietel (hơn 4 triệu khách hàng).

Lợi nhuận bất thường

MBB sẽ bán 49% cổ phần MCredit cho Shinsei Bank - Shinsei Financial, một công ty con, là công ty lớn thứ ba trong lĩnh vực tài chính tiêu dùng của Nhật Bản với thị phần khoảng 6%.

Các khoản cho vay của MCredit sẽ có quy mô nhỏ, dưới 100 triệu đồng, và đây là đặc trưng đối với một công ty tài chính tiêu dùng, các sản phẩm bao gồm cho vay thấu chi, cho vay tiền mặt và cho vay mua các thiết bị gia đình. MBB kỳ vọng Shinsei sẽ hỗ trợ hiệu quả các mảng về công nghệ và quy trình cho vay.

Ngoài điều này, các nhà phân tích ước tính MBB có thể bán cổ phần MCredit với giá 22.000 đồng/cổ phần; tương đương tổng giá trị là 539 tỷ đồng. Với giá trị sổ sách là 10.000 đồng/cổ phần; thì MBB sẽ lãi xấp xỉ 290 tỷ đồng.

Ngoài ra, các nhà phân tích HSC dự tính MBB sẽ bán cổ phần MBLand với giá 15.000 đồng/cổ phần; tương đương tổng giá trị là 465 tỷ đồng. Với giá trị sổ sách của khoản đầu tư là 310 tỷ đồng; thì MBB sẽ lãi xấp xỉ 155 tỷ đồng. Như vậy với cả 2 thương vụ, MBB có thể ghi nhận thêm 445 tỷ đồng lãi trong năm nay.

Mai Hương

Theo BizLive