Theo tài liệu Đại hội cổ đông (ĐHCĐ) thường niên 2022 vừa được công bố, Ngân hàng TMCP Á Châu (ACB) lên kế hoạch tăng vốn điều lệ từ 27.019 tỷ đồng lên hơn 33.774 tỷ đồng; đặt mục tiêu lợi nhuận trên mức 15.000 tỷ đồng.

ACB lên kế hoạch lợi nhuận trên 15.000 tỷ đồng, trả cổ tức tỷ lệ 25% bằng cổ phiếu - Ảnh minh họa.

Ngày 7/4 tới, Ngân hàng TMCP Á Châu (MCK: ACB, sàn HoSE) sẽ tổ chức đại hội đồng cổ đông thường niên 2022.

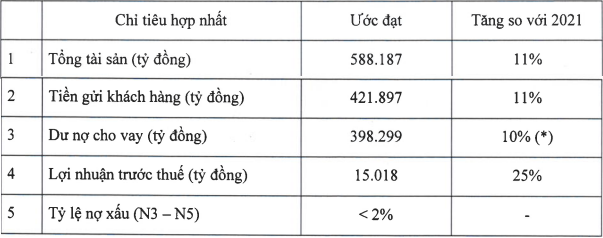

Năm 2022, ACB đặt mục tiêu tổng tài sản năm 2022 tăng 11% lên 588.187 tỷ đồng. Tiền gửi của khách hàng tăng 11% lên 421.897 tỷ đồng. Dư nợ cho vay khách hàng dự kiến tăng 10% lên 398.299 tỷ đồng theo chỉ tiêu được Ngân hàng Nhà nước (NHNN) giao hồi đầu năm.

ACB cũng đặt mục tiêu lợi nhuận trước thuế năm 2022 tăng 25% lên 15.018 tỷ đồng; tỷ lệ nợ xấu kiểm soát dưới 2%.

Kế hoạch hoạt động năm 2022 – Nguồn: ACB

Về tình hình kinh doanh, trong năm 2021, ACB ghi nhận lợi nhuận trước thuế gần 12.000 tỷ đồng, tăng 25% so với năm 2020 và vượt 13% kế hoạch đề ra.

Tính đến ngày 31/12/2021, tổng tài sản của ACB ở mức 527.770 tỷ đồng, tăng 18,7% so với năm 2020.

Với kết quả đó, ngân hàng sẽ trả cổ tức bằng cổ phiếu cho cổ đông với tỷ lệ 25%. (tương ứng cổ đông sở hữu 100 cổ phiếu được nhận thêm 25 cổ phiếu mới). Thời gian thực hiện dự kiến trong quý III/2022. Phía ACB dự kiến phát hành thêm hơn 675 triệu cổ phiếu nhằm tăng vốn từ 27.019 tỷ đồng lên 33.774 tỷ đồng.

Theo ACB, việc tăng vốn của ngân hàng là cần thiết vì thêm nguồn vốn trung, dài hạn cho các hoạt động cấp tín dụng, đầu tư trái phiếu Chính phủ, xây dựng văn phòng làm việc, cải tạo sửa chữa, đầu tư vào các dự án thực hiện chiến lược 2019-2024 của ngân hàng. Nâng cao năng lực tài chính, thích ứng với những biến động của thị trường.

Tận dụng nền tảng huy động bán lẻ hàng đầu để duy trì lãi suất huy động bình quân

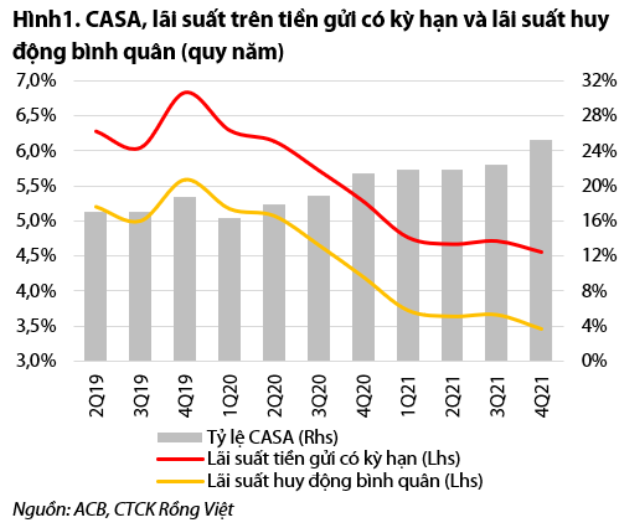

Trong báo cáo cập nhật đối với Ngân hàng TMCP Á Châu (ACB), Chứng khoán Rồng Việt (VDSC) cho biết, ACB đã cắt giảm lãi suất huy động vốn bình quân xuống 3,5% trong quý 4/2021, vốn có thể sẽ được duy trì trong năm 2022. Sự tăng trưởng của cơ sở CASA trong quý 4 là động lực chính. Lãi suất trên tiền gửi có kỳ hạn giảm trong quý 4 cũng hỗ trợ. Tuy nhiên, VDSC nghĩ rằng lãi suất tiền gửi có kỳ hạn bình quân sẽ tăng vào năm 2022 theo sau việc điều chỉnh lãi suất tiền gửi niêm yết.

Nguồn: Báo cáo VDSC

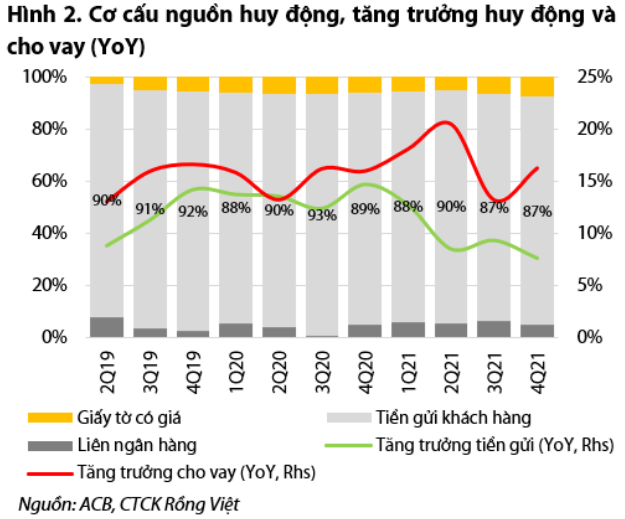

Cơ sở huy động của ACB chủ yếu được đóng góp bởi tiền gửi của khách hàng, trong đó tiền gửi phân khúc bán lẻ đóng góp phần lớn (80% vào năm 2021). Do đó, tăng trưởng huy động được thúc đẩy bởi khách hàng cá nhân. VDSC ước tính rằng ACB đã giành thêm thị phần đáng kể tiền gửi phân khúc bán lẻ khi phân khúc này của ngành chỉ tăng trưởng 10% trong hai năm qua (2020-2021).

Nguồn: Báo cáo VDSC

Cũng theo VDSC, những nỗ lực để số hóa hành trình khách hàng trong giai đoạn 2020-2021 đã mang lại quy mô CASA tăng trưởng bền vững và cơ sở khách hàng tăng thêm 1,7 triệu người. Cơ sở tiền gửi không kỳ hạn đã duy trì tốc độ tăng trưởng dương theo quý kể từ đầu đại dịch. Điều này chứng tỏ chất lượng của tăng trưởng và cấu trúc cơ sở huy động, cũng như nhu cầu thanh toán thực của khách hàng. VDSC kỳ vọng xu hướng này sẽ được duy trì vào năm 2022 dựa trên mức độ gắn kết của tiền gửi bán lẻ, sự thay đổi hành vi gửi tiền và sự trung thành của khách hàng ACB.

Dự báo về tỷ lệ CASA không được điều chỉnh mặc dù có sự cải thiện nhanh hơn kì vọng trong hành vi khách hàng. VDSC cũng không thay đổi mục tiêu CASA trung hạn (28%) cũng như mức CASA có thể bền vững. Đà phục hồi nhu cầu của nền kinh tế vẫn chưa đạt kỳ vọng của VDSC. Tăng trưởng tiền gửi được dự báo sẽ phục hồi lên 14% từ mức 8% năm 2021, được đóng góp bởi tốc độ mở rộng cơ sở khách hàng (thêm 1,5 triệu khách hàng, chủ yếu là thế hệ trẻ) và lãi suất tiền gửi bình quân tăng nhẹ. Tỷ lệ CASA sẽ ít biến động. Lãi suất huy động vốn năm 2022 sẽ tiếp tục giảm 7 điểm cơ bản theo năm xuống mức 3,5%. Tuy nhiên, VDSC cho rằng lãi suất huy động vốn bình quân cả năm 2022 sẽ cao hơn một chút so với của quý 4/2021, đồng nghĩa chi phí tăng vào cuối năm.

Sự ổn định của chi phí tín dụng có điều chỉnh trong bối cảnh chất lượng tài sản biến động

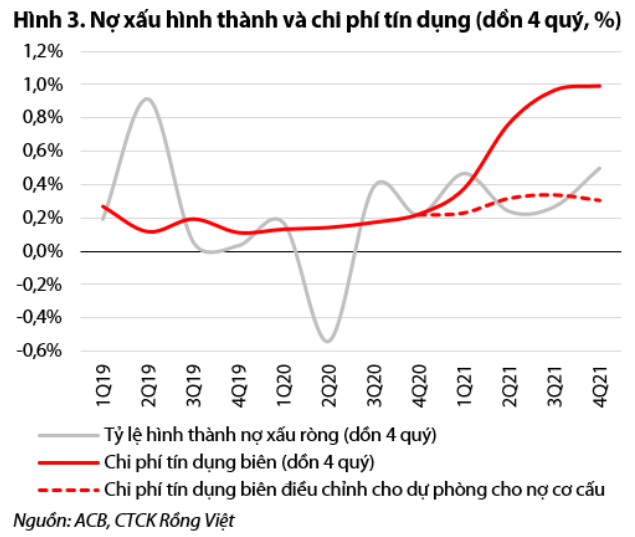

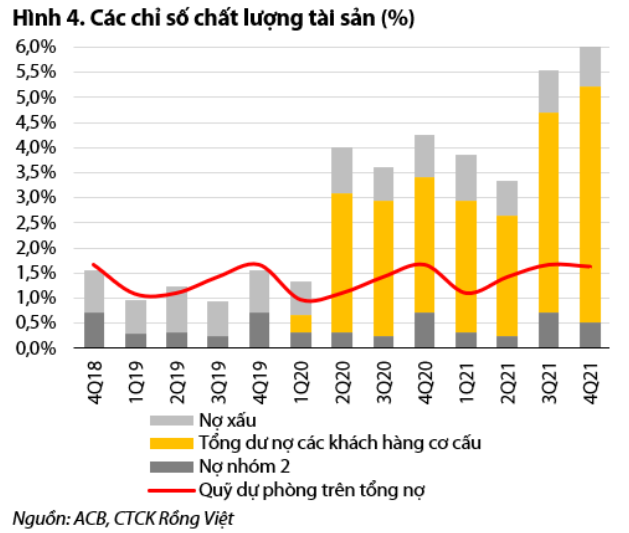

Báo cáo cập nhật của VDSC cũng chỉ ra, ACB có mức trích lập dự phòng ổn định. VDSC bóc tách dự phòng cho các khoản nợ cơ cấu với chi phí tín dụng thông thường để so sánh với tỷ lệ hình thành nợ xấu ròng. Chi phí tín dụng biên hàng quý sau điều chỉnh (dồn 12 tháng) đã biến động trong biên độ hẹp 0,1-0,3% trong ba năm qua. Năm 2021, ACB đã trích lập dự phòng 3,3 nghìn tỷ đồng, trong đó khoảng 70% là cho tổng dư nợ của các khách hàng cơ cấu theo Thông tư 03. Quy mô trích lập dự phòng thông thường của năm 2021 ước tính xấp xỉ với năm 2020 mặc dù tỷ lệ nợ xấu hình thành tăng gấp đôi.

Tỷ lệ hình thành nợ xấu ròng tăng cao (dồn 12 tháng, ở mức 0,5% trong quý 4/2021) dự kiến sẽ có xu hướng giảm kể từ quý 1/2022 do hiệu ứng nền so sánh. Tỷ lệ này dự kiến kết thúc năm 2022 ở mức 0,3%, thấp hơn mức của năm 2021 (0,4%) trong trường hợp không có giãn cách nghiêm trọng. Việc này cũng sẽ giảm bớt áp lực lên quy mô dự phòng thông thường. Trong khi đó, ACB đã trích lập dự phòng đầy đủ đối với các khoản nợ cơ cấu. Điều này đồng nghĩa chi phí tín dụng trên báo cáo sẽ giảm mạnh nếu tổng dư nợ của các khách hàng được cơ cấu giảm vào năm 2022. Do đó, VDSC kỳ vọng chi phí tín dụng biên trên báo cáo sẽ giảm dần về biên độ trong quá khứ, đạt 0,5% năm 2022 và 0,3% năm 2023. Đường chi phí tín dụng biên dự phóng cho giai đoạn 2022-2025 không thay đổi dựa trên chính sách trích lập dự phòng.

Nguồn: Báo cáo VDSC

VDSC cho rằng: “Sự suy giảm chất lượng tài sản sẽ đạt đỉnh vào quý 4/2021 với độ trễ là một quý trong kịch bản cơ sở. Tỷ lệ hình thành nợ ở các nhóm 2-5 đã giảm bớt trong quý 4/2021 sau khi căng thẳng trong quý 3. Việc Thông tư 14 được kỳ vọng gia hạn sẽ giữ cho tỷ lệ nợ xấu trên báo cáo ở mức tốt và tỷ lệ bao phủ nợ xấu ở mức cao. Đà phục hồi kinh tế, cho dù có đạt kỳ vọng của chúng tôi hay không, vẫn sẽ hỗ trợ nhất định việc nợ xấu hình thành và thu hồi nợ khó đòi và nợ cơ cấu”.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTĐU