Theo ông Phạm Thanh Hà, Chủ tịch Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), việc chuyển chức năng thanh toán tiền giao dịch trái phiếu chính phủ qua Ngân hàng Nhà nước (NHNN) từ 1/8/2017 sẽ rút ngắn thời gian giao dịch cho nhà đầu tư, từ đó thúc đẩy giao dịch, giúp thị trường trái phiếu Việt Nam phát triển mạnh mẽ hơn trong thời gian tới.

Ông Phạm Thanh Hà

Ông nhìn nhận thế nào về sự phát triển của thị trường trái phiếu trong những năm gần đây?

Năm 2013, Bộ Tài chính ban hành Quyết định 261/QĐ-BTC phê duyệt lộ trình phát triển thị trường trái phiếu Việt Nam đến năm 2020 với các định hướng và mục tiêu phát triển cụ thể, đồng thời đưa ra các giải pháp rõ ràng để đạt được các mục tiêu đó.

Cụ thể, tăng tỷ trọng dư nợ trái phiếu/GDP từ 18% (năm 2011) lên khoảng 38% GDP (năm 2020), trong đó dư nợ trái phiếu chính phủ đạt khoảng 22% GDP và trái phiếu chính phủ bảo lãnh đạt khoảng 8% GDP, dư nợ trái phiếu chính quyền địa phương đạt khoảng 1% GDP, dư nợ trái phiếu doanh nghiệp đạt khoảng 7% GDP.

Tăng tỷ trọng trái phiếu chính phủ, trái phiếu được chính phủ bảo lãnh do khối các công ty bảo hiểm, quỹ hưu trí, công ty quản lý quỹ nắm giữ từ mức 12% (năm 2011) lên 20% (năm 2020)...

Diễn biến thực tiễn từ thị trường cho thấy, việc hiện thực hóa các mục tiêu trên đang được nhà quản lý, các thành viên thị trường tích cực triển khai.

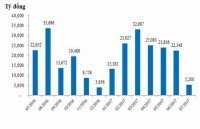

Trải qua hơn 8 năm phát triển, từ năm 2009 đến nay, thị trường trái phiếu chính phủ chuyên biệt đã có bước phát triển mạnh mẽ. Đến ngày 15/6/2017, quy mô niêm yết trái phiếu chính phủ đạt 979.025 tỷ đồng, tương đương 18% GDP.

Tổng giá trị giao dịch trái phiếu chính phủ trong 6 tháng đầu năm 2017 đạt 861.000 tỷ đồng, với giá trị giao dịch bình quân khoảng 7.700 tỷ đồng/phiên, gấp 1,2 lần so với năm 2016, gấp 21 lần so với năm 2009.

Tổng giá trị thanh toán trên thị trường trái phiếu chính phủ từ năm 2010 đến hết tháng 6/2017 đạt 6,8 triệu tỷ đồng, chiếm 76% giá trị thanh toán của thị trường chứng khoán.

Sự phát triển của thị trường trái phiếu nói chung, nhất là thị trường trái phiếu chính phủ mang lại những giá trị gì cho nền kinh tế, doanh nghiệp, cho giới đầu tư trong và ngoài nước?

Cùng với thị trường cổ phiếu, thị trường trái phiếu là một trong hai bộ phận cơ bản cấu thành nên thị trường vốn dài hạn, thực hiện chức năng của thị trường tài chính là cung cấp nguồn vốn trung, dài hạn cho nền kinh tế.

Kinh nghiệm phát triển ở các thị trường tài chính hiện đại cho thấy, đây là một kênh huy động vốn trung, dài hạn quan trọng và rất hiệu quả cho nền kinh tế nói chung và cho chính phủ, cho doanh nghiệp nói riêng.

Ngoài vai trò là kênh huy động vốn, thị trường trái phiếu, đặc biệt là trái phiếu chính phủ, phát triển còn giúp tạo ra hàng hóa cơ bản, các mức giá tham chiếu chuẩn để phát triển các sản phẩm giao dịch, giúp cho thị trường vốn nói riêng và thị trường tài chính nói chung trở nên hoàn thiện, hiệu quả và bền vững hơn.

Thị trường trái phiếu có quy mô và độ sâu đủ lớn sẽ góp phần tạo ra một cấu trúc thị trường vững chắc, giảm áp lực với hệ thống ngân hàng (phải cho vay trung và dài hạn đối với nền kinh tế bằng vốn huy động ngắn hạn…) và tạo công cụ để các cơ quan quản lý thực thi các chính sách quản lý linh hoạt, hiệu quả hơn…

Việc chuyển chức năng thanh toán tiền giao dịch trái phiếu chính phủ từ ngân hàng thương mại sang NHNN sẽ có ý nghĩa thúc đẩy thị trường trái phiếu phát triển ra sao, thưa ông?

Một trong các giải pháp để thúc đẩy thị trường trái phiếu phát triển có chiều sâu, bền vững là phát triển cơ sở hạ tầng để thí điểm triển khai hệ thống thanh toán tiền mua trái phiếu phát hành sơ cấp, giao dịch trái phiếu thứ cấp và thanh toán lãi, gốc trái phiếu thông qua NHNN, nhằm rút ngắn thời gian thanh toán, thời gian niêm yết và tạo điều kiện cho việc triển khai thí điểm cơ chế giao dịch trái phiếu ngay sau khi phát hành. Giải pháp này đã được cụ thể hóa bằng Đề án chuyển chức năng thanh toán từ ngân hàng thương mại sang NHNN.

Triển khai Đề án này, thời gian qua, NHNN và Bộ Tài chính đã kịp thời ban hành các văn bản hướng dẫn: Quyết định 1583/2017 của NHNN về quy trình thanh toán tiền giao dịch trái phiếu chính phủ, trái phiếu được chính phủ bảo lãnh và trái phiếu chính quyền địa phương tại NHNN; Thông tư 46/2017/TT-BTC của Bộ Tài chính hướng dẫn hoạt động thanh toán trái phiếu chính phủ, trái phiếu chính phủ bảo lãnh và trái phiếu chính quyền địa phương.

Đề án đã thể hiện được định hướng quản lý đúng đắn của các cơ quan điều hành trong tạo dựng hạ tầng vững chắc để giảm thiểu rủi ro, rút ngắn thời gian giao dịch cho nhà đầu tư và đảm bảo thị trường tài chính phát triển theo thông lệ quốc tế, thu hút nhà đầu tư.

Là tổ chức quy tụ các thành viên trên thị trường trái phiếu, VBMA sẽ làm gì để góp phần vận hành hiệu quả hệ thống thanh toán tiền giao dịch trái phiếu chính phủ qua NHNN?

VBMA sẽ phối hợp chặt chẽ với Sở Giao dịch NHNN và Trung tâm Lưu ký chứng khoán Việt Nam để phổ biến các quy trình tới các thành viên, đồng thời tiếp thu các ý kiến phản ánh từ các thành viên trong quá trình triển khai để kịp thời có những góp ý với cơ quan chức năng thông qua các kênh trao đổi trực tiếp, hoặc các buổi làm việc giữa các thành viên VBMA với đại diện cơ quan quản lý trong thời gian tới để đảm bảo việc vận hành hệ thống được suôn sẻ.

VBMA tin rằng, việc triển khai triển khai thành công thanh toán tiền giao dịch trái phiếu chính phủ tại NHNN sẽ góp phần thúc đẩy giao dịch và giúp phát triển thị trường trái phiếu Việt Nam mạnh mẽ hơn nữa.

Huy động 2.500 tỷ đồng trái phiếu Chính phủ

BVSC: Nhu cầu trái phiếu chính phủ vẫn còn khá cao

Chính phủ đã vay nợ hơn 130 nghìn tỷ qua trái phiếu

Hữu Hòe

Theo Đầu tư chứng khoán