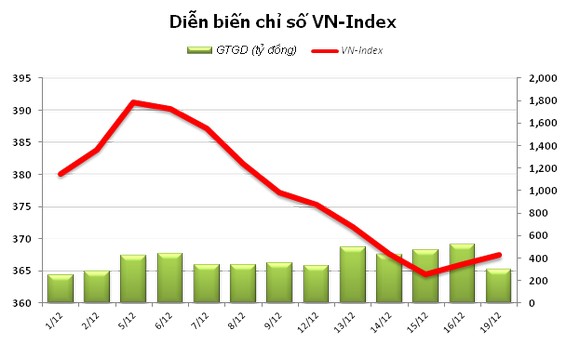

Kết thúc phiên giao dịch ngày 19/12, cả hai chỉ số VN-Index và HNX-Index đều tăng nhẹ phiên thứ hai liên tiếp nhờ sự phục hồi của một số cổ phiếu bluechip. Tuy nhiên, giá trị giao dịch toàn thị trường giảm mạnh khiến giới đầu tư tỏ ra hoài nghi về đợt tăng giá này. Trong bối cảnh đó, thông tin tăng giá điện, cùng CPI của Long An tăng cao sẽ khiến thị trường tỏ ra thận trọng hơn vào phiên giao dịch ngày mai (20/12).

Kết thúc phiên giao dịch ngày 19/12, cả hai chỉ số VN-Index và HNX-Index đều tăng nhẹ phiên thứ hai liên tiếp nhờ sự phục hồi của một số cổ phiếu bluechip. Tuy nhiên, giá trị giao dịch toàn thị trường giảm mạnh khiến giới đầu tư tỏ ra hoài nghi về đợt tăng giá này. Trong bối cảnh đó, thông tin tăng giá điện, cùng CPI của Long An tăng cao sẽ khiến thị trường tỏ ra thận trọng hơn vào phiên giao dịch ngày mai (20/12).

Sau đây là dự báo và nhận định của một số công ty chứng khoán về diễn biến thị trường các phiên tiếp theo:

CTCK Sài Gòn (SSI): Cầu chỉ tập trung vào cổ phiếu giảm quá mức hoặc có thông tin tốt hỗ trợ

Vn-Index có phiên giằng co trong phiên và tăng điểm trở lại vào cuối phiên. Thị trường có dấu hiệu phân hóa hơn với khá nhiều cổ phiếu có sức cầu giữ ở mức tốt và tiếp tục tăng giá, tuy vậy nhiều cổ phiếu đã có dấu hiệu lượng cung tăng lên trong phiên. Cây nến ngày có dạng Small White Candle, khối lượng giao dịch ở mức gần 21 triệu đơn vị, giảm 34% so với phiên cuối tuần trước.

Thị trường giữ được đà hồi phục phiên thứ 2 liên tiếp, tuy vậy khối lượng giao dịch giảm không hàm ý sự tích cực cho xu hướng theo phân tích kỹ thuật. Chúng tôi cho rằng nhiều khả năng cầu chỉ tập trung vào những cổ phiếu bị giảm quá mức hoặc có thông tin tốt hỗ trợ. Nhà đầu tư lướt sóng nên hạn chế mua vào nếu như thị trường tiếp tục tăng điểm mà thiếu sự gia tăng của khối lượng giao dịch.

CTCK Vietcombank (VCBS): Thị trường giằng co đi ngang trong biên độ hẹp hoặc giảm nhẹ

Phiên giao dịch đầu tuần ngày hôm nay của thị trường chứng khoán Việt Nam đã tiếp nối thành công đà hồi phục từ phiên tăng điểm cuối tuần liền trước đó, chốt phiên, cả hai sàn đều ghi nhận mức tăng nhẹ.

Bao trùm lên thị trường vẫn là bầu không khí ảm đạm và trầm lắng khá buồn tẻ khi mà các nhà đầu tư vẫn bị đè nặng bởi tâm lý thận trọng, lực cầu vào thị trường khá yếu và dè dặt. Đà tăng theo đó thiếu đi sự thuyết phục, có được chủ yếu là do sức kéo mạnh từ nhóm cổ phiếu chủ chốt trên hai sàn, đặc biệt là từ cổ phiếu của nhóm ngành ngân hàng. Diễn biến giao dich từ đầu đến cuối phiên đều khá bế tắc trong sự giằng co mạnh giữa cung và cầu, tính thanh khoản của thị trường vì thế cũng theo chiều hướng suy kiệt.

Trong các phiên giao dịch sắp tới, nhiều khả năng thông tin về tình hình lạm phát tháng 12 của các thành phố cũng như cả nước sẽ lần lượt được công bố. Những con số này được kỳ vọng sẽ ở mức thấp nhưng đồng thời tính hỗ trợ của chúng với thị trường có thể sẽ không nhiều, như đã từng xảy ra trong tháng 10 và 11 vừa qua, do nhiều khả năng sẽ không quá khác biệt so với dự báo.

Thêm vào đó, bắt đầu từ ngày mai, giá điện sẽ được điều chỉnh tăng thêm 5%, rõ ràng đây không phải một thông tin tốt cho thị trường. Như vậy, chúng tôi không thay đổi thái độ thận trọng với thị trường trong bối cảnh hiện nay, kịch bản chính của phiên giao dịch ngày mai có thể sẽ không nằm ngoài sự giằng co đi ngang trong biên độ hẹp hoặc giảm nhẹ.

CTCK Dầu khí (PSI): Khả năng tiếp tục giảm mạnh của thị trường sẽ khó xảy ra

Việc tăng giá điện không quá bất ngờ với thị trường, ngược lại nếu có sự so sánh tương quan thì mức tăng giá bán điện bình quân 5% là mức thấp hơn nhiều so với đợt tăng hồi tháng 3/2011 (hơn 15%), và thấp hơn cả mức dự kiến trước đó. Bên cạnh đó, các mã cổ phiếu thuộc nhóm ngân hàng như VCB, CTG ... đang tăng giá mạnh và có thể hỗ trợ rất tích cực tới thị trường trong những phiên sắp tới. Nhà đầu tư nước ngoài đã chuyển sang trạng thái mua ròng mạnh phiên thứ ba liên tiếp.

Những yếu tố trên cho thấy khả năng tiếp tục giảm mạnh của thị trường sẽ khó xảy ra. Mặc dù vậy trong ngắn hạn, thị trường vẫn có khả năng dao động mạnh hơn trước tác động của những thông tin vĩ mô sắp công bố như mức lạm phát, diễn biến tỷ giá, thị trường vàng và những chỉ tiêu, số liệu khác trong hệ thống ngân hàng sắp được công bố vào cuối năm. VN-Index có thể sẽ được hỗ trợ tốt nếu diễn biến từ nhóm cổ phiếu ngân hàng tiếp tục tích cực còn HNX-Index có khả năng dao động trong khoảng 55 – 64 điểm. Nhà đầu tư giữ cổ phiếu nên tạm dừng trạng thái bán ròng, ngược lại có thể tận dụng những phiên thị trường giảm để tích lũy những cổ phiếu tốt cho danh mục với mức giá hợp lý.

CTCK Bảo Việt (BVS): Tiếp tục duy trì sự thận trọng để tránh các rủi ro

Trong thời gian gần đây, “sóng” cổ phiếu ngân hàng thường xuất hiện bất ngờ nhưng không kéo dài được lâu. Hiện nay, ngoại trừ thông tin ACB chia cổ tức 20% bằng tiền, chúng tôi chưa nhận thấy có thông tin nào khác hỗ trợ các cổ phiếu ngân hàng. Đối với các blue chips khác, trợ lực từ phía nhà ĐTNN có thể giúp các cổ phiếu này tiếp tục có diễn biến tích cực, đây là phiên thứ 3 liên tiếp nhà ĐTNN duy trì mua ròng tại sàn HSX. Tuy nhiên, hiện số mã giảm điểm vẫn chiếm đa số, thị trường vẫn chưa thu hút được dòng tiền để tạo được sức bật mạnh. Chúng tôi cho rằng, nhà đầu tư nên tiếp tục duy trì sự thận trọng để tránh các rủi ro trong một thị trường đi xuống.

Kháng cự mạnh tại điểm tiếp xúc 61 giữa giá và đường xu hướng ngắn hạn đã khiến HNXINDEX đảo chiều giảm điểm về cuối phiên, qua đó tạo một nến ngày có phần “bearish”. Cây nến doji có bóng phía trên dài hơn ½ tổng kích thước cho thấy áp lực bán chiếm ưu thế chứ không đơn thuần là sự mất phương hướng của bên mua. MACD và Stochastic vẫn chưa cắt đường tín hiệu của chúng nên khả năng đảo chiều tăng giá chưa được xác nhận. Hơn nữa, việc HNXINDEX đuối sức khá sớm ở kháng cự 61 cũng phản ánh một thực tế là dòng tiền tham gia có chọn lọc chứ không đánh theo xu hướng chung. Động thái giảm mạnh về cuối phiên ở một số mã thanh khoản cao của sàn Hà Nội một lần nữa cho thấy áp lực cắt lỗ có thể trở lại vào phiên giao dịch ngày mai.

Sau 2 phiên tăng nhẹ kéo giá trở lại giới hạn dải Bollinger, nguy cơ sụt giảm mạnh trước mắt không lớn. Thay vào đó, giá có thể tiếp tục bear market theo hướng giảm chậm kèm thanh khoản yếu. Chúng tôi nhận định có khả năng sẽ xuất hiện điểm đảo chiều cho một sóng ngắn hạn khi VNINDEX về quanh 350 vì đây là điểm hội tụ khá nhiều tỷ lệ Fibonacci quan trọng giữa sóng số 1 và 5, 3 và 5. Tuy nhiên, con số này chỉ có giá trị tham khảo, cần phải có đủ tín hiệu mua từ nhóm chỉ báo kỹ thuật và đường giá trước khi đựa ra quyết định giải ngân.

CTCK EuroCapital: Thị trường hiện tại chưa thật sự phù hợp để mua mới

Định hướng tín dụng năm 2012 được NHNN công bố chính thức sau cuộc họp cuối tuần trước. Theo đó, ưu tiên hàng đầu của chính sách tiền tệ trong năm tới tiếp tục nhằm giữ ổn định vĩ mô. Các chỉ tiêu quan trọng như tăng trưởng tín dụng, tăng trưởng cung tiền mục tiêu đều ở mức thấp, xấp xỉ năm 2011. Những thông tin này không có nhiều thay đổi so với phát biểu trước đó của Thống đốc NHNN. Trạng thái đó tiếp tục thể hiện khả năng thị trường trong thời gian tới khó có sự khởi sắc.

Trong ngắn hạn, khi tâm lý thận trọng đang bao phủ thị trường thì thông tin tăng giá điện từ ngày 20/12 bất ngờ được công bố sẽ là thông tin không tích cực với thị trường. Việc tăng giá điện vào trước tết nguyên đán sẽ nhanh chóng tác động trực tiếp vào giá cả hàng hóa. Đồng thời tâm lý kỳ vọng giá điện vẫn tiếp tục tăng cũng khiến rủi ro lạm phát tăng.

Theo phân tích kỹ thuật, đợt điều chỉnh tăng trong xu hướng giảm đang có dấu hiệu tạo đỉnh giá. Với số đông chứng khoán, xác suất tiếp tục giảm giá, thậm chí giảm qua mức đáy đang ở mức cao. Trong phiên giao dịch tới, khi giá chứng khoán quay lại vùng đáy của tuần trước, những nhà đầu tư thận trọng có thể mua lại chứng khoán đã bán được ở vùng giá cao. Tuy vậy, thị trường hiện tại chưa thật sự phù hợp để mua mới.

CTCK Trí Việt (TVSC): Xu hướng của thị trường vẫn đang là giảm

Hai sàn tiếp tục có phiên tăng giá thứ 2 liên tiếp nhưng càng tăng lên cao thì thanh khoản càng giảm. Nếu như không có diễn biến bán mạnh vào cuối ngày thì khớp lệnh trên HNX sẽ xuống thấp kỷ lục, nhưng ngay cả việc xả mạnh đấy thì KLGD khớp lệnh của HNX có phiên giảm thứ 4 liênt tiếp. Tình trạng này cảnh báo sự tăng giá hiện nay là thiếu độ tin cậy, đặc biệt, sự tăng giá của HNX-Index có được nhờ sự tăng giá mạnh của một số Blue-Chips lớn nhất HNX như ACB, HBB.

Xu hướng của thị trường vẫn đang là giảm và việc càng tăng thì thanh khoản càng giảm càng khiến các nhà đầu tư đứng ngoài thị trường nhiều hơn. Việc tăng giá nhờ vào sự tiết cung và diễn biến riêng lẻ của 1 số bluechips lớn nhất sẽ khó duy trì lâu.

HNX-Index hiện được hỗ trợ ở 58 điểm trong khi cản ở quanh 61,5 điểm.

CTCK Chợ Lớn (CLSC): Các chỉ số sẽ giảm điểm trở lại trong các phiên sắp tới

Các thị trường cùng tăng điểm trong phiên giao dịch ngày đầu tuần chủ yếu nhờ lực đỡ của các mã chủ chốt. VN-Index tăng điểm nhờ BVH, MSN, VNM, trong khi HNX-Index cũng lên điểm nhờ ACB. Một số cổ phiếu ngành ngân hàng tại HOSE hôm nay giao dịch khá khởi sắc như VCB, CTG cùng tăng trần. Ở các mã còn lại lực mua khá yếu ớt, số mã giảm vẫn áp đảo số mã tăng trên bảng điện. Theo đó, tỷ lệ số mã tăng/số mã giảm đạt 0.73x trên HOSE và 0.7x trên HNX, thực tế đây là phiên “xanh vỏ đỏ lòng” của cả 2 chỉ số.

Kể từ ngày 20/12 giá điện sẽ điều chỉnh tăng bình quân 5% so với giá bán hiện hành. Việc tăng giá điện sẽ gây sức ép trực tiếp lên lạm phát trong năm 2012. Thông tin trên rõ ràng không được các NĐT trên TTCK mong đợi trong bối cảnh hiện tại.

Trên đồ thị kỹ thuật, kết thúc phiên giao dịch đầu tuần, hai chỉ số tiếp tục tăng điểm phiên thứ 2 liên tiếp trong trạng thái “xanh vỏ đỏ lòng” với KLGD giảm mạnh. Như vậy, với việc lực tăng của thị trường đã suy yếu và KLGD cũng không ủng hộ cho khả năng tăng điểm. Các tín hiệu trên cho thấy đợt tăng điểm này của các chỉ số nhiều khả năng chỉ là hiện tượng bulltrap. Khi hiện tượng này xảy ra số phiên tăng chỉ kéo dài trong 2 hoặc 3 phiên. Do đó, chúng tôi cho rằng các chỉ số sẽ giảm điểm trở lại trong các phiên sắp tới. Mức chống đỡ đầu tiên cho VN-Index là 348-350 điểm, HNX-Index là 55-56 điểm.

CTCK Mirae Asset (MAS): NĐT cần tỏ ra bình tĩnh cho cơ hội bán được giá tốt

Những phiên tăng điểm gần đây đang cho thấy khả năng cao là những đợt phục hồi trong xu hướng giảm. Việc giá điện sẽ điều chỉnh tăng vào ngày 20/12/2011 sẽ là thông tin không mấy sáng sủa đối với tâm lý thị trường hiện tại, nỗi lo lạm phát nhiều khả năng sẽ đẩy phiên ngày mai vào trạng thái giảm điểm. Tuy nhiên việc bán tháo cổ phiếu khi thị trường giảm điểm là hành động không mang nhiều ý nghĩa, động thái NĐT nước ngoài gần đây có thể sẽ giúp thị trường không tiếp tục giảm nhanh trong thời gian tới. NĐT cần tỏ ra bình tĩnh cho cơ hội bán được giá tốt.

CTCK Rồng Việt (VDSC): Xu hướng giằng co trong tuần này

Chúng tôi cho rằng thông tin EVN tăng thêm 5% giá bán điện không gây nhiều bất ngờ và kỳ vọng NĐT sẽ phản ứng quá mạnh đối với thông tin này. Mức tăng này được thực hiện từ ngày 20/12, sau thời điểm tính CPI cho tháng 12, do đó lần điều chỉnh này sẽ được phản ánh vào chỉ số giá tiêu dùng của tháng 1/2012. Chúng tôi giữ nguyên nhận định lạm phát năm 2011 sẽ ở dưới mức 18,5%.

Thông tin NHNN xem xét nới tăng trưởng tín dụng cho một số ngân hàng trong hai tuần cuối cùng của năm được công bố vào cuối tuần trước được xem là khá tích cực đối với ngành ngân hàng. Tuy nhiên, thông tin trên chỉ đủ để hỗ trợ cho một số cổ phiếu thuộc hàng bluechips trong ngành ngân hàng như VCB, CTG và ACB, mà không giúp cải thiện tâm lý cho NĐT trên TTCK. Thị trường trở lại với trạng thái thận trọng trong phiên sáng nay, giao dịch khá giằng co mặc dù các chỉ số vẫn tăng điểm nhẹ. Yếu tố hỗ trợ cho phiên tăng điểm hôm nay là lực cầu của NĐT nước ngoài vào nhóm cổ phiếu bluechips. Trong khi đó, lực cầu từ NĐT trong nước tỏ ra khá dè dặt.

Tâm lý NĐT khả năng sẽ tiếp tục thận trọng và trong trạng thái thăm dò trong hai tuần còn lại của năm bởi mối quan ngại về áp lực rút vốn của các tổ chức nước ngoài và chính sách tiền tệ thắt chặt sẽ cản trở cung tiền cho TTCK. Tuy nhiên, mặc dù định hướng tăng trưởng tín dụng trong khoảng 15-17% song NHNN sẽ thực hiện linh hoạt áp hạn mức trưởng tín dụng cho từng ngân hàng, phụ thuộc vào năng lực của ngân hàng đó. Với sự linh hoạt này, chúng tôi kỳ vọng cung tiền sẽ không quá khan hiếm và khó tiếp cận như năm 2011.

Diễn biến cung cầu trong phiên cuối tuần và phiên hôm nay cho thấy tâm lý còn khá dè dặt của NĐT. Với trạng thái này, các phiên hồi phục của thị trường thường chỉ mang tính ngắn hạn và không bền vững. Xu hướng giằng co sẽ khả năng sẽ là xu hướng chính trong tuần này.

CTCK VnDirect (VND): Chưa làm thay đổi được xu hướng chính

Phiên tăng điểm thứ 2 chỉ làm dịu đi xu hướng giảm của cả hai chỉ số. Thanh khoản không thật sự tốt nếu loại trừ đi giao dịch thỏa thuận thì khối lượng giao dịch thấp hơn so với khối lượng trung bình 20 phiên. Điều này thêm cơ sở để khẳng định lực mua vào giá cao là khá dè dặt và phiên tăng điểm này chỉ là điều chỉnh kỹ thuật. 1 – 2 phiên tăng chưa làm thay đổi được xu hướng chính.

Trong nhịp điều chỉnh, việc xuất hiện cổ phiếu đủ mạnh để đi ngược thị trường và đảm bảo lợi nhuận đủ T+4 là rất ít. Chỉ một số ít cổ phiếu thu hút được dòng tiền vẫn giữ được đà tăng nhưng việc đi ngược với xu hướng chính của thị trường sẽ đối mặt với những đợt suy giảm điều chỉnh.

CTCK ACBS: Nhiều khả năng sẽ giằng co đi ngang

Về mặt phân tích kỹ thuật, mặc dù cả hai sàn đều chứng kiến các phiên tăng điểm, nhưng thanh khoản giảm trên cả hai sàn cho thấy lực cầu suy yếu. Do đó, các sóng tăng của hai chỉ số có thể sẽ kết thúc sớm. Trong các phiên tới, nhiều khả năng hai chỉ số sẽ giằng co đi ngang.

Với thông tin giá điện sẽ tăng hôm nay, tâm lý tiêu cực của nhà đầu tư có thể kéo cả hai chỉ số giảm điểm. Chúng tôi cho rằng các chiến lược ngắn hạn và trung hạn là không thích hợp trong thời điểm hiện tại. Ngoài ra, đối với nhà đầu tư dài hạn, chúng tôi vẫn duy trì khuyến nghị cân nhắc những mã có yếu tố cơ bản tốt bởi giá cổ phiếu hiện tại khá hấp dẫn.

CTCK FPTS: Kịch bản giảm điểm có thể tái diễn

Trạng thái “xanh vỏ đỏ lòng” tái diễn với số mã giảm điểm nhiều hơn số mã tăng. Nhìn chung, diễn biến của VN-Index vẫn chưa cho thấy khả năng của một xu thế tích cực hơn trong ngắn hạn

Về yếu tố thông tin tác động, thị trường chứng khoán trong phiên đầu tuần đón nhận khá nhiều thông tin liên quan đến những chính sách mới cho năm 2012 như: NHNN nới tăng trưởng tín dụng toàn hệ thống 15-17%, tổng phương tiện thanh toán 14-16%... Ngoài ra, Thủ tướng cũng đã yêu cầu ngành ngân hàng phải có giải pháp giảm lãi suất trong đầu năm 2012. Tuy nhiên, những thông tin này chưa đủ để cải thiện tâm lý bi quan đang chi phối diễn biến thị trường. Trong khi đó, thông tin từ EVN cho biết Bộ công thương đã chấp thuận tăng giá điện thêm 5% kể từ ngày 20/12. Theo đó, nhiều khả năng áp lực thoát hàng sẽ tiếp tục gia tăng ở nhóm nhà đầu tư trong nước bởi tâm lý e ngại rủi ro vẫn đang ở mức cao.

Kịch bản giảm điểm có thể tái diễn nếu thị trường không tiếp tục nhận được sự hỗ trợ của lực cầu khối ngoại cũng như thông tin tích cực hơn trong những phiên giao dịch tiếp theo.

CTCK Woori CBV: Đứng ngoài quan sát là sự lựa chọn hợp lý

Thị trường diễn biến trái chiều ở đầu phiên, tuy nhiên nhờ lực đỡ của các mã bluechip ở cuối phiên đặc biệt là MSN,VCB,CTG đã khiến cả 2 sàn đều hồi phục trở lại. Tuy nhiên thanh khoản sụt giảm so với phiên trước nên không khí giao dịch không mấy sôi động.

Một số mã có đà tăng giá khá tốt và có giao dịch sôi động như PNJ, PVI,PPC,CTG,PPC… Đây cũng là những mã có lực đỡ của khối ngoại trong thời gian thị trường suy giảm trước đó. Đặc biệt riêng giao dịch của khối này trong phiên giao dịch ngày hôm nay cũng đã chiếm 4.5 triệu cổ phiếu. Có khả năng đây là động thái làm đẹp NAV khi ngày cuối năm đã cận kề.

Về phương diện kỹ thuật, 3 phiên giao dịch gần đây đã tạo ra một vùng dao động hẹp với chỉ số VN INDEX, do đó chúng tôi nâng bậc của VN INDEX lên trạng thái ít biến động trong ngắn hạn. Tuy nhiên xu hướng trung dài hạn vẫn được giữ nguyên bậc giảm và chưa có dấu hiệu tạo đáy. Sau một chuỗi ngày giảm điểm, tâm lý thị trường đã được bình ổn trở lai, cùng với việc các quỹ chốt NAV vào cuối năm có khả năng gây nên một đợt sóng tăng ngắn hạn. Chúng tôi vẫn giữ nguyên quan điểm đứng ngoài quan sát, và chỉ tham gia giải ngân một phần nhỏ tài khoản cho mục tiêu ngắn hạn nếu có một phiên bứt khá kèm thanh khoản gia tăng.

Quang Sơn

Theo Dau tu chung khoan