Theo báo cáo cập nhật về ngành cảng biển mới đây của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), các khu cảng container trọng điểm đã lấy lại mức tăng trưởng dương về sản lượng trong quý III/2020, phù hợp với sự phục hồi trong hoạt động thương mại kể từ tháng 6.

Ảnh minh họa (Internet)

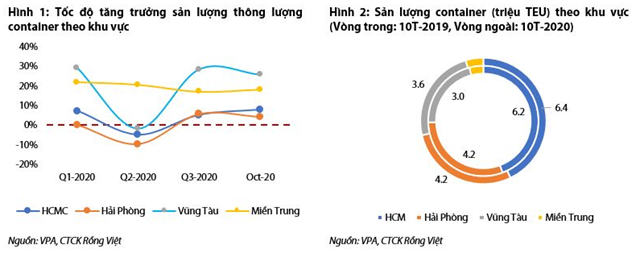

Cũng theo VDSC, khối lượng thông lượng container lũy kế tại các cảng biển trong 10T-2020 tăng 6% YoY, đạt gần 15 triệu TEU. Trong số các khu vực cảng container trọng điểm, sản lượng thông lượng container tại các cảng Vũng Tàu có sự phục hồi mạnh mẽ nhất về tốc độ tăng trưởng, tiếp tục duy trì mức gần 30%. Kết quả này do Vũng Tàu là nơi có nhiều cảng biển nước sâu phục vụ nhiều tuyến trực tiếp đến Hoa Kỳ (cả Bờ Tây và Bờ Đông), cùng với giá trị xuất khẩu sang Mỹ tăng đột biến trong năm 2020.

Nguồn: Báo cáo VDSC

Thực tế, Việt Nam hiện đứng thứ hai trong những quốc gia xuất khẩu sang Mỹ, chỉ sau Trung Quốc, tăng thị phần các nước xuất khẩu vào Mỹ lên 5,5% vào năm 2020. Với đà tăng trưởng này này, Vũng Tàu sẽ sớm vượt qua Hải Phòng và trở thành khu vực cảng container quan trọng thứ hai tại Việt Nam.

Nguồn: Báo cáo VDSC

Triển vọng được VDSC cập nhật trong báo cáo cập nhật, chúng tôi xin trích lược lại một số nội dung như sau:

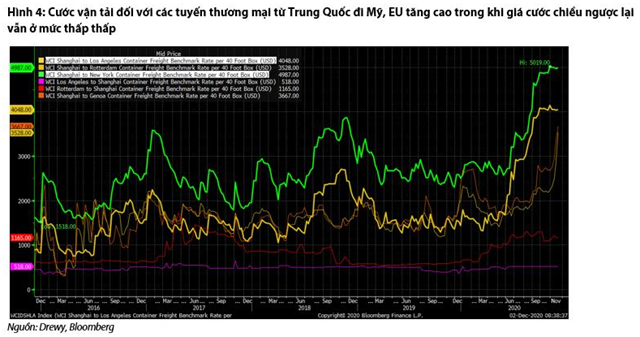

Tình trạng thiếu hụt container rỗng sẽ kìm hãm đà tăng trưởng trong ngắn hạn…

Khan hiếm container rỗng thường xảy ra vào mùa cao điểm cuối năm khi nhu cầu xuất khẩu tăng cao, tuy nhiên, năm nay tình hình trở nên tồi tệ hơn, đặc biệt đối với các tuyến xuất khẩu sang Mỹ và khu vực châu Á do ghi nhận mức thặng dư thương mại cao (20 tỷ USD trong 11T-2020).

Bên cạnh việc mất cân bằng XNK, hàng loạt dịch vụ của các hãng tàu bị cắt giảm trong năm nay, hệ quả từ đại dịch Covid - 19, khiến thời gian luân chuyển container rỗng sang thị trường Việt Nam, cùng với các nước xuất khẩu khác trong khu vực châu Á bị kéo dài.

Mặt khác, tải vận chuyển đường biển giảm, vốn nhằm giữ giá cước sụt giảm trong thời kỳ nhu cầu yếu do phong tỏa xã hội, đã khiến giá cước vận tải tăng vọt, đặc biệt đối với các tuyến xuất khẩu từ châu Á tới Thị trường Hoa Kỳ và Châu Âu, khi nhu cầu nhập khẩu ở những khu vực này tăng trở lại sau khi lệnh phong tỏa được nới lỏng.

Nguồn: Báo cáo VDSC

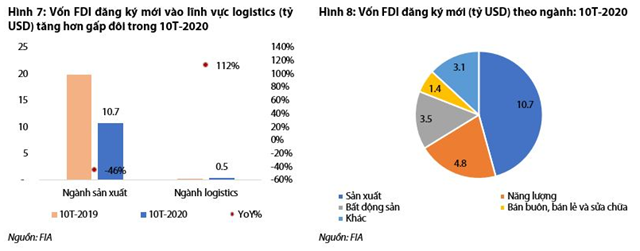

… Trong khi Việt Nam vẫn là một trong những địa điểm hấp dẫn nhất đối với các nhà sản xuất đa quốc gia đang di dời khỏi Trung Quốc, củng cố triển vọng dài hạn về sản lượng thông lượng cảng biển

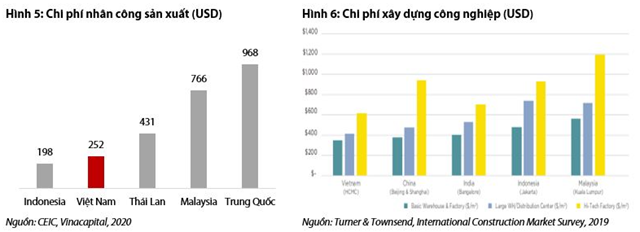

Trước khi đại dịch covid xảy ra, Việt Nam, trên thực tế, đã được xem là điểm đến hấp dẫn đối với nhiều nhà sản xuất đa quốc gia có ý định rời khỏi Trung Quốc do đối mặt với tác động từ chính sách thuế quan của Mỹ. Sau đại dịch, VDSC cho rằng các lợi thế cạnh tranh giúp Việt Nam có thể tiếp tục thu hút đầu tư nước ngoài vào lĩnh vực sản xuất không bị ảnh hưởng.

Theo Savills, Việt Nam có nhiều điều kiện thuận lợi như:

- Chi phí nhân công sản xuất thấp.

- Ưu đãi thuế cạnh tranh. Doanh nghiệp có thể được hưởng lợi từ các ưu đãi về thuế thu nhập doanh nghiệp (TNDN), miễn thuế nhập khẩu tài sản cố định; và miễn tiền thuê đất. Các ưu đãi đáng chú ý bao gồm miễn thuế thu nhập doanh nghiệp 20% trong hai năm đầu và giảm 50% trong bốn năm tiếp theo. Ngoài ra, các dự án đầu tư vào ngành công nghiệp ưu tiên (như lĩnh vực công nghệ cao) hoặc tại các đặc khu kinh tế / vùng kinh tế khó khăn có thể được hưởng thuế TNDN 10% trong 15 năm, miễn thuế trong 4 năm đầu và giảm 50% thuế trong chín năm tới.

- Chi phí xây dựng khu công nghiệp cạnh tranh.

- Lợi thế từ các hiệp định thương mại tự do. Việt Nam đã có các hiệp định thương mại với 52 quốc gia và 13 hiệp định thương mại tự do (FTA), trong đó 11 hiệp định đã có hiệu lực.

Nguồn: Báo cáo VDSC

Với việc kiểm soát tốt đại dịch Covid-19 và Hiệp định Thương mại Tự do EU-Việt Nam (EVFTA) chính thức có hiệu lực trong năm nay, Việt Nam càng trở nên hấp dẫn hơn đối với các nhà đầu tư trong lĩnh vực sản xuất.

Trên thực tế, điều này đã tỷ lệ lấp đầy của các khu công nghiệp tại khu vực kinh tế trọng điểm phía Bắc và phía Nam đã tăng đáng kể trong 6T - 2020. Dự kiến, làn sóng di dời từ Trung Quốc sang Việt Nam sẽ còn tiếp diễn trong những năm tới. Đây sẽ là động lực then chốt thúc đẩy thông lượng hàng hóa tại cảng biển và các dịch vụ logistics khác trong dài hạn.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành

Theo KTDU