Theo VDSC, các công ty trong nước tiếp tục gia tăng thị phần ở nhóm 2 kênh bệnh viện (ETC) nhờ chính sách ưu tiên thuốc nội và chi phí sản xuất cạnh tranh.

Ảnh minh họa

Ảnh minh họa

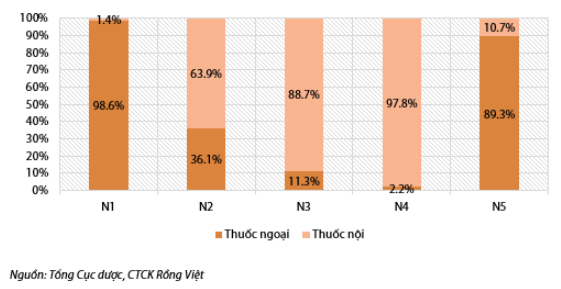

VDSC cho biết, kết quả đấu thầu thuốc trong kênh bệnh viện (ETC) cho thấy các công ty trong nước tiếp tục giành được thị phần cao hơn ở Nhóm 2.

Cụ thể, trong báo cáo cập nhật đối với ngành dược phẩm của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) được biết, tỷ trọng giá trị trúng thầu các nhà sản xuất trong nước trong nhóm 2 tăng từ khoảng 50% vào năm 2020 lên 64% trong 3M2021.

Thị phần thuốc ở kênh bệnh viện trong 3T2021 (Nguồn: Báo cáo VDSC).

Thị phần thuốc ở kênh bệnh viện trong 3T2021 (Nguồn: Báo cáo VDSC).

Cũng theo VDSC, Bộ Y tế Việt Nam (MoH) đang ưu tiên sử dụng thuốc nội đạt tiêu chuẩn chất lượng để tiết kiệm chi phí cho quỹ Bảo hiểm Y tế xã hội và phát triển nguồn thuốc chất lượng cao trong nước.

Theo Thông tư 03/2019, Bộ Y tế đã ban hành danh mục 640 thuốc sản xuất trong nước đáp ứng yêu cầu điều trị và các bệnh viện công lập không được phép nhập khẩu. VDSC cho rằng các chính sách có lợi và chi phí sản xuất cạnh tranh đã cho phép các nhà sản xuất trong nước giành được giá trị đấu thầu cao hơn ở các nhóm thuốc chất lượng cao, đặc biệt là Nhóm 2 của kênh Bệnh viện.

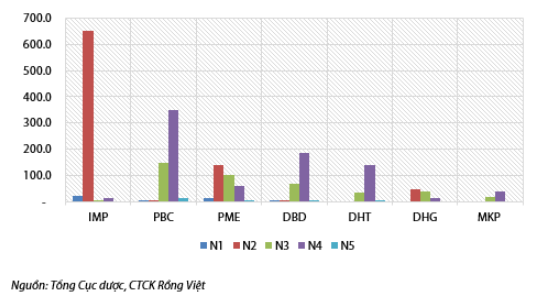

Kết quả đấu thầu của các công ty dược niêm yết trong 3T2021 (tỷ đồng). Nguồn: Báo cáo VDSC

Kết quả đấu thầu của các công ty dược niêm yết trong 3T2021 (tỷ đồng). Nguồn: Báo cáo VDSC

VDSC phân tích, xét trong 3 tháng đầu năm 2021, IMP tiếp tục là công ty dược nội giành được giá trị trung thầu cao nhất ở kênh ETC và tăng trưởng mạnh so với cùng kỳ năm ngoái. Công ty giành được các gói thầu thuốc trị giá 691 tỷ đồng (trong đó, 94,3% là thuốc Nhóm 2), cao hơn 25% so với mức 551 tỷ đồng trong 6T2020. Bên cạnh đó, nhờ hai dòng sản phẩm được cấp visa vào châu Âu, IMP cũng giành thêm các thầu gói thuốc trị giá 21,5 tỷ đồng tại nhóm 1, tăng từ mức gần bằng 0 trong nửa đầu năm 2020.

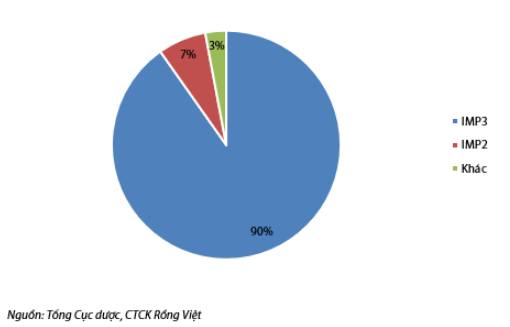

VDSC nhận thấy rằng nhà máy IMP3 (sản xuất Cephalosporin và Penicillin) đang là động lực tăng trưởng chính trong năm 2021 khi nhà máy chiếm khoảng 90% giá trị đấu thầu của IMP từ đầu năm. Mặc dù phải đối mặt với sự cạnh tranh từ các nhà sản xuất trong nước khác, đặc biệt là PME, IMP vẫn giành được nhiều gói thầu các sản phẩm Cephalosporin lớn, chiếm khoảng 65% giá trị trúng thầu của công ty. Đây là tín hiệu tích cực cho thấy công ty có khả năng cạnh tranh mạnh mẽ trong phân khúc thuốc này.

VDSC cho rằng thời điểm khó khăn nhất của IMP đã qua và công ty sẽ lấy lại đà tăng trưởng doanh thu do năm 2020 là mức cơ sở thấp và nhu cầu thuốc đang dần phục hồi. Tuy nhiên, việc kiểm duyệt EU-GMP cho nhà máy IMP4 chậm hơn sẽ ảnh hưởng đến tiềm năng tăng trưởng trong giai đoạn 2021-2022. Mặc dù Imexpharm là một trong những công ty có khả năng cạnh tranh tốt nhất tại Việt Nam, cổ phiếu IMP đang giao dịch với tỷ lệ P/E trượt 12 tháng cao, khoảng 23,0 lần. Do đó, VDSC khuyến nghị Trung lập đối với cổ phiếu này.

Cơ cấu giá trị trúng thầu của IMP trong 3T2021, theo nhà máy. (Nguồn: Báo cáo VDSC)

Cơ cấu giá trị trúng thầu của IMP trong 3T2021, theo nhà máy. (Nguồn: Báo cáo VDSC)

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU