Theo VDSC cho rằng, sản lượng xuất khẩu tôn mạ vẫn duy trì ở mức cao đến cuối năm 2022 nhờ các chính sách thương mại thuận lợi và nhu cầu ngày càng tăng ở các thị trường chính như Châu Âu. Bên cạnh đó, chi phí sản xuất cạnh tranh có thể hỗ trợ lợi nhuận của DN Việt Nam trong trung hạn. Những khó khăn có thể xuất hiện vào năm 2023 khi EU có kế hoạch áp dụng thuế biên giới carbon.

Các công ty tôn mạ hàng đầu ghi nhận sản lượng xuất khẩu tăng mạnh - Ảnh minh họa (Internet).

Bộ phận phân tích của Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với ngành theo. Theo đó, VDSC cho biết, sản lượng xuất khẩu tôn mạ tăng mạnh, bù đắp tiêu thụ nội địa yếu trong tháng 7 như dự kiến.

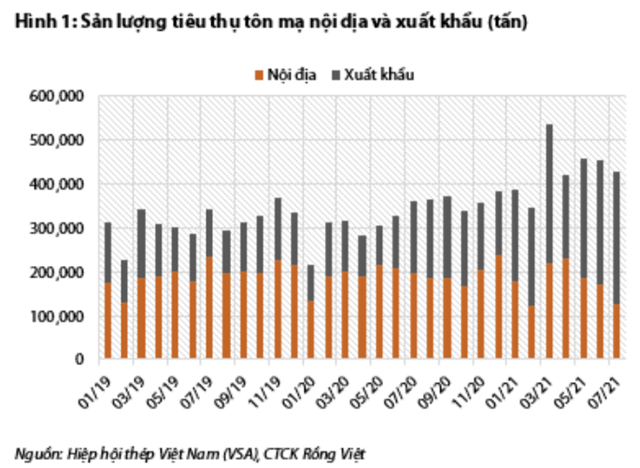

Số liệu từ VDSC cho hay, sản lượng xuất khẩu của các công ty tôn mạ Việt Nam đạt 300.000 tấn trong tháng 7, tăng 6% so với tháng 6. Trong khi đó, các biện pháp kiểm soát dịch ở miền Nam và một số thành phố lớn đã ảnh hưởng tiêu cực đến nhu cầu tiêu thụ trong nước khi sản lượng tiêu thụ giảm xuống còn 127.700 tấn trong tháng 7, giảm 35% so với cùng kỳ năm trước. Tổng sản lượng tiêu thụ tôn mạ đạt khoảng 430.000 tấn trong tháng 7, giảm nhẹ nhưng vẫn ở mức cao.

Các công ty tôn mạ hàng đầu ghi nhận sản lượng xuất khẩu tăng mạnh. HSG đã bán 158.000 tấn tôn mạ trong tháng 7, xấp xỉ mức 155.000 tấn trong tháng 6. Trong đó, sản lượng xuất khẩu tăng từ 102.000 tấn trong tháng 6 lên 123.000 tấn trong tháng 7. Sản lượng xuất khẩu của NKG đạt 62.000 tấn trong tháng 7, ổn định so với mức 63.500 tấn trong tháng 6. Tuy nhiên, sản lượng tiêu thụ nội địa của NKG đã giảm từ 26.000 tấn trong tháng 6 xuống còn 13.500 tấn trong tháng 7.

Nguồn: Báo cáo VDSC

Bộ phận phân tích của VDSC cũng cho rằng sản lượng xuất khẩu tôn mạ sang châu Âu sẽ ổn định ở mức cao cho đến cuối năm 2022 nhờ các chính sách thương mại thuận lợi và nhu cầu ngày càng tăng.

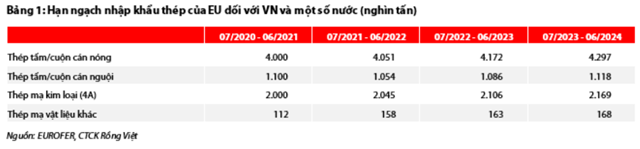

Thứ nhất, Việt Nam có lợi thế hơn so với Thổ Nhĩ Kỳ, Hàn Quốc và Ấn Độ nhờ các chính sách thương mại. Hàn Quốc và Ấn Độ, các đối thủ cạnh tranh chính của Việt Nam, bị áp đặt hạn ngạch 170.000 tấn/năm và 210.000 tấn/năm.

Trong khi đó, tôn mạ Thổ Nhĩ Kỳ mất lợi thế cạnh tranh khi phải chịu mức thuế chống bán phá giá 4,7%-7,3% lên thép cán nóng kể từ tháng 4. Hạn ngạch nhập khẩu tôn mạ kim loại (4A) của EU dành cho Việt Nam và các nước khác là khoảng 2 triệu tấn/năm trong ba năm tới.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

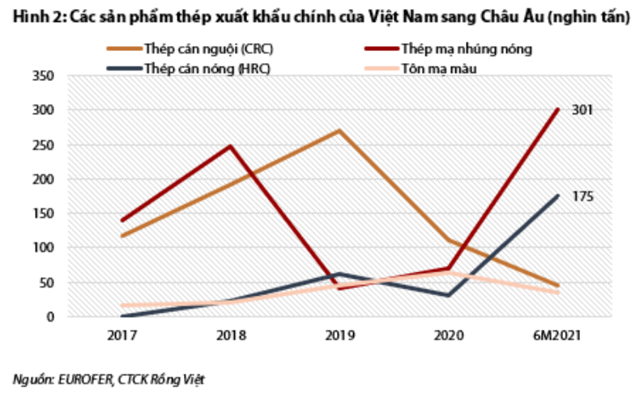

Trong 1H2021, Việt Nam đã xuất khẩu khoảng 300.000 tấn tôn mạ kim loại, chủ yếu là tôn mạ kẽm. Do đó, vẫn còn dư địa tăng trưởng cho các nhà sản xuất tôn mạ của Việt Nam. Về nhu cầu, tiêu thụ thép của EU được WSA dự báo sẽ tăng 10,2% so với cùng kỳ trong năm 2021 và 4,8% vào năm 2022 nhờ nhu cầu phục hồi sau đại dịch.

Nguồn: Báo cáo VDSC

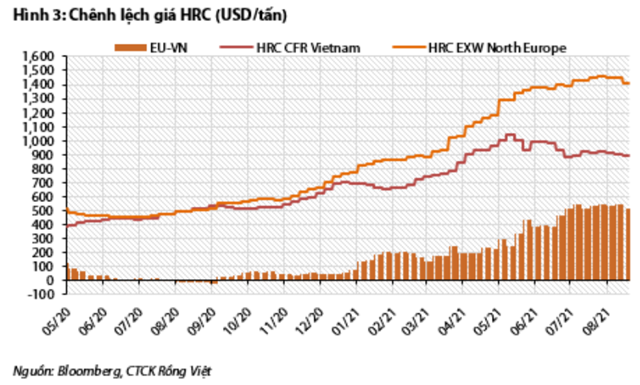

Báo cáo phân tích cũng chỉ ra chi phí sản xuất thấp hơn ở Việt Nam có thể hỗ trợ lợi nhuận xuất khẩu tôn mạ trong trung hạn. Cụ thể, trong giai đoạn 2021-2022, giá điện và carbon cao sẽ khiến chi phí sản xuất thép ở châu Âu cao hơn ít nhất 135-155 USD/tấn so với Việt Nam. Hiện tại, giá phát thải carbon vào khoảng 60 USD/tấn, và một tấn thép sản xuất từ lò BOF sẽ thải ra 1,85 tấn CO2.

Bên cạnh đó, thép sản xuất từ lò EAF chiếm 40% sản lượng thép ở châu Âu và có giá thành sản xuất cao hơn từ 15%-20% so với công nghệ BOF. Trong ngắn hạn, chênh lệch giá HRC giữa EU và Việt Nam ở mức cao khoảng 300-550 USD/tấn có thể mang lại biên lợi nhuận gộp 19%-22% trong 2H.

Chứng khoán Rồng Việt (VDSC) cho biết: “Các nhà xuất khẩu tôn mạ trong nước có thể đối mặt với nhiều thách thức hơn vào năm 2023 do cơ chế biên giới carbon ở EU có thể được áp dụng, điều này sẽ làm mất khả năng cạnh tranh về giá của Việt Nam. Chúng tôi kỳ vọng sản lượng xuất khẩu tôn mạ và lợi nhuận sẽ giảm mạnh vào năm 2023”.

Nguồn: Báo cáo VDSC

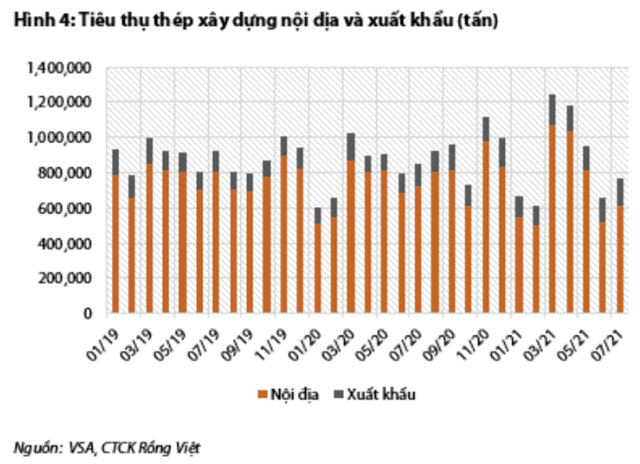

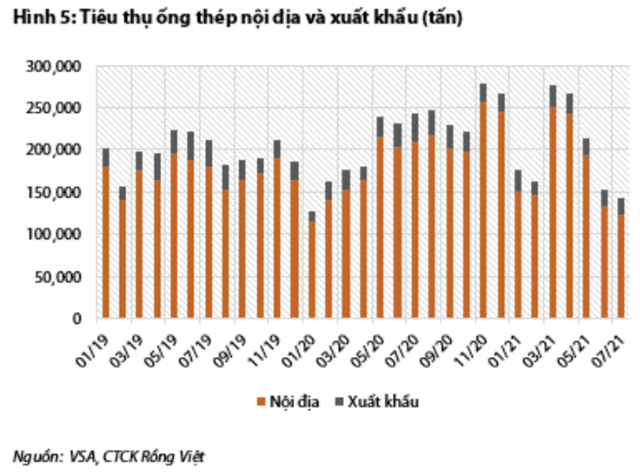

Cũng theo VDSC, tiêu thụ thép xây dựng và ống thép vẫn yếu do ảnh hưởng của đại dịch. Cụ thể, Chỉ thị 16 đang được áp dụng ở miền Nam, nơi chiếm 34% sản lượng tiêu thụ thép xây dựng. Do đó, hầu hết các hoạt động xây dựng đều bị tạm dừng, dẫn đến sản lượng tiêu thụ trong tháng 7 thấp. Tiêu thụ thép xây dựng đạt khoảng 770.000 tấn trong tháng 7, giảm 10% YoY. Tiêu thụ ống thép thậm chí còn giảm mạnh hơn còn 143.500 tấn, giảm 41% YoY. Do diễn biến dịch phức tạp, các biện pháp phòng dịch tiếp tục kéo dài trong tháng 8, khiến tiêu thụ thép xây dựng và ống thép vẫn ở mức thấp.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTDU