Với vai trò là cầu nối trong mọi hoạt động của nền kinh tế, ngành ngân hàng đã từng bước tự tái cơ cấu lại toàn bộ các hoạt động và từng bước xây dựng lộ trình phát triển.

Xử lý nợ xấu mới đi được một phần ba chặng đường

Ngân hàng Nhà nước (NHNN) đã tiến hành tái cơ cấu và xử lý nợ xấu lần thứ nhất thông qua đề án gắn với Quyết định số 254/QĐ-TTg diễn ra trong giai đoạn 2011-2015. Đánh giá một cách khách quan thì NHNN cũng đã hoàn thành được một số nội dung lớn.

Thứ nhất, toàn hệ thống đã tập trung vào việc nhận diện và khoanh vùng được con số nợ xấu đang là bao nhiêu. Đây được xem là vấn đề phức tạp nhất bởi các khoản nợ xấu thường liên quan đến rất nhiều chủ thể và gắn với những lợi ích rất khác nhau. Phần lớn các khoản nợ xấu đã được NHNN mua lại thông qua việc phát hành trái phiếu VAMC (Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam).

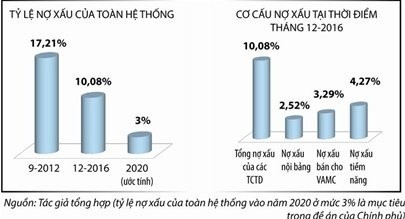

Giải trình trước Quốc hội trong cuộc họp diễn ra vào tháng 6 vừa qua, Thống đốc NHNN cho biết tỷ lệ nợ xấu ước tính của toàn hệ thống ngân hàng tại thời điểm tháng 9-2012 là 17,21%. Nếu đánh giá một cách toàn diện và thực chất qua công tác thanh tra, thì con số nợ xấu ở thời điểm đó có thể còn cao hơn. Tính đến ngày 31-12-2016, nợ xấu nội bảng của các tổ chức tín dụng (TCTD) vào khoảng 150.000 tỉ đồng, chiếm 2,52% tổng dư nợ. Tổng nợ xấu mà VAMC đã mua nhưng chưa xử lý được là trên 195.000 tỉ đồng, chiếm 3,29% tổng dư nợ. Như vậy, nợ xấu nội bảng và nợ xấu đã bán cho VAMC nhưng chưa xử lý được là trên 345.000 tỉ đồng, chiếm 5,8% tổng dư nợ. Tuy nhiên, nếu tính cả các khoản nợ xấu nội bảng, nợ xấu đã bán cho VAMC và nợ có nguy cơ cao trở thành nợ xấu do được điều chỉnh lại thời gian trả nợ, thì tổng nợ xấu của toàn hệ thống chiếm 10,08% tổng dư nợ cho vay đối với nền kinh tế. Lâu lắm rồi NHNN mới lại chính thức đưa ra con số nợ xấu thực của toàn ngành!

Thứ hai, NHNN đã nhận diện và khoanh vùng được các TCTD yếu kém. Hàng loạt thương vụ sáp nhập, hợp nhất giữa các TCTD đã được tiến hành. Theo đó, số lượng các TCTD đã giảm được 22 so với thời điểm cuối năm 2011, trong đó có tám ngân hàng thương mại (NHTM).

Thứ ba, tất cả TCTD đều được yêu cầu phải xây dựng kế hoạch tự tái cơ cấu lại bộ máy hoạt động và xây dựng lộ trình phát triển trong giai đoạn mới. Trong đó, có hai điểm mà các TCTD cần phải chú ý là nâng cao năng lực quản trị rủi ro và kiểm soát hiệu quả chi phí hoạt động.

Đã có cả điều kiện cần và đủ

Phải có nhân tố con người đủ dũng khí cũng như trí tuệ, dám nghĩ, dám làm và dám chịu trách nhiệm... Nếu không, có thể mọi việc sẽ bị đẩy ngược lại cho Chính phủ, Thủ tướng Chính phủ ra quyết định.

Nếu như việc nhận diện và khoanh vùng các nhóm nợ xấu được xem là điều kiện cần thì việc đưa ra giải pháp cụ thể gắn với trách nhiệm của từng cơ quan, đơn vị có liên quan là điều kiện đủ để xử lý dứt điểm vấn đề nợ xấu của toàn hệ thống ngân hàng.

Ngày 19-7-2017, Thủ tướng Chính phủ đã ban hành Quyết định số 1058/QĐ-TTg thông qua Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu trong giai đoạn 2016-2020. Mặc dù các giải pháp cũng đã được đề cập trong Quyết định số 254 trước đó, tuy nhiên quan điểm và định hướng trong việc xử lý nợ xấu đã có sự thay đổi rất lớn. Nếu như trước đây việc xử lý nợ xấu gần như được xem là câu chuyện riêng của NHNN cũng như của các TCTD, thì nay vấn đề này đã được nâng lên thành trách nhiệm chung của toàn bộ nền kinh tế.

Theo đó, đề án được ban hành lần này đã quy định rất rõ vai trò, nhiệm vụ và thời gian hoàn thành của từng bộ, ngành có liên quan như Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Bộ Công an, Bộ Tư pháp, Bộ Tài nguyên và Môi trường, Bộ Thông tin và Truyền thông và ủy ban nhân dân các tỉnh, thành phố. Hàng loạt điểm mới, có tính chất phức tạp trong quá trình xử lý nợ xấu đã được đưa ra, như: (i) Tăng vốn điều lệ của VAMC từ 2.000 tỉ đồng hiện nay lên 10.000 tỉ đồng; (ii) Bộ Tài chính xây dựng lộ trình và bố trí nguồn vốn để trả nợ cho các TCTD mà có liên quan đến các khoản nợ xấu do cho vay theo các chương trình, dự án có sự chỉ định và bảo lãnh của Chính phủ; (iii) Xây dựng khuôn khổ pháp lý cho hoạt động chứng khoán hóa các khoản nợ, giao dịch nợ trên thị trường chứng khoán (TTCK); (iv) Yêu cầu các cổ đông lớn chứng minh nguồn vốn góp, mua cổ phần không phải là nguồn vốn vay từ các TCTD, đồng thời định kỳ công khai về tình hình tài chính, kể cả những người được ủy thác đứng tên mua cổ phiếu; (v) Hạn chế sự thao túng của các cổ đông lớn theo hướng giảm giới hạn sở hữu cổ phần tối đa của một cổ đông và người có liên quan (vi) Yêu cầu tất cả các NHTM niêm yết cổ phiếu trên TTCK trước năm 2020; (vii) Tăng gấp hai lần tỷ trọng thu nhập từ hoạt động phi tín dụng trong tổng thu nhập của các NHTM... Vẫn còn rất nhiều điểm mới, đáng chú ý trong đề án này nhưng không thể đề cập hết trong khuôn khổ một bài báo.

Hành động để xử lý dứt điểm nợ xấu

Mặc dù sự ra đời của Quyết định số 1058 là khá chậm so với nhiệm vụ phát triển kinh tế - xã hội của Chính phủ trong giai đoạn 2016-2020. Tuy nhiên, để có được các giải pháp từ tổng thể cho tới chi tiết về tất cả các khía cạnh trong vấn đề xử lý nợ xấu thì sự chậm trễ này được xem là chấp nhận được. Như vậy, tính tới thời điểm hiện tại, hành lang pháp lý trong việc xử lý nợ xấu về cơ bản đã có đầy đủ. Do đó, để thực hiện được mục tiêu đưa tổng mức nợ xấu của toàn hệ thống ngân hàng xuống dưới 3% tổng dư nợ vào năm 2020 thì vấn đề bây giờ sẽ chỉ còn nằm ở sự quyết tâm hành động của cả hệ thống chính trị.

Theo đó, ở tất cả các khâu trong tổng thể chu trình xử lý nợ xấu, phải có nhân tố con người đủ dũng khí cũng như trí tuệ, dám nghĩ, dám làm và dám chịu trách nhiệm... Nếu không thì quá trình xử lý nợ xấu rất dễ lặp lại câu chuyện giải ngân chậm chạp nguồn vốn đầu tư xây dựng cơ bản trong năm 2016, kéo dài cho đến hiện nay. Đó là tâm lý e sợ trách nhiệm đang bao trùm trong một số bộ phận cán bộ, công chức nhà nước. Khi đó thì có thể mọi việc sẽ bị đẩy ngược lại cho Chính phủ, Thủ tướng Chính phủ ra quyết định. Nếu vậy thì nhiều khả năng việc hoàn thành quá trình xử lý nợ xấu sẽ không thể kết thúc trước năm 2020 như kế hoạch.

Hoàng Ngọc Khanh

Theo Thời báo Kinh tế Sài Gòn