Tín dụng bị siết chặt, người mua khó tiếp cận vốn vay được cho là nguyên nhân khiến tỷ lệ hấp thụ phân khúc biệt thự, nhà phố sụt giảm ở nhiều nơi.

Theo thống kê của Savills, trong quý III, nguồn cung mới phân khúc biệt thự/liền kề tại Hà Nội ghi nhận 489 căn đến từ ba dự án mới gia nhập thị trường và từ giai đoạn sau của ba dự án đang hiện hữu, tăng 235% so với quý trước và 117% so với cùng kỳ năm trước. Nguồn cung sơ cấp thị trường đạt 1.180 căn đến từ 15 dự án, tăng 19% so với quý trước và 8% so với cùng kỳ năm 2021.

Hoạt động thị trường giảm nhẹ 1% theo quý nhưng tăng 42% theo năm với 299 căn đã bán. Trong đó, sản phẩm nhà liền kề được quan tâm nhiều nhất, chiếm 75% số căn đã bán của thị trường. Savills cho rằng, việc siết chặt tín dụng vẫn tiếp tục khiến tỷ lệ hấp thụ trong quý này giảm 5 điểm % so với quý II xuống còn 25%. Tuy nhiên, nguồn cung mới trong quý III đã được hấp thụ tốt hơn, chiếm 75% số lượng giao dịch của thị trường.

Giá bán sơ cấp trung bình của thị trường biệt thự theo thống kê của đơn vị này giảm 14% và giá liền kề giảm 9% so với quý trước, chủ yếu do nguồn cung mới với giá thấp tại dự án Thanh Lâm – Đại Thịnh 2 ở Mê Linh, trong khi giá bán sơ cấp của shophouse tăng 5%.

Tuy nhiên, tại các dự án hiện hữu đã ghi nhận mức giá sơ cấp biệt thự tăng 10% và liền kề tăng 22% theo quý do số lượng căn tồn ở mức thấp tại các dự án này.

Tình hình hoạt động phân khúc biệt thự/liền kề tại Hà Nội quý III. (Nguồn: Savills).

Theo chuyên gia Savills, hậu COVID-19, người mua càng thận trọng hơn khi tham gia thị trường do giá bán tăng cao và nhiều dự án không đảm bảo về mặt pháp lý.

Tuy nhiên, Dự thảo Luật đất đai sửa đổi với chính sách, quy định mới như loại bỏ khung giá đất cho các dự án bất động sản hay mức thuế cao hơn với người sở hữu nhiều đất, nhà ở, bỏ hoang hoặc chậm sử dụng, sẽ giúp tăng tính minh bạch cho thị trường, thanh lọc các dự án và chủ đầu tư yếu kém, hạn chế tình trạng đầu cơ. Điều này sẽ giúp tăng chất lượng, sự an toàn cho thị trường, tạo niềm tin cho người mua.

Đánh giá về triển vọng thị trường thời gian tới, nhóm chuyên gia cho rằng, các dự án nằm ngoài khu vực trung tâm, đặc biệt tại phía Đông Hà Nội, sẽ được hưởng lợi từ cơ sở hạ tầng giao thông với sự hoàn thiện của đường Vành đai 2 kéo dài, cầu Vĩnh Tuy 2, cùng với đó là quy hoạch đường Vành đai 4 hay cầu Trần Hưng Đạo. Các dự án cơ sở hạ tầng này sẽ rút ngắn thời gian di chuyển từ Hà Nội đến các địa phương khác, giúp tăng thêm sức hút của các dự án ở khu vực lân cận.

Trong khi đó, nguồn cung quý cuối năm tại Hà Nội dự báo thấp hơn với 955 căn đến từ 7 dự án. Những dự án tương lai với vị trí và giá cả kém hấp dẫn sẽ gặp nhiều khó khăn để có hấp thụ tốt đặc biệt khi phải cạnh tranh với các đối thủ khác tại các tỉnh lân cận với hạ tầng giao thông ngày càng phát triển.

(Nguồn: DKRA Vietnam).

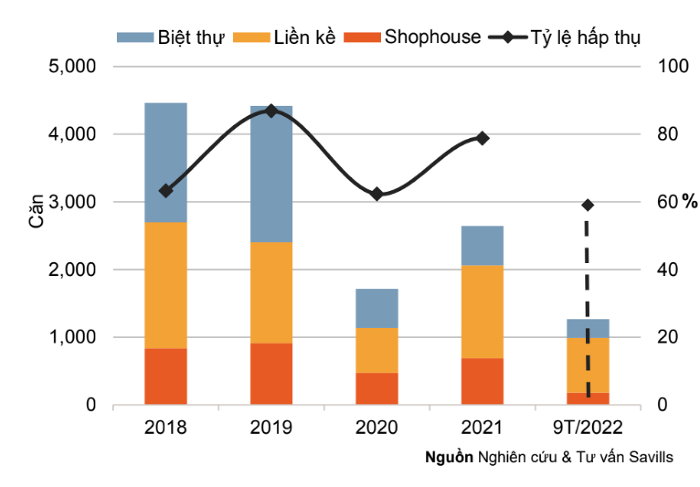

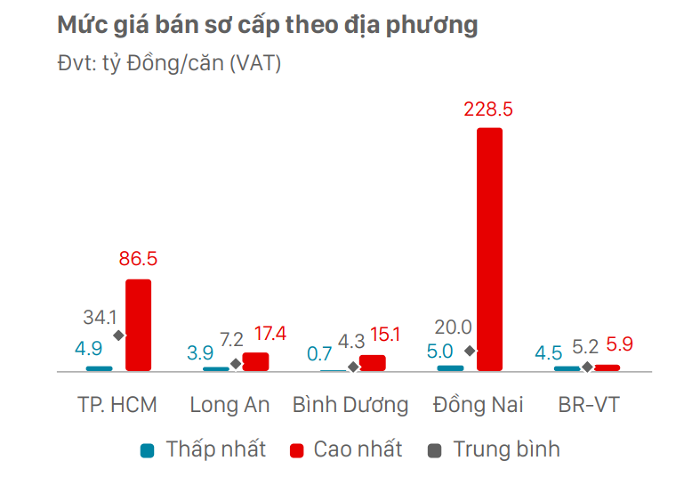

Tại TP HCM và vùng phụ cận, theo thống kê của DKRA Vietnam, nguồn cung mới phân khúc nhà phố/biệt thự trong quý III ghi nhận tăng 22% so với quý trước, tập trung chủ yếu ở Đồng Nai, Bình Dương, Long An (chiếm 85% tổng nguồn cung toàn thị trường). Riêng Tây Ninh tiếp tục không ghi nhận nguồn cung mới mở bán.

Chuyên gia DKRA đánh giá, động thái nới room tín dụng của Ngân hàng Nhà nước vào tháng 9 vừa qua vẫn chưa giải quyết được tình trạng khát vốn của thị trường. Việc khách hàng khó tiếp cận nguồn vốn vay đã tác động mạnh mẽ đến sức cầu khiến thanh khoản thị trường giảm. Lượng tiêu thụ ghi nhận ở mức thấp, chỉ đạt 47%, giảm 3,5 điểm % so với cùng kỳ năm trước, tập trung chủ yếu ở tỉnh Bình Dương (Bến Cát, Tân Uyên).

Giá bán sơ cấp tăng 5 - 8% so với giai đoạn trước đó, mỗi giai đoạn cách nhau 3 - 6 tháng. Nguyên nhân chủ yếu đến từ áp lực chi phí nguyên vật liệu, lạm phát, lãi suất tăng, kiểm soát tín dụng và phát hành trái phiếu đối với lĩnh vực bất động sản,… Tuy nhiên, việc tăng giá của các chủ đầu tư cũng kèm theo các chính sách bán hàng linh hoạt, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết mua, thuê lại,…

Trong khi đó, thị trường thứ cấp cũng ghi nhận kém sôi động, tính thanh khoản thấp. Mức giá không có nhiều biến động so với quý trước, xuất hiện hiện tượng giảm giá cục bộ ở một số khu vực và một số dự án nhất định do các nhà đầu tư bị ảnh hưởng dòng tiền, đầu tư lướt sóng, không xoay được dòng vốn trước áp lực lãi suất.

Hà Lê

Theo Doanh Nghiệp & Kinh Doanh