Có nhiều ngân hàng cứ có tài khoản kể cả không giao dịch cũng mất phí!

Nhận diện thương hiệu của một số ngân hàng hiện nay

Nhận diện thương hiệu của một số ngân hàng hiện nay

Hầu như người trưởng thành nào ở thành thị cũng có tài khoản ngân hàng, và tỷ lệ người có tài khoản ngân hàng ở khu vực nông thôn cũng tăng rất nhanh. Trong bối cảnh nhu cầu sử dụng dịch vụ thanh toán không dùng tiền mặt ngày càng trở nên phổ biến, các loại phí liên quan đến tài khoản thanh toán của ngân hàng là mối quan tâm rất lớn của người dân. Vậy phí tài khoản ở các ngân hàng hiện nay ra sao?

Phí mở/đóng tài khoản: Miễn phí lúc mở nhưng khi đóng có thể phải chịu tới cả trăm ngàn đồng

Số dư tài khoản tiền gửi thanh toán tuy thất thường nhưng có lợi thế là nguồn vốn có chi phí rất thấp nên có thể giúp ngân hàng giảm lãi suất đầu vào, tăng thêm ưu thế cạnh tranh trên thị trường. Do vậy, phí mở loại tài khoản này đang được các nhà băng miễn để thu hút khách hàng. Tuy nhiên, khi khách hàng không còn nhu cầu sử dụng, chỉ có BIDV, Vietcombank, Agribank, TPBank, HDBank miễn phí đóng tài khoản nhưng kèm theo điều kiện sử dụng trên 1 năm. Mức phí 55.000 VNĐ được áp dụng ở khá nhiều ngân hàng như: VietABank, Nam A Bank, VPBank, VietinBank, SHB, VIB, Eximbank, Techcombank, NCB, SCB, Sacombank, MBBank. Riêng tại HDBank (áp dụng với tài khoản dưới 1 năm sử dụng) và Shinhan Bank mức phí lên tới 110.000 VNĐ.

Nhận diện thương hiệu của một số ngân hàng hiện nay

Nhận diện thương hiệu của một số ngân hàng hiện nay

Phí dịch vụ tài khoản: Không giao dịch gì cũng có thể mất tới 33.000 VNĐ/tháng

Không như phí mở/đóng tài khoản chỉ thu duy nhất một lần, phí dịch vụ tài khoản là loại phí mà khách hàng phải nộp định kỳ hàng tháng. Chính vì vậy, việc cân nhắc xem ngân hàng nào đang áp dụng mức phí dịch vụ tài khoản dễ chịu nhất cũng là điều mà khách hàng nên lưu tâm.

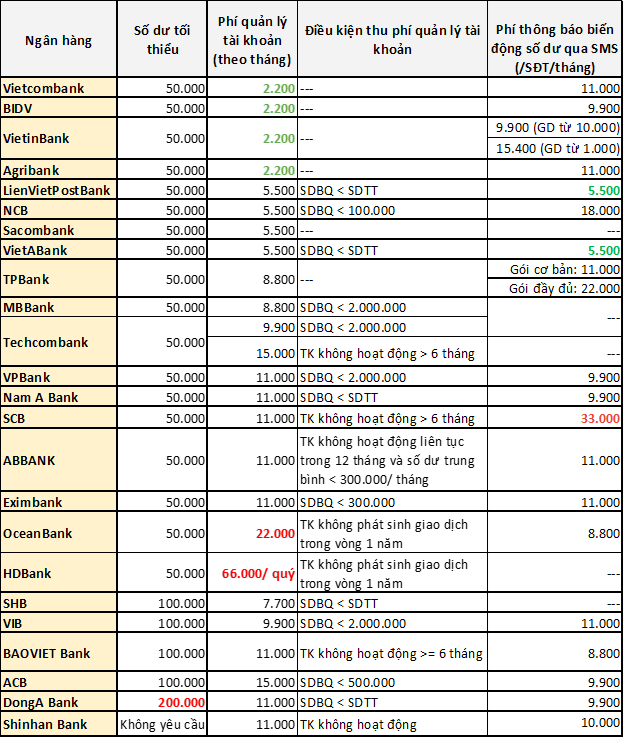

Hầu hết các ngân hàng hiện nay đều quy định số dư tối thiểu của mỗi tài khoản, thấp nhất là 50.000 VNĐ, một vài nơi lên tới 100.000 – 200.000 VNĐ. Số dư này sẽ được dùng để tính phí quản lý tài khoản dựa theo các dịch vụ khách hàng đã đăng ký. Điều đó có nghĩa là ngay cả khi không sử dụng dịch vụ hay phát sinh bất kỳ giao dịch nào trong tháng, thì ngân hàng vẫn sẽ tiếp tục tính phí và trừ vào số dư của khách hàng.

Với phí quản lý tài khoản, mỗi ngân hàng khác nhau lại có chính sách tính phí riêng. Bốn "ông lớn" trong ngành bao gồm Vietcombank, BIDV, Vietinbank, Agibank thu phí thấp nhất với chỉ 2.200 VNĐ/tháng. Nhóm các ngân hàng cổ phần tư nhân thu phí dựa trên số dư bình quân hàng tháng hoặc tình trạng hoạt động của tài khoản. Chẳng hạn, nếu duy trì số dư bình quân lớn hơn số dư tối thiểu, khách hàng ở LienVietPostBank, VietABank, Nam A Bank, SHB hay DongA Bank sẽ không bị tính phí. Hay như MBBank, Techcombank, VPBank, VIB miễn phí quản lý với tài khoản có số dư bình quân lớn hơn 2 triệu đồng/tháng. Trong khi đó, chỉ những tài khoản không hoạt động từ 6-12 tháng ở SCB, ABBank, OceanBank, HDBank và BaovietBank mới bị thu phí.

Với dịch vụ thông báo biến động số dư qua tin nhắn SMS, nhìn chung mức phí không quá cao, phổ biến ở mức 8.800 - 11.000 VNĐ/tháng. Kèm theo đó ngân hàng còn cung cấp các tiện ích khác như phát hành thẻ thanh toán nội địa để rút tiền, giao dịch tại cây ATM, giao dịch qua Internet hay Mobile,... Tất cả các loại hình dịch vụ này đều có thể bị thu phí duy trì, tuỳ chính sách của từng ngân hàng.

Theo ước tính, với mỗi khách hàng sử dụng dịch vụ tài khoản của ngân hàng thì mức phí quản lý tài khoản và phí SMS banking trung bình là 11.000 VNĐ, như vậy định kỳ hàng tháng phải chi trả 22.000 đồng kể cả khi không phát sinh giao dịch gì, nếu sử dụng thêm dịch vụ Mobile banking, chi phí có thể lên tới hơn 33.000 VNĐ/tháng. Ấy là chưa kể việc sử dụng dịch vụ thẻ, mỗi lần chuyển tiền qua internet hay app di động, nộp hay rút tiền từ ATM… đều phát sinh phí.

Nhận diện thương hiệu của một số ngân hàng hiện nay

Nhận diện thương hiệu của một số ngân hàng hiện nay

Như vậy, có thể thấy, chủ tài khoản thanh toán đều đặn hàng tháng phải trả những khoản phí dịch vụ cho ngân hàng bất kể có phát sinh giao dịch hay không. Do đó, người dùng cần lựa chọn mở tài khoản tại những ngân hàng phù hợp với điều kiện và nhu cầu sử dụng đồng thời kiểm soát số lượng tài khoản ngân hàng mà mình nắm giữ để có thể hạn chế tối đa các loại phí phát sinh hàng tháng.

Thái Cẩm – Bích Ngọc – Phương Nhi

Theo Cafef/Trí thức trẻ