Người chia sẻ về mức lãi suất này của Ngân hàng HSBC Việt Nam là ông Phan Dũng Khánh, một chuyên gia tài chính và là khách hàng lâu năm của HSBC. Tuy nhiên, việc tính lãi này theo chia sẻ của nhiều người có kinh nghiệm "chi tiêu" bằng thẻ tín dụng thì ngân hàng không sai.

Nợ hơn 400.000 đồng, trả lãi hơn 3 triệu, khách tá hỏa vì mức lãi 650%/tháng

Theo ông Khánh, việc phát hiện lãi suất trên khá tình cờ và không nghĩ mình lại rơi vào tình cảnh này.

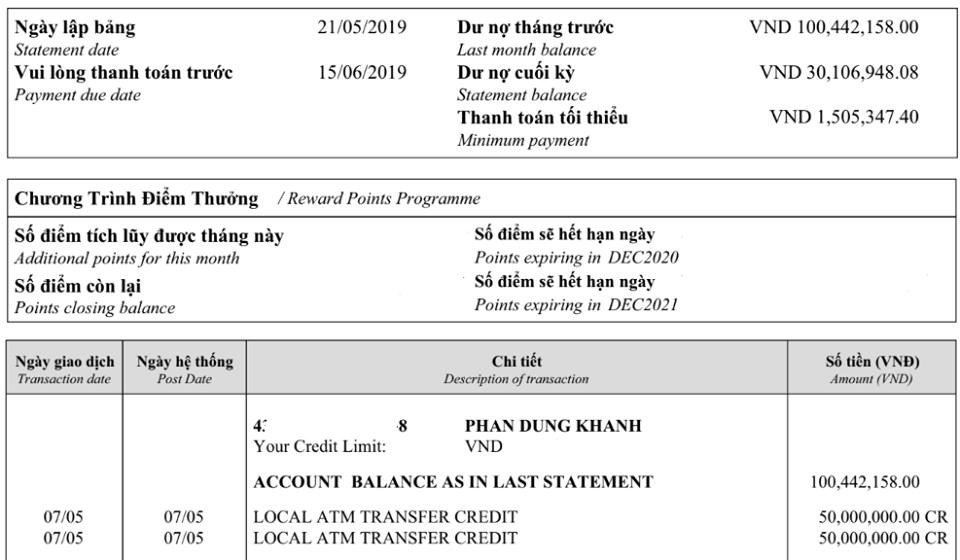

Cụ thể, tháng 4/2019, ông Khánh có sử dụng thẻ tín dụng của HSBC để thanh toán khi mua các vật dụng trong nhà, với tổng số tiền 100.442.158 đồng, với kì hạn trước ngày 16/5.

Ông Khánh đã thanh toán 100 triệu đồng trước hạn, còn lại hơn 400.000 đồng được tính vào kì thanh toán sau nhưng tiền lãi vẫn phải trả cho tổng số tiền đã nợ. (Ảnh: NCVV).

Ông Khánh đã thanh toán 100 triệu đồng trước hạn, còn lại hơn 400.000 đồng được tính vào kì thanh toán sau nhưng tiền lãi vẫn phải trả cho tổng số tiền đã nợ. (Ảnh: NCVV).

Trước kì hạn khoảng một tuần (7/5), ông Khánh đến trụ ATM của HSBC để nộp số tiền đã chi tiêu vào tài khoản, nhưng hạn mức nạp qua ATM mà HSBC qui định tối đa chỉ 100 triệu/ngày, nên ông dự định sẽ quay lại thanh toán sau số tiền hơn 400.000 đồng còn lại.

Song vì bận công việc, ông Khánh không thanh toán mà để số tiền còn nợ (400.000 đồng) này tính vào kì sao kê tháng 5. Ông Khánh nghĩ mình chỉ chịu nợ quá hạn là 400.000 đồng.

Sự việc khiến ông tá hỏa khi mới đây, ngày 21/5, ông nhận được bản sao kê với số tiền lãi đã lên 3 triệu đồng.

"Nghĩa là gấp 7,5 lần số tiền gốc tôi còn nợ hơn 400.000 đồng, nghĩa là lãi tới gần 650%/tháng. Tôi có gọi ngân hàng và ra tới ngân hàng khiếu nại, thì họ giải thích là tiền lãi tính luôn hơn 100 triệu tiền tháng trước cộng với 400.000 đồng đó, và cộng với 27 triệu quẹt thẻ sau đó mà kì hạn của 27 triệu này đến tận giữa tháng 6 mới phải trả", ông Khánh nói.

Theo ông Phan Dũng Khánh, khoản vay 27 triệu đồng này chưa đến kì hạn và đã được cam kết miễn lãi trong 55 ngày chưa đến hạn, tức đến giữa tháng 6 nhưng vẫn bị tính vào tiền lãi phải nộp.

Vừa là khách hàng, vừa có nhiều năm kinh nghiệm trong lĩnh vực tài chính nhưng ông Phan Dũng Khánh cho biết mình khá bối rối trước việc tính lãi suất của HSBC.

Khi ông Khánh hỏi về vấn đề này, nhân viên HSBC cho biết cách tính lãi trên đã được ngân hàng đưa ra trong hợp đồng sử dụng thẻ tín dụng.

HSBC nói gì về lãi suất 650%?

Ngay tối 22/5, đại diện HSBC đã phát đi thông báo chính thức trả lời những thông tin liên quan về mức lãi suất 650%/năm như thông tin ông Phan Dũng Khánh phản ánh, đang gây sốt dư luận.

Đại diện nhà băng cho biết đối với thẻ tín dụng của HSBC, tùy thuộc từng loại thẻ, thời gian miễn lãi tối đa là 45 - 55 ngày kể từ ngày giao dịch phát sinh.

Ông Khánh đã thanh toán 100 triệu đồng trước hạn, còn lại hơn 400.000 đồng được tính vào kì thanh toán sau nhưng tiền lãi vẫn phải trả cho tổng số tiền đã nợ. (Ảnh: NCVV).

Ông Khánh đã thanh toán 100 triệu đồng trước hạn, còn lại hơn 400.000 đồng được tính vào kì thanh toán sau nhưng tiền lãi vẫn phải trả cho tổng số tiền đã nợ. (Ảnh: NCVV).

Người dùng thẻ tín dụng chỉ có thể được hưởng thời gian miễn lãi này khi số dư cuối kì được nêu trên bảng sao kê đã được thanh toán đầy đủ, và được ngân hàng ghi nhận trước hoặc đúng ngày đến hạn thanh toán.

Vì vậy, trường hợp người dùng thẻ tín dụng không thanh toán đầy đủ tổng số dư nợ cuối kì trước, hoặc đúng ngày đến hạn thanh toán, tiền lãi sẽ được tính trên toàn bộ số dư kể từ ngày giao dịch phát sinh và trên tất cả các giao dịch mới, cho đến khi toàn bộ số dư chưa thanh toán được thanh toán đầy đủ.

HSBC cho rằng các chính sách thanh toán hiện được công bố minh bạch trên website và hợp đồng dịch vụ giữa người dùng thẻ và ngân hàng. Ngoài ra, trong bảng sao kê có ghi rõ những ghi chú quan trọng và tầm quan trọng của việc thanh toán dư nợ đầy đủ.

Thực tế, không chỉ riêng HSBC mà nhiều khách hàng cũng phản ánh các ngân hàng khác như ACB, MBBank, Citibank… đều có cách tính lãi tương tự.

Nghĩa là nếu khách có khoản vay vài trăm triệu nhưng nếu chỉ để nợ quá hạn số tiền lẻ vài nghìn cũng sẽ bị ngân hàng tính lãi trên tổng số tiền chi tiêu.

Cách tính lãi này đều được các nhà băng đưa ra trong hợp đồng sử dụng thẻ tín dụng.

Vì vậy, để tránh rủi ro về lãi suất trả chậm thẻ tín dụng, người dùng thẻ tín dụng nên dành thời gian đọc các chính sách của các tổ chức phát hành thẻ.

"Đặc biệt đối với việc thanh toán thẻ tín dụng, để tránh mọi khoản tiền lãi không mong muốn, người dùng thẻ tín dụng nên thanh toán số dư trước hoặc đúng ngày đến hạn thanh toán", đại diện một ngân hàng khuyến cáo.