Theo VDSC, kết quả kinh doanh quý III/2022 phân hóa với DPM, DCM tăng trưởng trong khi BFC giảm so với cùng kỳ. Tuy nhiên, lợi nhuận các công ty nhiều khả năng đạt đỉnh trong nửa đầu năm.

Ảnh minh họa.

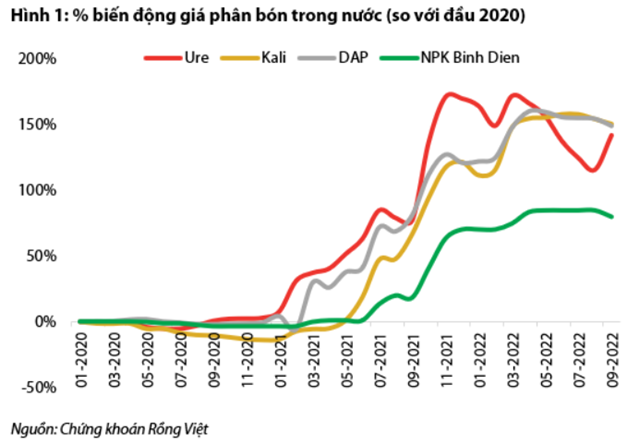

Giá phân Ure có xu hướng tăng trở lại gần đây trong khi các sản phẩm khác đi ngang

Trong báo cáo phân tích về ngành phân bón mới được cập nhật, Chứng khoán Rồng Việt (VDSC) cho biết, sau khi tăng mạnh vào cuối quý I/2022 do ảnh hưởng từ sự kiện Nga - Ukraine, giá phân bón đã hạ nhiệt và đi ngang trong nhiều tháng. Tuy nhiên, với ảnh hưởng kéo dài từ sự kiện Nga – Ukraine, nguồn cung phân bón trên thế giới – đặc biệt là Ure tại khu vực châu Âu, bị thiếu hụt. Và hệ quả là giá phân bón Ure đã bật tăng trở lại từ tháng 9/2022. Mức giá bán các loại phân bón được nhiều bên dự báo sẽ duy trì ở mức cao trong quý IV/2022 khi vụ Đông Xuân bắt đầu và sẽ kéo dài qua quý I/2023. Những dự báo này dựa trên tình hình chiến tranh Nga – Ukraine vẫn còn căng thẳng và Nga tiếp tục áp dụng hạn ngạch xuất khẩu phân bón Ure đến cuối 12/2022. Hay hoạt động xuất khẩu phân bón của Trung Quốc vẫn rất hạn chế nhằm đảm bảo nguồn cung cho thị trường nội địa.

Nguồn: Báo cáo VDSC

Kết quả kinh doanh quý III/2022 trái chiều

Báo cáo phân tích của VDSC cũng cho biết, doanh nghiệp sản xuất như DCM, DPM vẫn ghi nhận lợi nhuận tốt so với cùng kỳ trong khi BFC cho thấy sự sụt giảm.

DPM - Giá bán là động lực tăng trưởng doanh thu

Theo VDSC, DPM công bố kết quả kinh doanh quý III/2022 với doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 3.930 tỷ đồng (tăng 37,5% svck) và 997 tỷ đồng (tăng 61,3% svck). Các điểm nhấn chính gồm:

Thứ nhất: Doanh thu tăng trưởng chủ yếu đến từ việc giá bán các sản phẩm chính như Ure, NPK duy trì ở mức cao so với cùng kỳ trong bối cảnh sản lượng tiêu thụ không có nhiều đột biến. Theo ước tính của chúng tôi, giá bán Ure tăng hơn 40%, giá bán NPK tăng hơn 50%.

Thứ hai: Biên lợi nhuận gộp đạt 37,8% - giảm nhẹ so với mức 36,9% cùng kỳ năm ngoái và mức 38,5% của quý II/2022. Giá bán duy trì mức cao cùng với việc giá khí đầu vào có xu hướng giảm là những yếu tố hỗ trợ biên lợi nhuận gộp chung của doanh nghiệp.

Thứ ba: Sản lượng tiêu thụ được hỗ trợ nhờ hoạt động xuất khẩu khi mà tình hình tiêu thụ trong nước yếu, nhất là khi quý III lại là mùa thấp điểm trong cả năm.

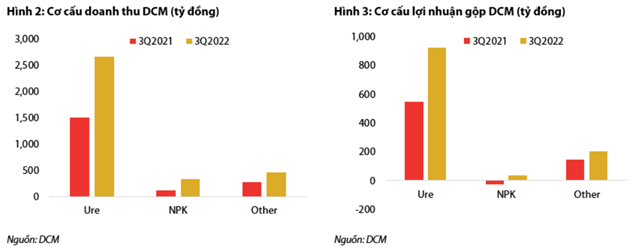

DCM - Sản lượng tiêu thụ tốt nhờ hoạt động xuất khẩu và tăng trưởng ở mảng NPK

Cũng theo VDSC, DCM công bố kết quả kinh doanh quý III/2022 với doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 3.458 tỷ đồng (tăng 82,3% svck) và 727 tỷ đồng (tăng 93,1% svck). Các điểm nhấn chính gồm:

Thứ nhất: Doanh thu tăng trưởng đến từ giá bán các sản phẩm tăng cao cũng như sản lượng tiêu thụ. Theo đó, sản lượng tiêu thụ các loại sản phẩm trong quý III/2022 tăng hơn 30% so với cùng kỳ trong khi đơn giá sản phẩm Ure quý III/2022 tăng hơn 32,7% svck và đơn giá sản phẩm NPK tăng hơn 20,4% svck. Đặc biệt, sản lượng xuất khẩu Ure của DCM nhìn chung tốt hơn rất nhiều so với cùng kỳ khi doanh thu xuất khẩu Ure đạt 936 tỷ đồng, tăng 213%.

Thứ hai: Biên lợi nhuận gộp đạt 33,6% trong quý III/2022 – giảm nhẹ so với mức 35,3% cùng kỳ năm ngoái và 33,9% của quý II/2022. Cũng giống như DPM, giá bán duy trì ở mức cao cũng như giá khí đầu vào có xu hướng giảm là những yếu tố giúp biên lợi nhuận gộp của DCM ở mức tốt.

Thứ ba: Đối với mảng NPK, công ty ước tính tiêu thụ 23,4 nghìn tấn trong quý III/2022, tăng 2,4x svck. Trong bối cảnh công suất nhà máy tăng dần từ khi đi vào hoạt động và giá phân NPK cao, biên lợi nhuận gộp của nhà máy đạt 10,6% - ở mức tốt so với các nhà máy sản xuất NPK khác với công suất cao hơn.

Nguồn: Báo cáo VDSC

BFC - Cạnh tranh cao khiến công ty chấp nhận hy sinh lợi nhuận

Theo VDSC, BFC công bố kết quả kinh doanh quý III/2022 với doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 2.306 tỷ đồng (tăng 27,2% svck) và 6 tỷ đồng (giảm 76,7% svck). Các điểm nhấn chính gồm:

Thứ nhất: Sản lượng tiêu thụ quý III/2022 chỉ đạt 135 nghìn tấn, giảm 16,6% svck. Do đó, đà tăng doanh thu chủ yếu đến từ việc giá phân bón ở mức cao so với năm ngoái. Giá bán trung bình trong quý III/2022 đạt 16.981 đồng/kg, tăng 52,5%.

Thứ hai: Biên lợi nhuận gộp chỉ còn 8% trong quý III/2022 so với mức 9,8% cùng kỳ năm ngoái và giảm mạnh so với mức 11,6% trong quý II/2022. Trong bối cảnh cạnh tranh cao ở mảng NPK và nhu cầu thấp ở thị trường nội địa, BFC đã chủ động duy trì giá bán trong quý III/2022 tương đương quý II/2022. Với giá nguyên vật liệu đầu vào có xu hướng tăng, biên lợi nhuận của BFC bị ảnh hưởng.

Sản lượng tiêu thụ được kỳ vọng tốt hơn trong mùa vụ cao điểm quý IV/2022

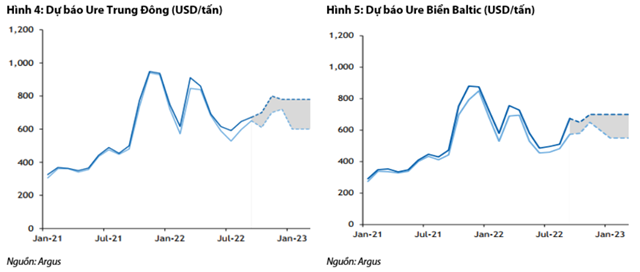

Với vụ Đông Xuân sắp tới, VDSC kỳ vọng sản lượng tiêu thụ ngành phân bón – đặc biệt là ở thị trường nội địa sẽ cải thiện hơn so với vụ thấp điểm trong quý III vừa rồi. Tuy nhiên, sản lượng tiêu thụ nhìn chung vẫn sẽ phụ thuộc nhiều vào cả hoạt động xuất khẩu, đặc biệt là các doanh nghiệp sản xuất Ure.

Theo dự báo của Argus, giá Ure nhiều khả năng sẽ đi ngang trong quý IV/2022 này. Kết hợp với xu hướng giá khí đầu vào của DCM, DPM đang có xu hướng giảm, VDSC kỳ vọng hoạt động kinh doanh mảng Ure sẽ cải thiện hơn so với quý III/2022 nhờ biên lợi nhuận gộp cao hơn. Từ đó giúp lợi nhuận quý IV của 2 doanh nghiệp tốt hơn so với quý trước.

Nguồn: Báo cáo VDSC

Đối với BFC, doanh nghiệp nhiều khả năng sẽ tiếp tục có mức biên gộp thấp như quý III/2022 nhưng bù lại sản lượng tiêu thụ tăng nhờ mùa cao điểm. Khi đó, lợi nhuận của BFC sẽ tăng trưởng tốt hơn so với quý III/2022 nhưng khó có thể quay về mức cao như các quý đầu năm.

Ánh Tuyết

Theo KTĐU