Theo VDSC, giá sữa và đường nguyên liệu toàn cầu (hai nguyên liệu chính của các nhà sản xuất sữa) đã tăng từ năm 2020 (năm đầu tiên của kỷ nguyên đại dịch Covid-19) đến nay. Năm 2022, giá năng lượng tiếp tục leo thang khiến các nhà sản xuất sữa (ví dụ như VNM, IDP hoặc MCM) chịu tỷ suất lợi nhuận gộp thấp hơn trong nửa cuối năm 2022.

Ảnh minh họa.

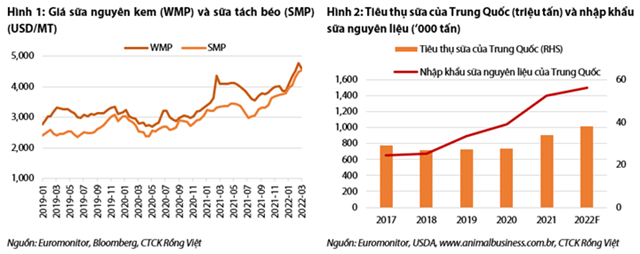

Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với ngành sữa. Theo VDSC, lạm phát đối với giá sữa nguyên liệu sữa bắt đầu từ giữa năm 2021 là hệ quả của việc giá thức ăn chăn nuôi tăng, số lượng đàn bò sữa giảm cũng như nhu cầu sữa cao hơn từ Trung Quốc hậu đại dịch Covid-19.

Các chuyên gia VDSC cho biết, giá sữa bột nguyên kem (WMP) được giao dịch ở mức 4.596 USD/tấn (tăng 12,7% so với cùng kỳ; tăng 2,1% MoM) vào ngày 15/03/2022 - gần mức đỉnh 10 năm. Cuộc chiến giữa Nga ở Ukraine đang làm tăng giá năng lượng cũng như nhu cầu dự trữ lương thực của châu Âu, khiến giá thức ăn chăn nuôi tiếp tục tăng.

Ngoài ra, các trang trại chăn nuôi bò toàn cầu (đặc biệt là ở Châu Âu và Úc) đang nuôi nhiều bò lấy thịt thay vì lấy sữa vì các sản phẩm từ thịt bò mang lại nhiều lợi nhuận hơn các sản phẩm từ sữa, dẫn đến số lượng đàn bò sữa ngày càng giảm.

Hơn nữa, thông báo của chính phủ Trung Quốc về lợi ích sức khỏe của việc tiêu thụ các sản phẩm sữa chống lại tác hại của đại dịch COVID-19 đã hỗ trợ tăng trưởng tiêu thụ sữa không ngừng ở Trung Quốc, khuyến khích các nhà sản xuất sữa Trung Quốc tăng cường nhập khẩu sữa nguyên liệu.

Những yếu tố này được kỳ vọng sẽ tạo ra làn sóng giảm sản lượng sữa nguyên liệu trên toàn cầu. Do đó, nhập khẩu sữa nguyên liệu có thể làm tăng chi phí đầu vào trong nửa cuối năm 2022 đối với các nhà sản xuất sữa Việt Nam là những công ty nhập khẩu lượng lớn sữa nguyên liệu như VNM, IDP hay TH True Milk (ngoại trừ MCM do 100% sữa nguyên liệu được cung cấp trong nước).

Tuy nhiên, VDSC cho rằng các công ty có danh mục sản phẩm đa dạng hơn và có sở hữu đàn bò như MCM sẽ giảm bớt những ảnh hưởng tiêu cực này vì họ có thể nắm bắt được sự phục hồi của tiêu thụ sữa và chuyển một phần chi phí tăng cao vào giá bán.

Nguồn: Báo cáo VDSC

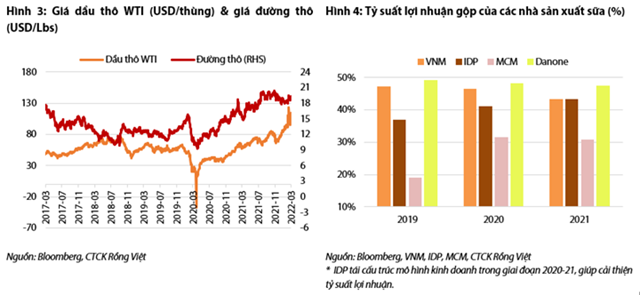

Báo cáo VDSC cũng chỉ ra, giá đường tăng là một yếu tố quan trọng khác khiến chi phí đầu vào tăng vọt, kéo tỷ suất lợi nhuận gộp của các nhà sản xuất sữa giảm. Giá đường thô toàn cầu ngày 23/3/2022 là 19,2 USD/Lbs (+24,7% YoY; +3,8% MoM), do sản lượng dầu của Nga giảm; điều kiện vụ mùa kém ở các nước sản xuất chính (ví dụ như Brazil); và lệnh cấm xuất khẩu đường từ Nga vào ngày 14/3/2022.

VDSC cũng cho biết, theo Cơ quan Năng lượng Quốc tế, sản lượng dầu của Nga có thể giảm vào tháng 4/2022, thúc đẩy nhu cầu sản xuất ethanol, vì vậy nông dân Brazil chuyển một phần các nhà máy mía của họ sang sản xuất ethanol. Bên cạnh đó, nguồn cung đường toàn cầu năm 2022 dự kiến sẽ giảm do điều kiện mùa khô nóng. Vì vậy, cùng với các chính sách thuế hạn chế đường nhập khẩu, giá đường Việt Nam ngày càng đắt đỏ.

Do đó, tỷ suất lợi nhuận của các công ty sữa Việt Nam dự kiến sẽ chịu tác động tiêu cực kép do giá đường thô và sữa nguyên liệu tăng. Tuy nhiên, VDSC cho rằng trong số các công ty sữa Việt Nam, MCM sẽ phải chịu áp lực từ giá đường tăng cao hơn so với sự tăng giá sữa nguyên liệu do phải mua 100% đường thô từ bên thứ ba, trong khi công ty không nhập khẩu sữa nguyên liệu. Ngược lại, VNM sẽ ít bị ảnh hưởng từ sự tăng giá đường hơn nhờ vào việc sở hữu một công ty mía đường – CTCP Đường Việt Nam là công ty có năng lực sản xuất để có thể cung cấp đầy đủ đường cho nhu cầu sản xuất của VNM.

Nguồn: Báo cáo VDSC

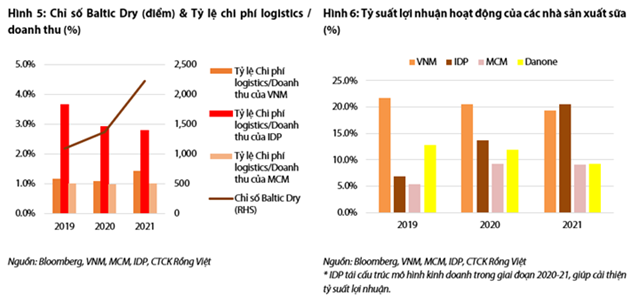

Theo VDSC, giá nhiên liệu tăng cũng đẩy mạnh giá logistics, dẫn đến tổng chi phí bán hàng bị đẩy lên cao, báo hiệu cho tỷ suất kinh doanh sụt giảm đối với các nhà sản xuất sữa. Ngày 23/03/2022, giá dầu thô WTI đạt 110,07 USD/thùng (+87,9% YoY; +19,5% MoM), trong khi chỉ số Baltic Dry đi ngang ở mức 2.575 điểm (+13,4% YoY; +14,8% MoM). Chi phí logistics là một trong ba chi phí lớn nhất trong tổng chi phí bán hàng của các nhà sản xuất sữa, bên cạnh chi phí A&P (Quảng cáo & Khuyến mại) và chi phí nhân công.

Ngoài ra, so với các công ty chỉ có thu nhập nội địa, VDSC cho rằng các công ty sữa phân phối sản phẩm của họ thông qua cả kênh trong nước và nước ngoài, như VNM hoặc IDP, sẽ phải chịu áp lực nặng hơn từ việc tăng chi phí logistics. Nguyên nhân là do các công ty này phải chi trả các khoản phí khác liên quan đến việc vận chuyển ra nước ngoài như chi phí container hoặc biến động tỷ giá hối đoái. Tuy nhiên, những chi phí tăng thêm này có thể được bù đắp bằng giá bán cao hơn ở thị trường nước ngoài. Do đó, VDSC tin rằng các công ty sở hữu mạng lưới phân phối rộng khắp toàn cầu như VNM (57 quốc gia) sẽ có thể giảm thiểu tác động của giá năng lượng tăng nhờ mức giá chênh lệch cao giữa thị trường trong và ngoài nước.

Nguồn: Báo cáo VDSC

VDSC dự đoán các nhà sản xuất sữa Việt Nam sẽ ghi nhận tỷ suất lợi nhuận thấp hơn vào năm 2022 do chi phí tăng. Bắt đầu với tỷ suất lợi nhuận gộp, do nhu cầu sữa phục hồi, đặc biệt là ở Trung Quốc, để tăng cường hệ miễn dịch hậu đại dịch Covid-19, đàn bò sữa giảm, và những lo lắng về địa chính trị dẫn đến lạm phát chi phí đẩy, VDSC cho rằng xu hướng tăng giá của sữa nguyên liệu sẽ tiếp tục diễn ra trong 2H2022 & 1H2023.

Dựa trên tính chất của ngành sản xuất sữa, các nhà sản xuất sữa thường mua sữa nguyên liệu hai lần một năm, một lần vào nửa đầu năm và một lần vào nửa cuối năm. Do đó, trong bối cảnh các nhà sản xuất sữa Trung Quốc tiếp tục nhập khẩu ngày càng nhiều sữa nguyên liệu trong nửa cuối năm 2022, VDSC cho rằng giá sữa nguyên liệu sẽ duy trì xu hướng tăng và gây sức ép lên tỷ suất lợi nhuận gộp của các công ty sữa Việt Nam về cuối năm.

Ngược lại, giá đường thô dự kiến sẽ tăng không đáng kể, và trong trường hợp xấu nhất, dự báo sẽ dao động ở mức cao - trong khoảng 18-21 USD/Lbs. Dự báo được hỗ trợ bởi hai lý do chính, bao gồm chu kỳ El-nino dự kiến muộn hơn trong vụ gieo trồng của 2H2022 & trong cả năm 2023 (dự báo của ENSO), và 21 USD/Lbs là mức mà các nhà sản xuất đường Ấn Độ sẽ xem xét tăng xuất khẩu đường của họ để thu lợi cao hơn (theo Reuters).

Hai yếu tố này cho thấy triển vọng nguồn cung đường cao hơn cũng như biên độ giá đường thô ổn định kể từ nửa cuối năm 2022. Tuy nhiên, sữa nguyên liệu chiếm tỷ trọng lớn nhất trong tổng nguyên liệu sản xuất của các nhà sản xuất sữa (trên 60%) và thời gian dự trữ dưới 1 năm hạn chế khả năng phòng ngừa rủi ro tăng giá nguyên liệu trong thời kỳ giá hàng hóa đang tăng mạnh nhu hiện nay (trên 1 năm). Do đó, VDSC dự đoán tỷ suất lợi nhuận gộp của các công ty sữa sẽ yếu hơn vào năm 2022.

Chuyển sang tỷ suất lợi nhuận ròng, rủi ro của cả sản lượng dầu giảm từ cuộc chiến của Nga ở Ukraine và sự gián đoạn chuỗi cung ứng toàn cầu do những ẩn số từ đại dịch Covid-19 (ví dụ như chính sách Zero Covid-19 ở Trung Quốc) dẫn đến chi phí logistics vẫn duy trì ở mức cao. Với bản chất của các sản phẩm sữa là chỉ được phép chuyển một tỷ lệ nhỏ của sự gia tăng chi phí vào giá bán, các nhà sản xuất sữa Việt Nam được dự kiến sẽ không chỉ cho thấy tỷ suất lợi nhuận ròng yếu hơn mà còn, trong trường hợp giá năng lượng tăng mạnh, sẽ ghi nhận tăng trưởng lợi nhuận âm trong năm 2022.

Như Nguyệt

Theo KTĐU