Theo VDSC, ngành thép Việt Nam nửa đầu năm chật vật do nhu cầu yếu khi trong nước, nhu cầu thép thấp do dòng tiền vào thị trường bất động sản chững lại và giải ngân đầu tư công chậm.

Ảnh minh họa.

Trong báo cáo mới được cập nhật đối với ngành nguyên vật liệu, Chứng khoán Rồng Việt (VDSC) cho biết, các yếu tố có thể là nguyên nhân như: Chính sách tín dụng đối với các nhà phát triển bất động sản bị hạn chế. Khung pháp lý mới về hoạt động phát hành và quản lý trái phiếu doanh nghiệp vẫn đang được xem xét và thời điểm ban hành vẫn chưa được xác định.

Bên cạnh đó, các nhà thầu thi công các công trình đầu tư công sau một thời gian “gồng gánh” giá nguyên liệu cao đã cạn kiệt dòng tiền và đang giảm dần tiến độ thi công để chờ đợi phê duyệt tổng mức đầu tư mới phù hợp hơn với giá vật liệu xây dựng đã tăng nhanh trong thời gian qua. Kế hoạch đầu tư công trung hạn 2021-2025 đến nay vẫn đang trong giai đoạn phê duyệt thủ tục.

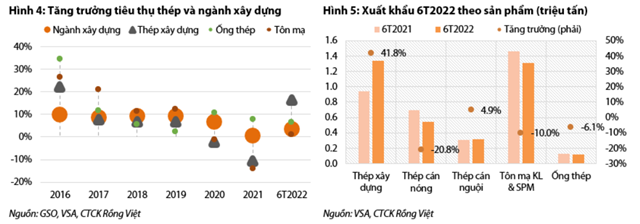

Cũng theo VDSC, giá thép giảm liên tục từ cuối tháng 4 đến nay khiến các nhà phân phối trong nước tìm cách giảm hàng tồn kho, chỉ mua từ các nhà sản xuất khi có đặt hàng từ khách hàng. Đối với thị trường xuất khẩu, nhu cầu từ các thị trường chậm lại kết hợp với cạnh tranh xuất khẩu với nhiều nước, trong đó có thép giá rẻ của Trung Quốc khiến sản lượng xuất khẩu thép thành phẩm 6T2022 chỉ tăng nhẹ 3,1% lên 3,64 triệu tấn. Áp lực tồn kho cao buộc các nhà máy vừa cắt giảm công suất vừa cạnh tranh gay gắt về giá bán, kéo mặt bằng giá liên tục đi xuống. Trong thời gian tới, áp lực cạnh tranh có thể tăng hơn nữa do thép Nga đã bắt đầu gia tăng hiện diện ở khu vực Đông Nam Á.

Nguồn: Báo cáo VDSC.

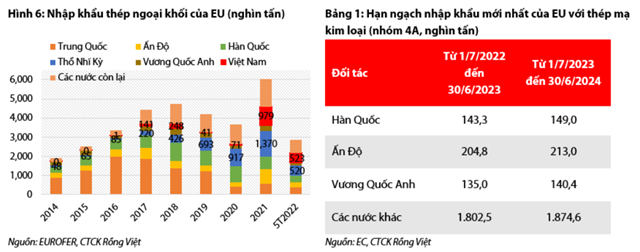

Báo cáo VDSC cũng cho biết, chính sách thương mại của các thị trường lớn là Mỹ và EU thay đổi theo hướng bất lợi cho Việt Nam.

Cụ thể, Mỹ cuối năm 2021 và đầu năm 2022 đã nới lỏng hạn ngạch thuế quan đối với thép Nhật Bản, EU và Vương Quốc Anh.

EU gia tăng biện pháp bảo hộ đối với thép mạ Việt Nam. Từ 1/7/2022 đến 30/6/2024, tôn mạ kim loại (nhóm 4A) của Việt Nam được quản lý theo hạn ngạch. Hạn ngạch miễn thuế của nhóm “Các nước khác”, gồm Việt Nam, là 1,8 triệu tấn cho giai đoạn 1/7/2022 đến 30/6/2023 và tăng 4% trong năm tiếp theo. Nếu vượt hạn ngạch, mức thuế nhập khẩu phải nộp cho phần vượt là 25%.

Trong đó, năm 2021, Việt Nam đã bán 979 nghìn tấn tôn mạ vào EU, tăng vọt so với các năm trước trong điều kiện thiếu cung tại EU kết hợp với ưu đãi miễn hạn ngạch cho Việt Nam từ 1/7/2020. Điều này là nguyên nhân EU tăng cường rào cản với tôn mạ Việt Nam.

Ngoài Ấn Độ, Hàn Quốc và Vương Quốc Anh chịu hạn ngạch riêng, Thổ Nhĩ Kỳ là đối thủ lớn nhất của Việt Nam. Thổ Nhĩ Kỳ có lợi thế khoảng cách vận chuyển đến EU và cung cầu thép tại EU sẽ ổn định trong các năm tới nên tôn mạ Việt Nam khó duy trì xuất khẩu cao vào EU.

Cũng theo VDSC, các nhà sản xuất Việt Nam sẽ phải tăng xuất khẩu sang ASEAN, bù đắp cho nhu cầu châu Âu - Bắc Mỹ giảm, nhưng biên LN sẽ thấp hơn.

Nguồn: Báo cáo VDSC.

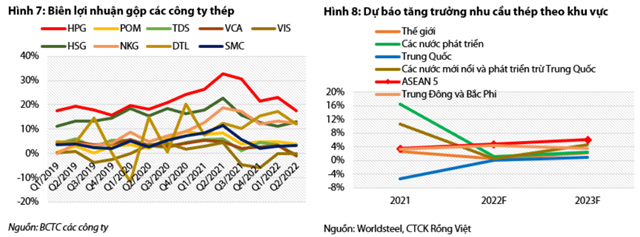

Theo VDSC, mảng thép xây dựng sẽ phục hồi nhanh hơn thép phẳng. Cụ thể, nửa đầu năm, giá nguyên liệu sản xuất thép biến động lớn khiến hoạt động kinh doanh của các công ty thép khó khăn. Biên lợi nhuận các công ty thép suy yếu do giá bán giảm, chi phí dự phòng giảm giá hàng tồn kho và cước phí vận chuyển tăng, chủ yếu trong Q2.

Nhu cầu thép xây dựng sẽ sớm phục hồi. Giải ngân đầu tư công của Việt Nam sẽ tăng tốc từ cuối năm 2022 sau khi kế hoạch đầu tư công trung hạn 2021-2025 hoàn thành giai đoạn phê duyệt thủ tục. Worldsteel dự báo chính sách khuyến khích đầu tư cơ sở hạ tầng của các nước ASEAN 5 sẽ củng cố sự phục hồi của nhu cầu thép xây dựng của khu vực này, với mức tăng 4,8% trong năm 2022 và 6,1% trong năm 2023, cao hơn các mức tăng tương ứng của nhu cầu thép thế giới là 0,4% năm 2022 và 2,2% năm 2023.

Nhu cầu thép phẳng dự kiến vẫn yếu trong vài quý tiếp theo. Giá HRC thời gian gần đây liên tục giảm nhưng giá tôn mạ trong nước không điều chỉnh đáng kể nhờ có lực đỡ từ xuất khẩu. Trong thời gian tới, khi xuất khẩu trở nên kém tích cực, giá tôn mạ nội địa sẽ chịu áp lực giảm lớn hơn do mất đi sự hỗ trợ từ xuất khẩu.

Các nhà sản xuất thép dài, vì vậy, có cơ hội phục hồi về giá bán và sản lượng tốt hơn so với các nhà sản xuất thép phẳng.

Nguồn: Báo cáo VDSC.

Như Nguyệt

Theo KTĐU