Mặc dù thị trường thép có nhiều tín hiệu tích cực và có được kỳ vọng tăng trưởng 10% sản lượng trong năm 2024, vẫn còn nhiều yếu tố rủi ro liên quan đến thị trường Trung Quốc và giá nguyên liệu tăng.

Nhu cầu thép vẫn duy trì tốt trong ngắn hạn

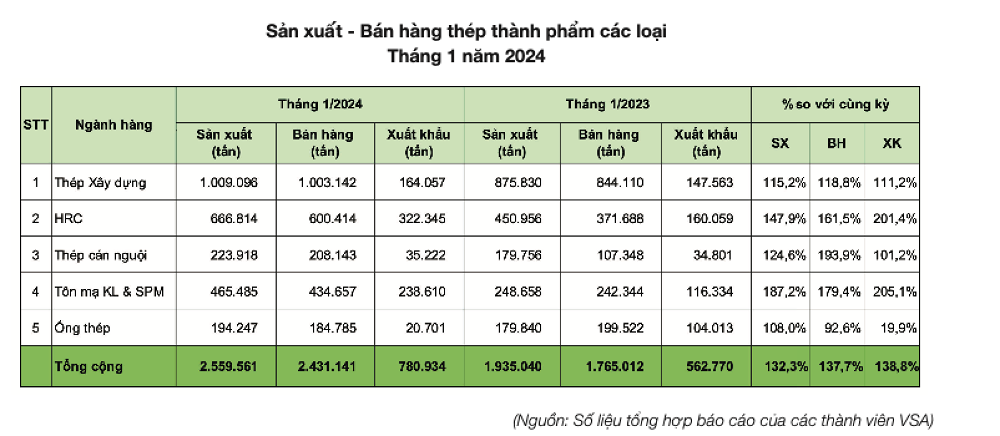

Trong tháng đầu năm nay, sản lượng và bán hàng thép thành phẩm ước tăng lần lượt 32,3% và 37,7% so với cùng kỳ năm ngoái lên lần lượt 2,6 triệu tấn và 2,4 triệu tấn. Trong đó, riêng thép xây dựng (mặt hàng chiếm khoảng 40% tỷ trọng thép thành phẩm) ghi nhận lượng bán hàng tăng 15,2% lên hơn 1 triệu tấn.

Nguồn: VSA

Tuy nhiên, cần lưu ý tháng 1 năm ngoái trùng với dịp Tết Nguyên đán nên sẽ có mức nền thấp hơn, điều góp phần vào con số tăng trưởng của tháng 1 năm nay.

Theo Hiệp hội Thép Việt Nam (VSA), nhu cầu thép xây dựng trong tháng 1 vẫn duy trì mức tốt trong ngắn hạn. Từ quý IV/2023, các yếu tố khiến tăng bao gồm giá nguyên vật liệu đầu vào (quặng sắt, than coke, phế, giá điện), chi phí tài chính và trượt giá USD/VND. Do đó, các nhà máy phải tăng giá bán nhằm bù đắp lại một phần giá tăng nguyên vật liệu.

VSA cho rằng giai đoạn sau Tết, sự cạnh tranh giữa các nhà máy sẽ quyết liệt về giá bán để mở rộng hoặc giữ thị phần.

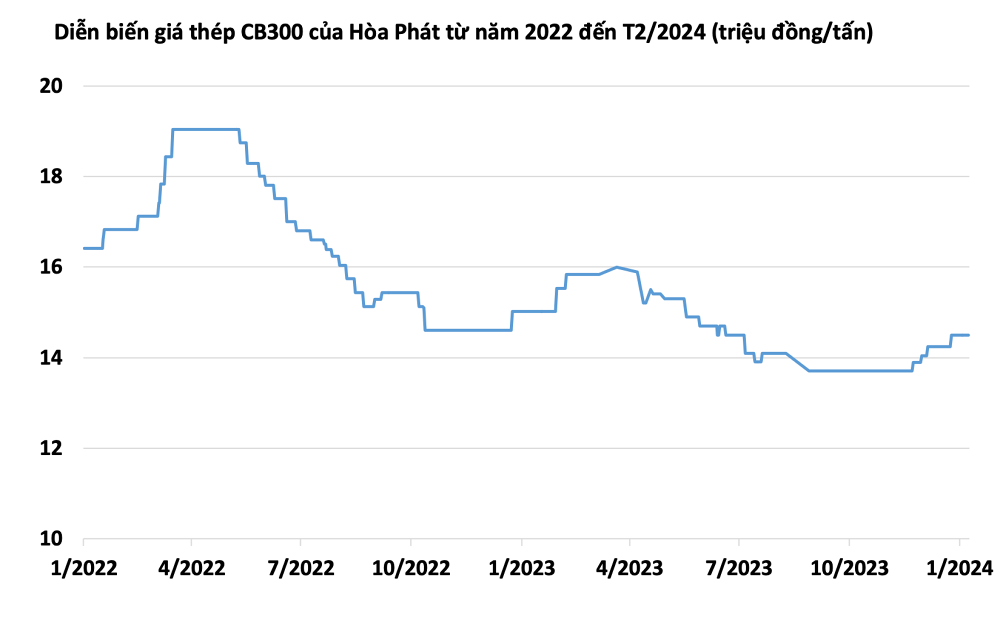

Giá thép xây dựng tính đến cuối năm ngoái dao động trong khoảng 13,8-15,3 triệu đồng/tấn. Bước sang năm 2024, giá mặt hàng này đã tăng 150.000 – 370.000 đồng mỗi tấn lên mức 14 - 14,5 triệu đồng/tấn sau đó đi ngang đến cuối tháng 2. Mặc dù vậy, mức giá hiện tại vẫn thấp hơn 8% so với cuối năm 2023 và 18% năm 2022.

VSA cũng tỏ ra thận trọng khi cho rằng mặc dù nhu cầu thép trong tháng 1 vẫn duy trì ở mức tốt trong ngắn hạn nhưng nhìn chung dài hạn chưa có tín hiệu khởi sắc.

Nguồn: SteelOnline, H.Mĩ tổng hợp.

Nguồn: SteelOnline, H.Mĩ tổng hợp.

Kỳ vọng tăng trưởng sản lượng 10% trong năm 2024

Ông Nghiêm Xuân Đa, Tổng Giám đốc Tổng Công ty Thép Việt Nam (VNSteel - Mã: TVN), nhận định năm 2024, thị trường thép đã có những dấu hiệu ban đầu phục hồi.

“Với những chương trình thúc đẩy nền kinh tế của Chính phủ, trong đó có tháo gỡ khó khăn lĩnh vực bất động sản, hỗ trợ lãi suất, đẩy mạnh đầu tư công… chúng tôi dự báo ngành thép tăng trưởng sản lượng 10% trong năm 2024”, ông Đa nhận định.

Bà Trang Thị Thu Hà, Chánh văn phòng VSA, cho biết tiêu thụ thép trong năm 2024 dự kiến tăng 6,4% lên gần 21,6 triệu tấn. Trong đó, xuất khẩu thép thành phẩm và bán thành phẩm tăng 12% lên gần 13 triệu tấn.

Mục tiêu này được đặt ra dựa trên kỳ vọng GDP của Việt Nam sẽ tăng trưởng 6 - 6,5% trong năm nay. Bên cạnh đó, nhu cầu thép của thế giới dự kiến tăng 1,9% lên 1,8 tỷ tấn trong năm 2024. Trong đó, nhu cầu thép của ASEAN kỳ vọng tăng 5,2%.

Hiện, ASEAN là thị trường xuất khẩu thép lớn nhất của Việt Nam, chiếm 32%, EU và Mỹ đứng thứ hai và ba lần lượt 28% và 9%.

Về góc nhìn xa hơn, bà Hà cho rằng đến năm 2030 mức tiêu thụ thép trung bình dạt 290 - 300 kg/người, tăng so với con số 240 kg/người ở thời điểm hiện tại trong khi dân số năm 2030 cũng sẽ tăng lên khoảng 104 triệu dân.

“Triển vọng sản xuất thép của Việt Nam tăng khoảng 10% trong năm 2024 và 8% vào năm 2025 khi nhu cầu sử dụng thép của các ngành kinh tế trong nước phục hồi trở lại. Dự báo sản xuất thép thành phẩm 2024 - 2025 sẽ đạt khoảng 28 - 30 triệu tấn và nhu cầu tiêu thụ thép trong nước đạt khoảng 21 - 22,5 triệu tấn”, bà Hà cho biết.

“2024 sẽ là năm khởi động của ngành thép sau khi đã chạm đáy vào năm 2023. Thị trường sẽ bắt đầu vào đà phục hồi từ năm 2025”. Đó là nhận định của ông Nguyễn Việt Thắng - Tổng Giám đốc Tập đoàn Hòa Phát khi trao đổi với chúng tôi về triển vọng của ngành thép trong năm 2024.

Theo ông Thắng, năm 2023 chính là đáy của ngành thép và 2024 thị trường sẽ tốt hơn. Tuy nhiên, mức độ tăng thế nào sẽ còn phụ thuộc vào nhiều yếu tố như mức độ phục hồi của nền kinh tế Trung Quốc nhanh hay chậm, lộ trình giảm lãi suất của Fed ra sao, triển vọng nền kinh tế Mỹ có suy thoái hay không.

Với thị trường nội địa, sức tiêu thụ cũng chưa thể phục hồi một cách nhanh chóng. “Hy vọng rằng thị trường bất động sản sẽ phục hồi vào nửa cuối năm nay sẽ tạo ra nhu cầu cho ngành thép. Chúng tôi lên kế hoạch tăng sản lượng thép trong năm nay trên 10% với kỳ vọng tăng trưởng tiêu thụ cũng ở mức tương tự”, ông Thắng nói.

Quý IV/2023, Tập đoàn Hòa Phát đạt doanh thu 34.925 tỷ đồng, tăng 33% so với cùng kỳ năm 2023. Lợi nhuận sau thuế đạt 2.969 tỷ đồng, tăng 249% so với cùng kỳ 2022 và tăng 48 % so với quý trước.

Lũy kế cả năm 2023, Hòa Phát đạt 120.355 tỷ đồng doanh thu, giảm 16% so với cùng kỳ năm trước. Lợi nhuận sau thuế là 6.800 tỷ đồng, giảm 19% so với năm 2022 và hoàn thành 85% kế hoạch năm.

Trong báo cáo mới đây, các chuyên gia của Chứng khoán SSI (SSI Research) kỳ vọng tổng sản lượng tiêu thụ thép sẽ phục hồi hơn 6% so với cùng kỳ trong năm 2024, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%.

Theo đó, kênh nội địa đã có những dấu hiệu phục hồi đầu tiền vào cuối năm 2023 khi sản lượng tiêu thụ từ tháng 9 đến tháng 11 đã tăng 13% so với cùng kỳ sau khi giảm 20% trong 8 tháng trước đó. Mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

Bên cạnh đó, khối lượng xuất khẩu có thể duy trì tăng trưởng nhờ triển vọng nhu cầu toàn cầu tích cực. Theo Hiệp hội Thép Thế giới, nhu cầu thép thế giới dự kiến sẽ tăng 1,9% trong năm 2024 so với 1,8% trong năm 2023.

Nhu cầu từ các nền kinh tế phát triển dự kiến sẽ tăng 2,8% trong năm 2024 sau khi giảm 1,8% trong năm 2023. Trong đó, nhu cầu của Mỹ và Châu Âu lần lượt tăng 5,8% và 1,6%. Mặt khác, nhu cầu từ hầu hết nước ASEAN dự kiến sẽ tăng tăng 5,2% trong năm 2024, cao hơn mức 3,8% trong năm 2023.

Do vậy, lượng xuất khẩu thép của Việt Nam được kỳ vọng sẽ cải thiện trong quý đầu tiên do chênh lệch giữa giá thép HRC ở Bắc Mỹ và Châu Âu so với giá thép ở Việt Nam ngày càng gia tăng. Ngoài ra, Châu Âu kiểm soát chặt hơn việc nhập thép bán thành phẩm do Nga sản xuất trong năm 2024 cũng sẽ hỗ trợ xuất khẩu thép Việt Nam sang Châu Âu.

CEO của Hoà Phát cho rằng mặt hàng HRC sẽ phục hồi nhanh hơn bởi nhu cầu hiện nay vẫn đang khá tốt, đặc biệt là trong lĩnh vực cơ khí, chế biến chế tạo. Bên cạnh đó, chênh lệch giá thép HRC so với xây dựng cũng lớn hơn.

“Giá thép HRC hiện tốt hơn hẳn so với thép xây dựng, khoảng chênh lệch giá tương đối lớn do ngành xây dựng vẫn đang gặp khó khăn, trong khi ngành chế biến, chế tạo phục hồi tốt hơn”, ông nói.

Rủi ro đến từ Trung Quốc

Mặc dù ngành thép Việt Nam được kỳ vọng sẽ phục hồi trong năm nay nhưng vẫn còn những lo ngại liên quan đến thị trường Trung Quốc và việc tăng giá nguyên liệu đầu vào.

“Chúng tôi không kỳ vọng giá thép sẽ tăng mạnh vì nhu cầu chung vẫn sẽ bị ảnh hưởng bởi nhu cầu yếu ở Trung Quốc do thị trường bất động sản chưa có nhiều khởi sắc”,SSI Research cho biết.

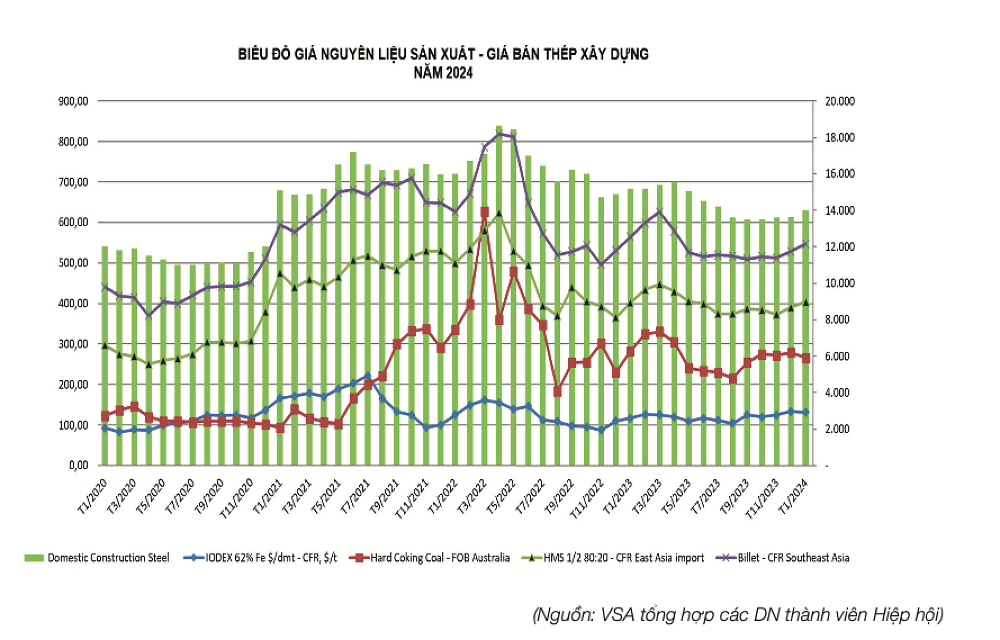

Ngoài ra, chi phí đầu vào tăng có thể làm giảm biên lợi nhuận trong ngắn hạn nếu nhu cầu chậm lại. Giá than cốc và quặng sắt đã tăng lần lượt 18% và 27% trong 4 tháng qua, nguyên nhân là sản lượng nhập khẩu của Trung Quốc tăng, tình trạng dự trữ theo mùa của các công ty thép và chi phí sản xuất và vận chuyển gia tăng.

Năm ngoái, thị trường bất động động sản của nước này rơi vào khủng hoảng đã kéo theo nhu cầu thép xây dựng suy yếu. Ngoài ra, việc thiếu vắng quy định về hạn ngạch sản lượng hàng năm cũng thúc đẩy các nhà máy thép Trung Quốc tăng sản xuất và xuất khẩu.

Theo dữ liệu từ Tổng cục Hải quan Trung Quốc (GACC), xuất khẩu thép của nước này trong năm 2023 đạt hơn 90 triệu tấn, tăng 36% so với năm 2022. Đây đồng thời là mức cao nhất kể từ năm 2016. Giá thép xuất khẩu trung bình của năm 2023 chỉ khoảng 706 USD/tấn, giảm 35% so với năm 2022.

Phần lớn thép được xuất khẩu sang các khu vực có ít rào cản thương mại, bao gồm Đông Nam Á, Trung Đông, Nam Á, Trung Mỹ…

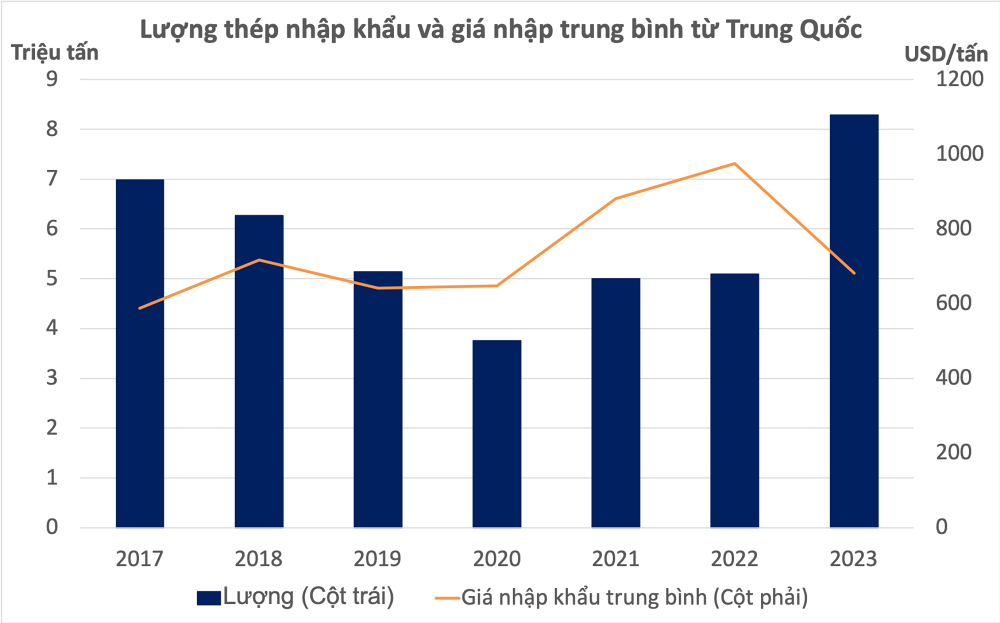

Năm 2023, Việt Nam nhập khẩu 8,3 triệu tấn thép từ Trung Quốc, tăng 63% so với năm 2022 và chiếm tỷ trọng cao nhất khoảng 78% cơ cấu các thị trường xuất khẩu thép vào Việt Nam. Giá thép nhập khẩu từ Trung Quốc trong năm đạt trung bình 681 USD/tấn, giảm 30% so với năm ngoái.

Số liệu: Tổng Cục Hải quan (H.Mĩ tổng hợp)

Số liệu: Tổng Cục Hải quan (H.Mĩ tổng hợp)

Dấu hiệu nhu cầu thép Trung Quốc vẫn yếu xuất hiện ngay từ đầu năm nay. Theo Bloomberg, giá quặng sắt giảm xuống mức thấp nhất kể từ tháng 10 - sau khi giảm gần 9% vào tuần kết thúc đến ngày 23/2.

Vale SA , nhà sản xuất quặng sắt lớn thứ hai thế giới, cho biết họ đang tìm cách tăng doanh số sang các thị trường bên ngoài Trung Quốc. Đây là một dấu hiệu cho thấy các công ty khai thác không lạc quan về sự hồi phục của thị trường tỷ dân.

Đối diện với thách thức này, các doanh nghiệp thép Việt Nam đang tỏ ra lo lắng trước làn sóng đẩy mạnh xuất khẩu của Trung Quốc.

CEO Hoà Phát cho biết năm 2024 thị trường thép trong nước sẽ đối mặt với nhiều rủi ro trong đó có việc nền kinh tế Trung Quốc có thể chưa khởi sắc.

“Áp lực từ thị trường Trung Quốc rất lớn. Năm ngoái, nước này xuất khẩu hơn 90 triệu tấn tấn thép và dự kiến có thể tăng lên 100 triệu tán trong năm nay. Rõ ràng, nhiều nước đang dựng hàng rào với Trung Quốc. Nếu Việt Nam không có biện pháp phòng vệ thương mạng xứng đáng, chắc chắn với vị trí ngay sát Trung Quốc, áp lực thép nước này đổ vào thị trường nội địa rất lớn. Do đó, chúng tôi mong muốn cơ quan nhà nước có biện pháp hỗ trợ chính đáng và công bằng”, ông Thắng nói.

Nguồn: VSA

Nguồn: VSA

H.Mĩ

Theo Doanh nghiệp & Kinh doanh