Thị trường trái phiếu doanh nghiệp (TPDN), kênh huy động vốn trung và dài hạn cho doanh nghiệp, đang chờ đợi điều gì sau những tác động liên quan đến chính sách thời gian gần đây?

Thị trường trái phiếu doanh nghiệp liệu còn dư đia tăng trưởng?

Thị trường trái phiếu doanh nghiệp liệu còn dư đia tăng trưởng?

Nhóm nào dẫn đầu kênh phát hành TPDN?

Trong 3 tháng đầu năm 2022, phát hành trái phiếu doanh nghiệp (TPDN) giảm so với quí 1/2021. Điều này cho thấy thị trường TPDN giảm nhiệt sau Thông tư 16 của NHNN.

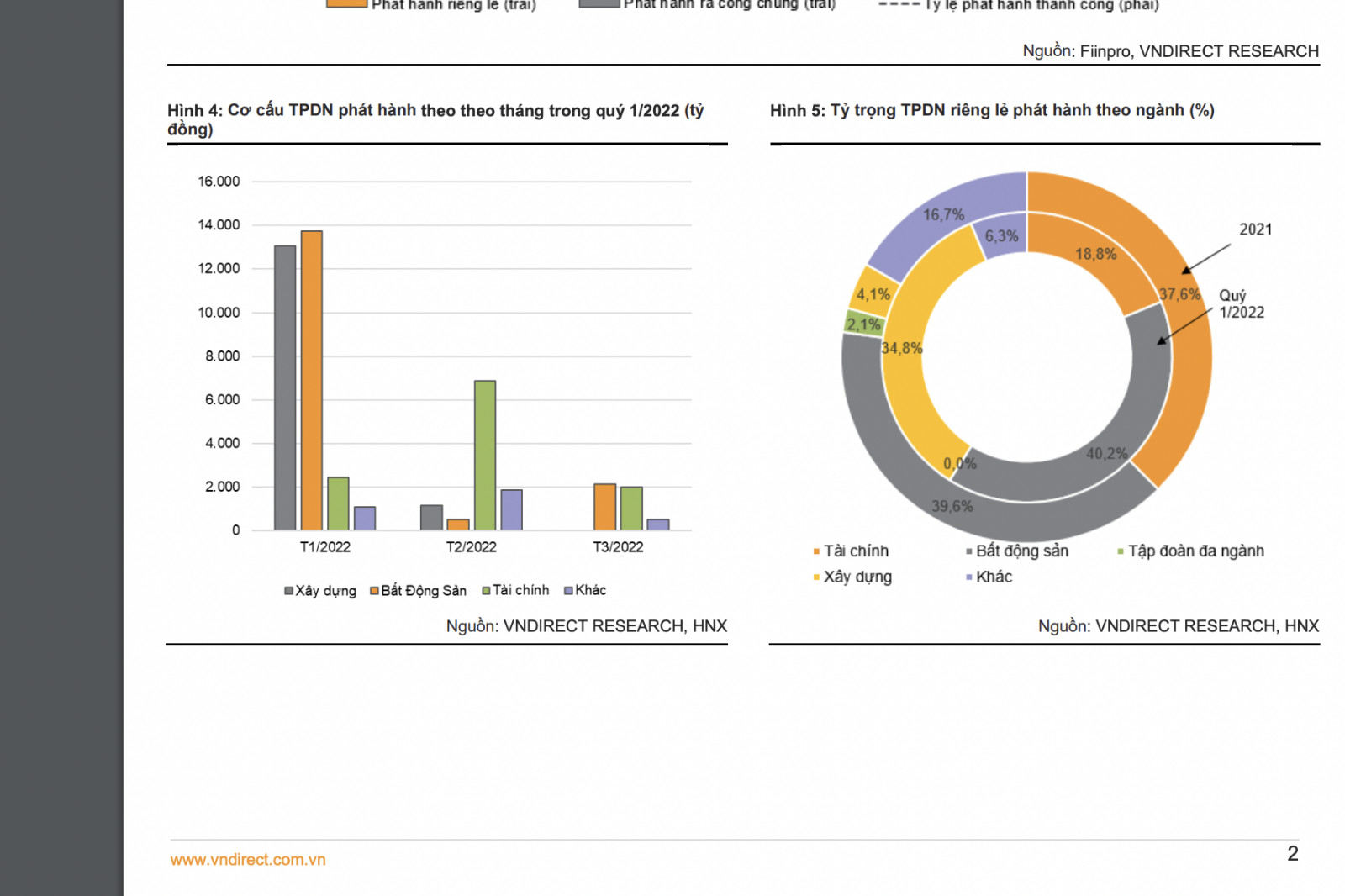

Theo Công ty Chứng khoán MSB và VNDirect, quý 1/2022, khối lượng phát hành tiếp tục tăng nhưng tổng giá trị phát hành TPDN đạt mức 45.374 tỷ đồng, giảm 84,9% so với quý 1/2021. Trong đó, phát hành riêng lẻ chiếm 87%, phát hành ra công chúng chiếm 13% tổng khối lượng phát hành. Tỷ lệ phát hành TPDN thành công đạt 102,6%.

Theo đó, nhóm Bất động sản – Xây dựng chiếm 74,9% giá trị phát hành riêng lẻ trong quý 1/2022. Bất động sản là nhóm ngành chiếm tỷ trọng lớn nhất với 40,2% tổng giá trị phát hành, tương đương 15.860 tỷ đồng tăng 25,2%. Các doanh nghiệp có giá trị phát hành (GTPH) trái phiếu riêng lẻ lớn nhất trong quý bao gồm: Công ty CP Đầu tư Xây dựng Tường Khải (5.980 tỷ đồng); Công ty CP Xây dựng Minh Trường Phú (5.900 tỷ đồng); Xây dựng là ngành chiếm tỷ trọng lớn thứ hai với 34,8% tổng giá trị phát hành, tương đương 13.720 tỷ đồng…

Nhóm Tài chính – Ngân hàng xếp ở vị trí thứ 3 với tỉ trọng 18,8% tổng giá trị phát hành, tương đương 7.403 tỷ đồng, giảm mạnh 92,0% . Các doanh nghiệp có giá trị phát hành lớn nhất thuộc nhóm này còn gồm có Công ty Cổ phần Tập đoàn Đầu tư IPA (1.000 tỷ đồng) và Ngân hàng TMCP Á Châu (650 tỷ đồng). Ngân hàng TMCP Quốc tế Việt Nam 3.948 tỷ đồng, Công ty Cổ phần Đầu tư và Phát triển Eagle Side 3.390 tỷ đồng. Ngân hàng TMCP BIDV 2.209 tỷ đồng và Ngân hàng TMCP Bưu điện Liên Việt 1.695 tỷ đồng… Các ngành khác (đã loại trừ ngành Xây dựng) chiếm 6,3% tổng giá trị phát hành trái phiếu riêng lẻ trong quý, tương đương 2.495 tỷ đồng

Theo các chuyên gia, xu hướng phát hành TPDN giảm có nguyên nhân chủ yếu đến từ việc Thông tư 16/2021/TTNHNN có hiệu lực kể từ 15/01/2022. Theo đó, Thông tư 16/2021/TT-NHNN áp dụng các quy định chặt chẽ hơn dành cho các Tổ chức tín dụng (TCTD) trong việc mua bán TPDN, cũng như nâng cao chất lượng của doanh nghiệp phát hành.

Theo Hiệp hội Thị trường Trái phiếu Việt Nam, với sự hỗ trợ của gói kích thích kinh tế và việc hàng loạt các dự án cao tốc được đẩy mạnh trong giai đoạn 2021-2025, các doanh nghiệp trong nhóm ngành này đang tăng tốc triển khai việc huy động vốn qua kênh trái phiếu.

Mức lãi suất bình quân khoảng 10%/năm và kỳ hạn 2,36 năm, phù hợp với tình hình kinh doanh của nhóm này. Dưới tác động của Thông tư 16, lượng phát hành của nhóm ngành ngân hàng trong quý 1 đã giảm đáng kể khi chỉ có 7 ngân hàng phát hành trái phiếu trong quý 1 với tổng khối lượng là 7,7 nghìn tỷ đồng.

Tuy nhiên mức lãi suất huy động cao gần gấp đôi so với năm ngoái là 8,4% và kỳ hạn là 4,8 tháng. Các nhóm ngành chứng khoán và tài chính khác cũng chưa huy động được nhiều trái phiếu trong quý với lượng phát hành cả hai ngành đều chỉ có 2,1 nghìn tỷ đồng. Lãi suất huy động tương đối cao, khoảng 8,5%-9,5% trong khi đặc thù thời gian vẫn là kỳ hạn ngắn bình quân từ 1,6-2,3 năm.

Những chờ đợi từ chính sách?

Thời gian qua, Chính phủ đã có những động thái chấn chỉnh hoạt động của thị trường TPDN, đây là những nỗ lực cần thiết của các cơ quan quản lý Nhà nước nhằm đưa thị trường TPDN và đưa thị trường vốn hoạt động lành mạnh, quy củ hơn. Theo đó, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã quyết định thu hồi 9 lô trái phiếu thuộc Tập đoàn Tân Hoàng Minh do sai phạm trong quá trình phát hành. Cơ quan chức năng đã vào cuộc điều tra và truy tố những sai phạm trong việc phát hành TPDN.

Thủ tướng Chính phủ cũng đã có Công điện số 304 ngày 7/4/2021 nhằm chấn chỉnh và ổn định hoạt động của thị trường TPDN. Bên cạnh đó, các cơ quan quản lý Nhà nước cũng đang lấy ý kiến góp ý cho Dự thảo sửa đổi Nghị định 153/2020/NĐCP nhằm lấp các lỗ hổng chính sách, hoàn thiện khung pháp lý cho thị trường.

Từ những tác động trên, ông Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng cho rằng, trong ngắn hạn, thị trường TPDN có thể trầm lắng trong 1-2 quý tới do thị trường đang chờ đợi những thay đổi về mặt chính sách, pháp lý được cơ quan quản lý nhà nước ban hành trong thời gian tới.

Theo đó, các doanh nghiệp phát hành, tổ chức tư vấn, bảo lãnh phát hành, nhà đầu tư tổ chức (Ngân hàng, công ty bảo hiểm), cần thời gian để thích ứng với những thay đổi mới về mặt chính sách, pháp lý. Đặc biệt, các nhà đầu tư cá nhân cần thêm thời gian để ổn định tâm lý, suy xét và đánh giá tình hình thị trường trước khi đưa ra quyết định đầu tư.

Đánh giá về về dài hạn, thị trường TPDN sẽ ngày càng chuyên nghiệp, minh bạch và phát triển bền vững hơn. Thị trường TPDN vẫn là kênh huy động vốn quan trọng của doanh nghiệp và nền kinh tế. Chính phủ đặt mục tiêu phấn đấu đến năm 2025, quy mô thị trường TPDN đạt 20% GDP và đạt 25% GDP cho đến năm 2030.

Hiện nay, quy mô TPDN của nước ta đạt khoảng 17-18% GDP, điều này có nghĩa là quy mô thị trường TPDN vẫn còn dư địa để phát triển, ông Hiếu khẳng định. Thị trường hướng đến sự tăng trưởng về chất. Những chính sách của cơ quan Nhà nước, của Chính phủ là cần thiết nhằm đảm bảo tính minh bạch và phát triển bền vững của thị trường TPDN trong thời gian tới…

Hà Phương

Theo diendandoanhnghiep.vn