Theo các chuyên gia phân tích MBS, mục tiêu tăng trưởng tín dụng khá cao sẽ là một thách thức lớn với ban lãnh đạo VIB trong năm 2023, tuy nhiên duy trì được NIM và thu nhập ngoài lãi sẽ giúp cho lợi nhuận ngân hàng duy trì đà tăng trưởng.

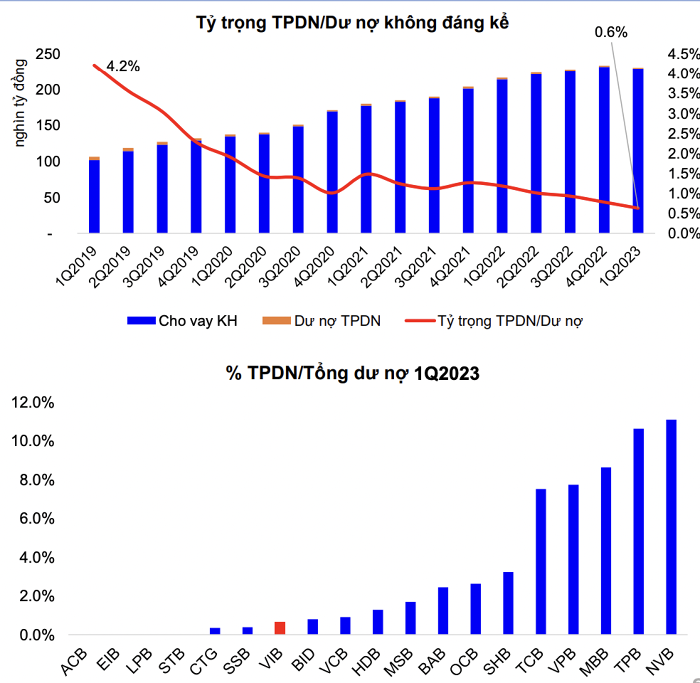

Trong báo cáo phân tích mới đây của Công ty Chứng khoán MB (MBS), các chuyên gia cho hay VIB là một trong những ngân hàng có tỷ trọng trái phiếu doanh nghiệp (TPDN) thấp nhất toàn ngành.

Với danh mục cho vay bán lẻ chiếm đến 89%, việc tham gia vào thị trường TPDN sẽ càng làm cho rủi ro của VIB gia tăng. Đó là lý do vì sao ngân hàng luôn giữ tỷ trọng này ở mức rất thấp và có xu hướng giảm dần.

Điều này sẽ góp phần làm giảm áp lực nợ xấu liên đới từ danh mục TPDN khi dòng vốn hoạt động của các doanh nghiệp bị suy giảm và áp lực đáo hạn TPDN đang mạnh nhất trong giai đoạn từ quý I/2023-quý I/2024.

Theo các chuyên gia, việc không liên quan nhiều đến TPDN cũng sẽ giúp VIB tránh được việc phải đảo nợ cho khách hàng, từ đó có thể dành toàn bộ room tín dụng cho hoạt động kinh doanh chính, giảm được áp lực thanh khoản.

Bên cạnh TPDN, cho vay tài trợ dự án BĐS cũng chiếm một tỷ trọng rất nhỏ trong danh mục cho vay của VIB. TPDN và tài trợ dự án BĐS chiếm 2,5% tổng dư nợ của VIB tại cuối quý I/2023. Những khó khăn hiện tại của thị trường TPDN và các dự án BĐS gần như không tác động đến chất lượng tài sản của VIB.

Nguồn: VIB, MBS Tổng hợp.

NIM được duy trì nhờ tỷ trọng bán lẻ chiếm 90% danh mục cho vay

Các chuyên gia của MBS cho rằng NIM của VIB được duy trì nhờ ngân hàng có tỷ trọng bán lẻ khá cao trong ngành.

Tăng trưởng trung bình hàng năm (CAGR) của nhóm bán lẻ trong danh mục cho vay của VIB đạt 27% trong 10 năm, đưa tỷ trọng này từ mức 54,2% tại cuối năm 2013 lên 89,6% như hiện tại. NIM của ngân hàng cũng theo đó gia tăng mạnh mẽ từ mức 3,1% lên 4,7% trong cùng giai đoạn.

Trong quý I, mặc dù chính sách của NHNN và xu hướng chung toàn ngành đều cố gắng giảm lãi suất cho vay nhưng NIM của VIB vẫn được duy trì so với quý trước đạt 4,7%, đi ngang so với quý IV/2022 dù chi phí vốn (COF) đã tăng đáng kể từ 4,3% lên 4,8%.

Ngoài ra, việc huy động được một lượng vốn giá rẻ từ thị trường liên ngân hàng cũng giúp NIM của VIB được cải thiện nhẹ. VIB vừa hoàn thành việc huy động khoản vay hợp vốn với IFC trị giá 100 triệu USD với kỳ hạn 5 năm, giúp ngân hàng có thêm nguồn vốn giá rẻ.

Cơ cấu danh mục cho vay theo ngành của VIB bao gồm 3 mảng chính: cho vay mua nhà, mua xe và cho vay kinh doanh chiếm 90% tổng dư nợ cho vay.

Trong đó, cho vay mua nhà (mortgage) chiếm 50 -55% tổng dư nợ cho vay và 99,5% các khoản vay mua nhà đều có tài sản thế chấp do ngân hàng tập trung cho vay phân khúc nhà phố đã có Giấy chứng nhận QSDĐ. Cho vay mua xe của VIB chiếm 6% thị phần mảng này trên thị trường, đứng thứ 2 toàn ngành sau VPBank. Cho vay thẻ tín dụng chiếm 8% tổng danh mục cho vay.

MBS cho rằng NIM của VIB sẽ có sự suy giảm nhẹ trong quý II/2023 (khoảng 0,1 - 0,2 điểm %) do nhu cầu tín dụng vẫn chưa được thúc đẩy. Tuy nhiên, nhu cầu tiêu dùng và đầu tư được dự báo phục hồi kể từ quý III sẽ giúp ngân hàng đẩy mạnh tăng trưởng tín dụng, giúp NIM gia tăng.

"Nhìn chung, chúng tôi kỳ vọng NIM sẽ đạt 4.6% cho cả năm 2023", MBS dự báo.

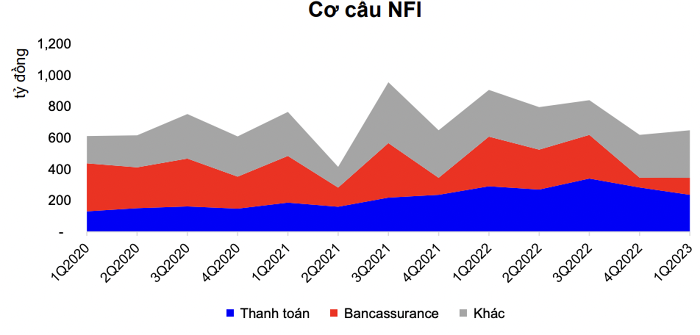

Thu ngoài lãi vẫn là động lực tăng trưởng lớn

Các chuyên gia phân tích cho biết yếu tố quan trọng giúp ROE của VIB được duy trì ở mức cao so với toàn ngành trong nhiều quý liên tục (29-30%) đến từ nguồn thu ngoài lãi.

Trong quý I, thu nhập ngoài lãi (NOI) của VIB giảm nhẹ so với cùng kỳ (giảm 4,5% so với cùng kỳ) do mảng bancassurance suy giảm bù trừ sự gia tăng từ mảng thu phí thanh toán.

Nguồn: VIB, MBS Tổng hợp.

Hoạt động thanh toán là hoạt động tạo ra nguồn thu ngoài lãi lớn nhất với tỷ trọng 58,2% trong quý I/2023. Số lượng thẻ lưu hành của VIB tại cuối quý đạt 637.000 thẻ (tăng 42,2% so với cùng kỳ năm trước), với 52.000 thẻ phát hành mới. Tốc độ tăng trưởng số lượng thẻ lưu hành của VIB trong 3 năm gần nhất đạt 50.7%. Chi tiêu thẻ mỗi quý cũng tăng lên gần 4 lần từ mức 5.000 tỷ/quý trong quý I/2020 lên 19.000 tỷ/quý tại cuối quý I/2023.

Nguồn khách hàng bán lẻ lớn sẽ là lợi thế của VIB để có thể tăng thu phí từ thẻ vàtận dụng được các hiệu quả về chuyển đổi số.

Doanh thu từ hoạt động bancassurance trong quý 1/2023 đạt 118 tỷ đồng (giảm 44,6% so với cùng kỳ năm trước và giảm 67,7% so với quý trước). Trong năm 2023, VIB dự kiến sẽ hoàn thành việc tái ký hợp đồng banca với Prudential với mức phí trả trước dự kiến đạt 100 triệu USD.

"Điều này sẽ hỗ trợ rất lớn cho ngân hàng hoàn thành kế hoạch kinh doanh trong năm 2023", chuyên gia MBS cho hay.

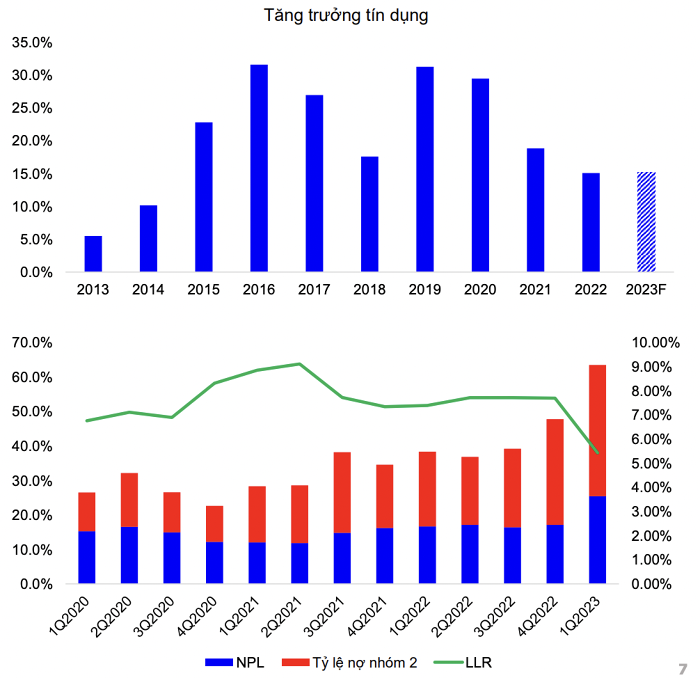

Mục tiêu tăng trưởng tín dụng khá cao trong năm 2023 sẽ là một thách thức

Theo MBS, kế hoạch kinh doanh năm 2023 của VIB đặt ra nhiều thách thức cả về tăng trưởng lẫn hiệu quả hoạt động. Tăng trưởng tín dụng và tăng trưởng huy động kế hoạch của VIB trong năm 2023 lần lượt là 20% và 15%.

"Chúng tôi đánh giá rằng trong bối cảnh tăng trưởng toàn ngành vẫn đang còn nhiều thách thức thì việc NHNN cấp một hạn mức tín dụng cao sẽ tạo ra một áp lực không nhỏ cho ban lãnh đạo ngân hàng này. Do đó, NIM có thể sẽ bị ảnh hưởng tiêu cực. Ngoài ra, lãi suất huy động giảm trong những tháng đầu của quý II/2023 cũng khiến cho hoạt động huy động sẽ không được như kỳ vọng", báo cáo viết.

Nguồn: VIB, MBS Tổng hợp.

Bên cạnh đó, các chuyên gia cho rằng với tỷ trọng cho vay bán lẻ lớn thì việc nợ xấu gia tăng là điều khó tránh khỏi nhưng với quy mô từng hợp đồng cho vay là tương đối nhỏ (giá trị trung bình mỗi HĐ cho vay <1 tỷ đồng) nên áp lực sẽ không quá lớn. Nợ xấu của VIB có thể sẽ có xu hướng giảm dần trong phần còn lại của năm 2023.

Tăng trưởng tín dụng và tăng trưởng huy động tiền gửi khách hàng của VIB được dự báo ở mức lần lượt là 15,2% và 20,9%. NIM cho cả năm 2023 được được dự báo ở mức 4,6%, giảm nhẹ 0,1 điểm % so với cả năm 2022. Lợi nhuận trước thuế dự báo đạt 11.733 tỷ đồng, tăng 10,8% so với năm trước.

Diệp Bình

Theo Doanh nghiệp & Kinh doanh