Theo báo cáo cập nhật của Chứng khoán Rồng Việt (VDSC), biến động của cặp tỷ giá USD/JPY là rất thú vị vì đồng Yên thường không suy yếu trong môi trường “risk-on” (rủi ro được cảm nhận ở mức thấp). Chứng khoán toàn cầu cũng tăng và đồng đô la Mỹ cũng vậy.

Nguồn: Báo cáo VDSC

Trong khi đó, lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản đã giữ ở mức dương kể từ đầu năm 2022. Kỳ vọng lạm phát cuối cùng cũng bắt đầu giảm xuống. Có thể lý thuyết kinh tế Abenomics bắt đầu vào năm 2012 cuối cùng sẽ diễn ra và mục tiêu lạm phát 2% sẽ đạt được. Chưa bao giờ hiểu ý tưởng đặt mục tiêu lạm phát nhiều hơn ở một quốc gia có độ tuổi trung bình là khoảng 48-49 tuổi…

Nguồn: Báo cáo VDSC

Báo cáo VDSC cũng chỉ ra, trong khi các nhà hoạch định chính sách Tokyo theo truyền thống ủng hộ đồng Yên yếu để thúc đẩy xuất khẩu, đồng Yên trượt giá đã trở thành một điều đáng lo ngại gần đây khi tiếp tục làm tăng chi phí nhập khẩu thực phẩm, nhiên liệu và nguyên liệu nhập khẩu thô. Đồng Yên tiếp tục giảm giá sẽ không tốt cho nền kinh tế Nhật Bản và có thể dẫn đến sự thay đổi trong thông điệp của ngân hàng trung ương. Đây sẽ là một thông điệp mà các nhà đầu tư toàn cầu không quen.

Lợi tức trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ cũng đã tăng trở lại gần đây. Hai nguyên nhân chính:

Thứ nhất: Lạm phát đang ở đây và không phải là điều tạm thời trái ngược với những gì Cục Dự trữ Liên bang đã phát biểu với các nhà đầu tư vào năm 2020.

Thứ hai: Có một đối đầu giữa những lúc cổ phiếu tăng và trái phiếu giảm. Bạn mua cổ phiếu hay bán trái phiếu? Hoặc lựa chọn ngược lại? Dường như có một số phân vân trong tâm trí của các nhà đầu tư.

Nguồn: Báo cáo VDSC

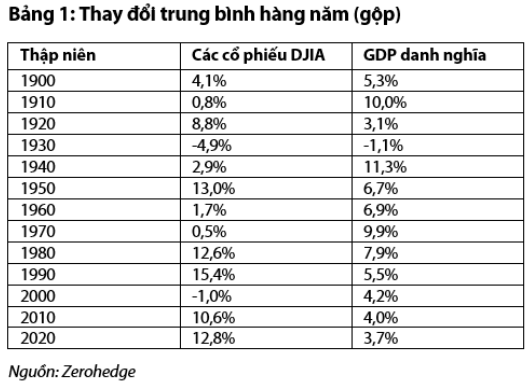

Nhìn vào dữ liệu 120 năm của Hoa Kỳ về tăng trưởng GDP và tỷ suất sinh lợi trong Chỉ số Dow Jones, có thể thấy rằng kể từ đầu năm 2020, có sự “chênh lệch” rõ ràng giữa nền kinh tế thực (+3,7%) và thị trường chứng khoán (+12,8%) trên cơ sở gộp hàng năm.

Nguồn: Báo cáo VDSC

Mặt khác, đồng đô la Canada đang thể hiện sức mạnh trong vài phiên qua do giá dầu thô cao.

Nguồn: Báo cáo VDSC

Cũng theo VDSC: William E. Simon, Bộ trưởng Tài chính Hoa Kỳ thời Tổng thống Nixon, từng nhận xét rằng người dân Hoa Kỳ có mối quan hệ yêu - ghét với lạm phát. Người dân ghét lạm phát nhưng yêu mọi thứ gây ra nó. Chúng ta đã hưởng lợi từ những gì gây ra lạm phát (thanh khoản nhiều hơn, chi tiêu của chính phủ và thị trường chứng khoán sôi động) trong vài năm qua và bây giờ đang phải đối mặt với hậu quả của chính hiện tượng này. Nếu lịch sử là bất kỳ hướng dẫn nào, những kết quả đó sẽ đến dưới dạng sức chi tiêu giảm đi và lãi suất cao hơn sẽ làm suy giảm thị trường chứng khoán và định giá bất động sản.

Sự ổn định đang mất dần. Nếu nền kinh tế hoặc thị trường tài chính duy trì ổn định (ví dụ, trong một xu hướng tăng đã được thiết lập tốt) trong một thời gian dài, thái độ của những người tham gia kinh tế và tài chính sẽ thay đổi khi họ sẵn sàng chấp nhận rủi ro (nợ) và đầu cơ hơn.

Ý nghĩa quan trọng nhất của điều này là suy thoái kinh tế hoặc khủng hoảng tài chính không cần một yếu tố kích hoạt ngay lập tức để xảy ra: chúng diễn ra là do bản chất của thị trường tự do và tâm lý đám đông. Những gì đã được gọi là Minsky Moment đề cập đến việc khởi đầu của sự sụp đổ thị trường do hoạt động đầu cơ liều lĩnh gây ra, xác định một giai đoạn tăng giá không bền vững. Điều này không thể được dự đoán chính xác, nhưng người ta có thể chuẩn bị cho nó.

VDSC đưa ra điểm mấu chốt: Ngày nay, khi áp lực lạm phát kéo dài, các yếu tố dẫn đến suy thoái cũng có thể trở nên nổi bật hơn. Như thường lệ, các nhà đầu tư thông minh nên tỉnh táo và chuẩn bị cho cả hai, có nghĩa là khả năng xảy ra lạm phát đình trệ.

Nhật Minh

Theo KTĐU