Số liệu phân tích của VDSC cho biết, trong những quý tới, PPC còn khoảng 185 tỷ đồng (14,25%) phần cổ tức còn lại của HND như trong tài liệu đại hội cổ đông HND thông báo. Tuy nhiên, lãi từ tiền gửi được dự đoán sẽ giảm do PPC sẽ chia gần hết nguồn tiền có sẵn của doanh nghiệp, phần cổ tức dự định chia còn lại khoảng 1.400 tỷ đồng, tương ứng 43,94%.

Nguồn: Báo cáo VDSC

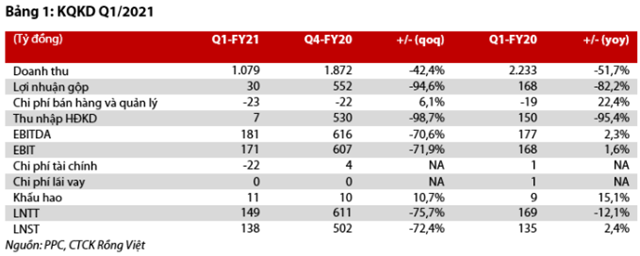

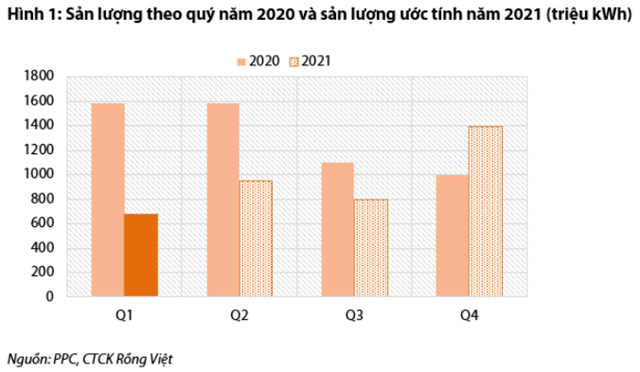

Sản lượng giảm mạnh làm ảnh hưởng đến kết quả kinh doanh quý 1/2021

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với Công ty Cổ phần Nhiệt điện Phả Lại (HOSE: PPC). Cụ thể, như đã đề cập về triển vọng kém khả quan của những doanh nghiệp nhiệt điện trong năm 2021, PPC cũng là doanh nghiệp chịu ảnh hưởng từ La Nina và sự bùng nổ của điện năng lượng về cả sản lượng và giá trên thị trường phát điện cạnh tranh. Trong quý I/2021, Công ty Cổ phần Nhiệt điện Phả Lại (HOSE: PPC) cung cấp 782 triệu kWh, giảm 22% so với quý trước và 51% so với cùng kỳ. Trong đó, Qc đạt 655 triệu kWh, Qm đạt 127 triệu kWh.

Nguồn: Báo cáo VDSC

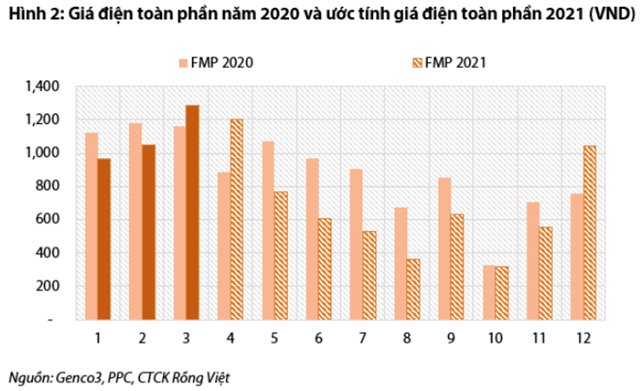

Doanh thu đạt 1.079 tỷ đồng, -42% QoQ và -52% YoY do: (1) Sản lượng giảm như đề cập ở trên; (2) Giá trên thị trường phát điện cạnh tranh trong hai tháng đầu năm 2021 giảm khoảng 12,5% YoY, tháng ba giá tăng 11% YoY.

VDSC ước tính gía bán trung bình của PPC trong quý I/2021 khoảng 1.376 đồng, thấp hơn so với giá bán trung bình của Phả Lại 1.

Lợi nhuận gộp giảm 95% QoQ và 82% YoY. Lợi nhuận từ hoạt động kinh doanh chỉ đạt 7 tỷ đồng, -99% QoQ và 95% YoY.

Nguồn: Báo cáo VDSC

Doanh thu tài chính là nguồn thu nhập chính trong quý I/2021

Cũng theo VDSC, trong quý I/2021, doanh nghiệp ghi nhận 119 tỷ đồng doanh thu tài chính, +42% QoQ và tăng gấp 15 lần cùng kỳ nhờ vào cổ tức và lãi tiền gửi. Trong đó, lãi tiền gửi đạt 22 tỷ đồng, +6% YoY. Cổ tức từ HND đạt 97 tỷ đồng, tương ứng với phần tạm ứng cổ tức 750 đồng/ cổ phiếu. Ngoài ra, PPC hoàn nhập dự phòng những khoản đầu tư khoảng 22 tỷ đồng.

Do đó, nhìn chung lợi nhuận của doanh nghiệp trong quý I/2021 nhờ vào hạch toán thu nhập tài chính, không phải từ hoạt động kinh doanh của doanh nghiệp. Do đó, mặc dù lợi nhuận từ hoạt động kinh doanh giảm mạnh nhưng lợi nhuận sau thuế đạt 138 tỷ đồng, +2% YoY.

Trong những quý tới, PPC còn khoảng 185 tỷ đồng (14,25%) phần cổ tức còn lại của HND như trong tài liệu đại hội cổ đông HND thông báo. Tuy nhiên, lãi từ tiền gửi được dự đoán sẽ giảm do PPC sẽ chia gần hết nguồn tiền có sẵn của doanh nghiệp, phần cổ tức dự định chia còn lại khoảng 1.400 tỷ đồng, tương ứng 43,94%.

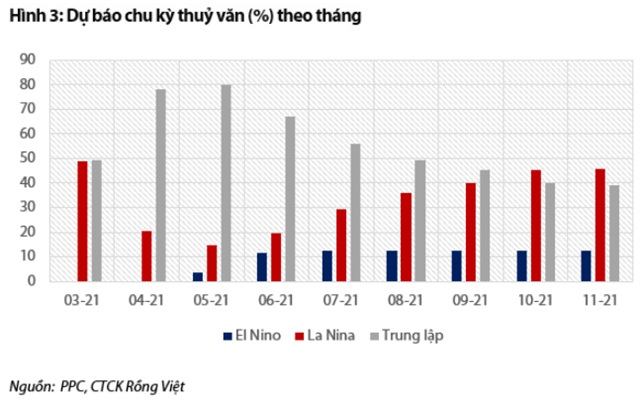

VDSC dự báo những quý tiếp theo của nhiệt điện sẽ tiếp tục gặp khó khăn để có được lợi nhuận trên thị trường phát điện cạnh tranh do dự báo khả năng La Nina xuất hiện là cao nhất đã kéo dài sang tháng 11, lần trước là tháng 10.

Bên cạnh đó, mùa mưa sắp đến, giá trên thị trường phát điện cạnh tranh quý II/2021 và quý III/2021 được dự báo sẽ thấp hơn giá biến đổi của doanh nghiệp, do đó việc có được lợi nhuận trên CGM là khó.

Tuy nhiên, như VDSC đề cập ở trên, PPC vẫn còn một khoảng lợi nhuận tài chính từ cổ tức của HND chưa ghi nhận. Về tiềm năng tăng trưởng dài hạn, PPC nằm ở vị trí trọng điểm khu công nghiệp phía Bắc, do đó doanh nghiệp sẽ được huy động một lượng nhất định trong những năm khô hạn, vì vậy năm nay là năm mà nhà đầu tư có thể cân nhắc tích luỹ cổ phiếu cho triển vọng khả quan ở năm 2022.

Nguồn: Báo cáo VDSC

Tạ Thành

Theo KTDU