Theo VDSC, nền kinh tế dần phục hồi sau giai đoạn giãn cách nặng nề do Covid-19, các nhà máy đang và dần mở cửa hoạt động, nhờ đó mà tỷ lệ huy động của các nhà máy điện đang và sẽ dần tăng trưởng trong thời gian tới. Trong hai tháng đầu năm 2022, sản lượng tăng 6,1% so với cùng kì nhờ nền kinh tế hồi phục.

Nguồn: Báo cáo VDSC

Nhóm nhiệt điện hưởng lợi nhờ sản lượng hợp đồng và giá bán trên thị trường phát điện cạnh tranh cao

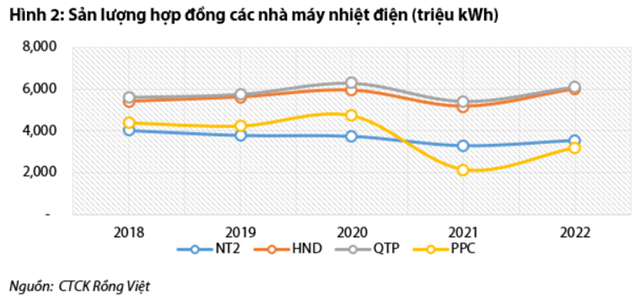

Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáp cập nhật đối với ngành tiện ích công cộng. Theo đó VDSC cho biết, theo kế hoạch vận hành thị trường điện 2022, sản lượng hợp đồng nhóm nhiệt điện tương đối cao, đủ để đảm bảo lợi nhuận cho nhóm này. Nhiệt điện đã trải qua giai đoạn khó khăn năm 2021 và sẽ có một năm hứa hẹn trong năm 2022. Sản lượng hợp đồng nhóm này trong năm 2022 nhìn chung phục hồi so với 2021, tuy nhiên mức độ tăng trưởng sẽ khác nhau.

VDC cho biết: Trong các cổ phiếu mà VDSC theo dõi, HND và QTP là cổ phiếu nhiệt điện than sẽ có mức tăng trưởng sản lượng hợp đồng cao và VDSC cũng khá ưa thích hai cổ phiếu này nhờ vào tiềm năng dài hạn. Trong khi đó, PPC cũng là một nhà máy điện than ở khu vực miền Bắc, nhưng máy móc lâu đời, sản lượng hợp đồng có phục hồi nhưng không còn ở mức cao như những năm về trước. HND, QTP và PPC là những nhà máy điện ở khu vực miền Bắc, được dự phóng sẽ được huy động nhiều do nguồn cung hạn chế, trữ lượng nước nhóm thủy điện miền Bắc mùa vừa qua thấp và cũng không có năng lượng tái tạo, nhóm năng lượng tái tạo phân bổ từ khu Quảng Trị vào Nam.

Nguồn: Báo cáo VDSC

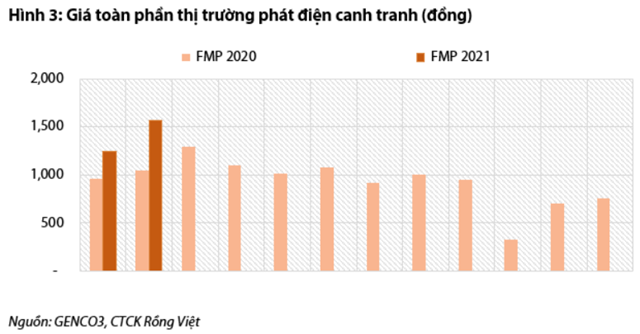

Cũng theo VDSC, bên cạnh việc có sản lượng hợp đồng cao trong năm 2022, giá bán điện trên thị trường phát điện cạnh tranh cũng tương đối cao so với 2021, sẽ giúp cho các nhà máy điện phát trên thị trường điện cạnh tranh có nhiều cơ hội kiếm lời hơn, như nhóm thủy điện lớn, nhiệt điện. Nhiệt điện than sẽ có lợi hơn so với nhiệt điện khí do chi phí biến đổi nhóm nhiệt điện than thấp hơn, đặc biệt là khi giá khí có xu hướng tăng.

Cổ tức tiền mặt các cổ phiếu nhiệt điện trong năm nay sẽ không hấp dẫn như năm trước do hoạt động sản xuất kinh doanh nhóm này 2021 tương đối kém. VDSC ước tính tỷ suất cổ tức trong vòng 12 tháng tới của NT2, HND, PPC, QTP lần lượt là 9%, 4%, 2%, 1%, tỷ suất được tính dựa vào giá đóng cửa ngày 21/03/2022.

Nguồn: Báo cáo VDSC

Thủy điện được dự báo sẽ tiếp tục hưởng lợi nhờ chu kỳ thủy văn

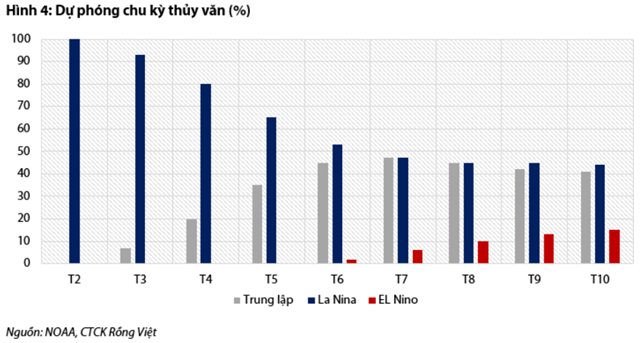

Báo cáo của VDSC cũng chỉ ra, 2021 là năm thuận lợi đối với nhóm thủy điện nhờ vào điều kiện thủy văn. Trước đây, tại thời điểm cuối năm 2021, xác suất xảy ra hiện tượng El Nino cao hơn so với La Nina kể từ tháng 7/2022. Tuy nhiên, đến thời điểm hiện tại, dự báo về chu kỳ thủy văn đã có sự điều chỉnh, xác suất xảy ra La Nina vẫn chiếm tỷ trọng cao nhất đến tháng 10/2022. Do đó, nhóm thủy điện được dự phóng sẽ tiếp tục hưởng lợi và tích trữ nước tốt trong năm nay, đặc biệt là nhóm thủy điện từ khu vực miền Trung trở vào Nam. Những doanh nghiệp sở hữu danh mục thủy điện đa dạng gồm có REE, PC1, GEG.

Nguồn: Báo cáo VDSC

Nhóm năng lượng tái tạo đang chờ cơ chế mới để mở rộng danh mục nhà máy

Lợi nhuận từ nhóm doanh nghiệp có điện gió vận hành thương mại từ cuối năm 2021 được dự phóng sẽ tăng trưởng nhờ vào việc hoạt động hết công suất cả năm của các dự án này.

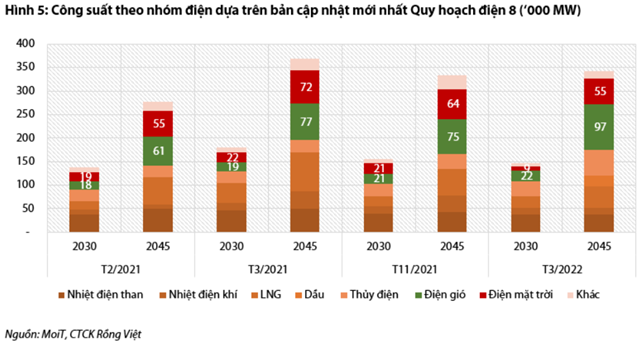

Ngoài ra, dựa vào dự thảo Quy hoạch điện 8 cập nhật mới nhất, Việt Nam sẽ tiếp tục hướng đến năng lượng xanh gồm điện mặt trời và điện gió. Do đó, những doanh nghiệp trên thị trường này sẽ tận dụng kinh nghiệm sẵn có cùng với những ưu đãi của ngành để tiếp tục đưa những dự án mới vào danh mục của họ, gia tăng công suất và lợi nhuận trong trung và dài hạn. Hiện tại các doanh nghiệp này vẫn đang chờ cơ chế mới, khi có cơ chế mới về giá điện, đây sẽ là một catalyst giúp cho cổ phiếu tăng.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTĐU