Sau nửa đầu năm trải qua liên tiếp hai cú sốc về cung và cầu do các tác động nặng nề của dịch bệnh, ngành dệt may Việt Nam đã chứng kiến sự phục hồi tích cực trong quý III.

Ngành dệt may 9T2020 – Nhu cầu đã trở lại trong quý 3. Ảnh: IT

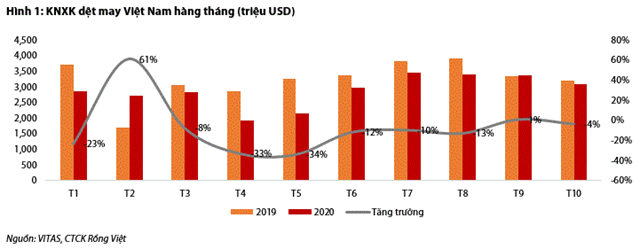

Theo dữ liệu của Hiệp hội Dệt may Việt Nam (VITAS), KNXK dệt may quý III đạt 10,2 tỷ USD, tăng 45,7% QoQ và giảm 7,6% YoY. Tình hình khả quan trong quý 3 đã hỗ trợ KNXK 9T2020 đạt 28,7 tỷ USD, giảm 10,8% YoY, so với mức giảm sâu 14,1% YoY trong nửa đầu năm.

Nguồn: Báo cáo VDSC

Đơn hàng khẩu trang và quần áo bảo hộ y tế (PPE) không còn là cứu cánh. Với việc nhiều nước đổ xô làm PPE trong đợt bùng phát dịch bệnh thứ nhất, thị trường PPE toàn cầu đã bão hòa từ đầu quý 3. Nhiều doanh nghiệp cho biết đơn hàng PPE trong quý 3 đã giảm đáng kể so với quý 2 và hầu như không có trong quý 4.

Dựa theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), chúng tôi xin trích lược lại một số nội dung như sau:

Nỗ lực kiểm soát dịch bệnh của Việt Nam tiếp sức cho xu hướng dịch chuyển đơn hàng dệt may sang Việt Nam

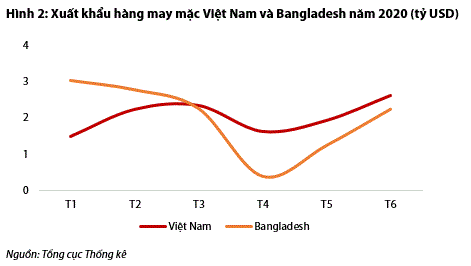

Theo Tổng cục Thống kê, sau sáu tháng đầu năm, Việt Nam đã vượt Bangladesh thành nước xuất khẩu hàng may mặc lớn thứ hai thế giới. Trong khi đó, đa số các đối thủ dệt may của Việt Nam trong khu vực như Ấn Độ, Campuchia, Indonesia, Pakistan… gặp khó khăn trong sản xuất khi dịch bệnh lây lan mạnh trong cộng đồng, buộc các nước phải ban hành lệnh đóng cửa các nhà máy. Việc kiểm soát dịch bệnh chặt chẽ đã tạo điều kiện cho Việt Nam ổn định sản xuất, nhờ đó tận dụng thời cơ giành thị phần khi nhu cầu hàng dệt may quay trở lại sau khi các lệnh cách ly được dỡ bỏ.

Nguồn: Báo cáo VDSC

Thị phần của Việt Nam tại Mỹ đang tăng nhanh

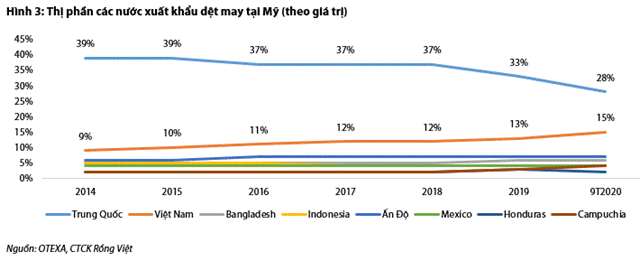

Dữ liệu từ Văn phòng Dệt may Mỹ (OTEXA) cho thấy hàng dệt may Việt Nam tại Mỹ sau 9 tháng đầu năm đã tăng mạnh thị phần về giá trị trong khi giữ nguyên thị phần về lượng. Đây là mức mở rộng thị phần tốt nhất trong số các quốc gia xuất khẩu hàng dệt may vào Mỹ.

Thị phần về giá trị của Việt Nam đã tăng 2% từ 13% lên 15% và thị phần về lượng giữ nguyên ở mức 8%. Campuchia cũng gia tăng thị phần thêm 1% về giá trị từ 3% lên 4% và Bangladesh mở rộng thị phần thêm 1% về lượng từ 3% lên 4%.

Trong khi đó, đối thủ lớn Trung Quốc bị mất 5% thị phần về giá trị (33% về 28%) và 2% về lượng (47% về 45%), mức suy giảm thị phần cao nhất trong nhiều năm gần đây, hàm ý xu hướng giảm phụ thuộc vào nguồn cung từ Trung Quốc đang tăng tốc.

Nguồn: VDSC

Nhu cầu sản phẩm dệt may của châu Âu vẫn thấp do dịch bệnh diễn biến phức tạp

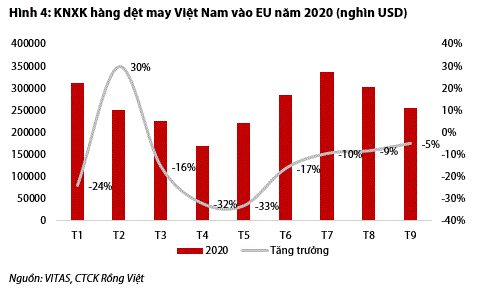

KNXK của Việt Nam sang EU sau khi tăng lại từ tháng Năm đến tháng Bảy đã trở nên ảm đạm khi dịch bệnh tái bùng phát ở khu vực này dẫn đến các nước phải tái áp đặt các lệnh cách ly đến hết tháng Mười Một. Tuy nhiên, các hạn chế tiếp xúc lần này không quá khắt khe so với giai đoạn tháng Tư – tháng Năm.

Cụ thể, lệnh phong tỏa chỉ áp dụng tại một số tỉnh/ thành phố/ khu vực, các trường học tại Pháp và Đức vẫn được phép mở cửa và các quán bar và nhà hàng tại Anh được phép bán mang đi. Vì vậy, VDSC tin rằng mức độ ảnh hưởng của giãn cách xã hội lần này lên nhu cầu hàng dệt may của người dân châu Âu sẽ không nghiêm trọng như trong quý 2 và sẽ phục hồi dần từ tháng Mười Hai khi hết thời hạn cách ly. Do châu Âu chỉ chiếm khoảng 10% kim ngạch xuất khẩu hàng năm của ngành, VDSC không quá lo ngại về tác động của sụt giảm xuất khẩu vào EU lên toàn ngành dệt may Việt Nam.

Nguồn: VDSC

Xuất khẩu hàng dệt may tiếp tục phục hồi trong năm 2021 nhưng sẽ bị chi phối bởi khả năng kiểm soát dịch bệnh

Các nước duy trì tình trạng mở cửa kinh tế sẽ là nhân tố chính quyết định tiến trình phục hồi của ngành dệt may. Trong bối cảnh số ca nhiễm mới và số người chết vì dịch COVID-19 đang tăng nhanh tại Mỹ, thị trường chiếm đến 50% kim ngạch toàn ngành, ngành sẽ phải đối mặt với rủi ro sụt giảm doanh số nếu Mỹ thực hiện tái cách ly xã hội. Tuy nhiên, do nhiều người tiêu dùng đang chuyển đổi từ hình thức mua hàng trực tiếp sang mua hàng trực tuyến, VDSC tin rằng tác động tiêu cực của lệnh tái cách ly, nếu có, sẽ ít hơn so với lần trước.

Về phía doanh nghiệp, mức độ phục hồi cũng sẽ không đồng đều giữa các doanh nghiệp do sự khác nhau về thị trường tiêu thụ và lọai sản phẩm nhưng quan trọng nhất, doanh nghiệp càng đa dạng hóa càng chịu ít rủi ro.

Các doanh nghiệp xuất khẩu chính vào EU có thể sẽ phục hồi chậm hơn các doanh nghiệp xuất khẩu nhiều vào Mỹ hoặc có cơ cấu thị trường đa dạng trên nhiều quốc gia.

Các doanh nghiệp kinh doanh hàng cơ bản (áo thun, áo Jacket, quần jean) sẽ tăng trưởng doanh số tốt hơn các doanh nghiệp may vest, váy đầm do người tiêu dùng tiết kiệm hơn và hạn chế tiếp xúc xã hội để phòng dịch.

Tạ Thành

Theo KTDU