Ngân hàng TMCP Á Châu (ACB) mới đây đã công bố kết quả kinh doanh sơ bộ trong cuộc gặp gỡ với các nhà phân tích. Năm 2020, lợi nhuận trước thuế đạt 9.596 tỷ đồng, vượt 25,7% so với kế hoạch năm.

Ảnh minh họa

Theo VDSC, ACB vừa công bố kết quả kinh doanh hợp nhất nhỉnh hơn kỳ vọng của VDSC. Nhìn chung, kết quả sơ bộ là khá ấn tượng trong bối cảnh tăng trưởng GDP thấp và hoạt động kinh tế suy yếu.

Dựa trên các thông tin đã công bố, VDSC kỳ vọng sẽ giữ nguyên các luận điểm dài hạn của ACB. Tuy nhiên, VDSC cho rằng có thể có sự điều chỉnh trong định giá do việc ghi nhận phí trả trước của bancassurance. Tóm lại, đây có thể được xem là một thông tin dưới mức kỳ vọng đối với VDSC.

Mặt khác, VDSC đánh giá cao kết quả hoạt động của mảng bancassurance và nỗ lực giảm chi phí. VDSC kỳ vọng biên lợi nhuận trước thuế cải thiện sẽ giúp giảm ảnh hưởng của mức đóng góp thấp hơn của thu nhập bất thường vào giá trị nội tại. Định hướng về các khoản nợ tái cơ cấu cũng thắp lên hy vọng về nền chi phí tín dụng vừa phải, nhưng VDSC cho rằng vẫn có nhiều sự không chắc chắn trong giả định tỷ lệ chuyển nhóm của các khoản nợ tái cơ cấu và sự phục hồi kinh tế.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với Ngân hàng TMCP Á Châu (ACB).

ACB mới đây đã công bố kết quả kinh doanh sơ bộ trong cuộc gặp gỡ với các nhà phân tích. Năm 2020, lợi nhuận trước thuế đạt 9.596 tỷ đồng, vượt 25,7% so với kế hoạch năm. Kết quả này được đóng góp lớn bởi tăng trưởng tín dụng tốt 15,7% (ngân hàng mẹ), so với mức bình quân 12,1% toàn ngành. Điều này mang lại 14.349 tỷ đồng thu nhập lãi thuần năm 2020, và 3.185 tỷ đồng lợi nhuận trước thuế hợp nhất trong quí IV/2020 (tăng 62,9% so với năm trước), với ngân hàng mẹ đóng góp là 4.352 tỷ đồng (tăng 32,9% so với năm trước) từ thu nhập lãi thuần trong quí IV.

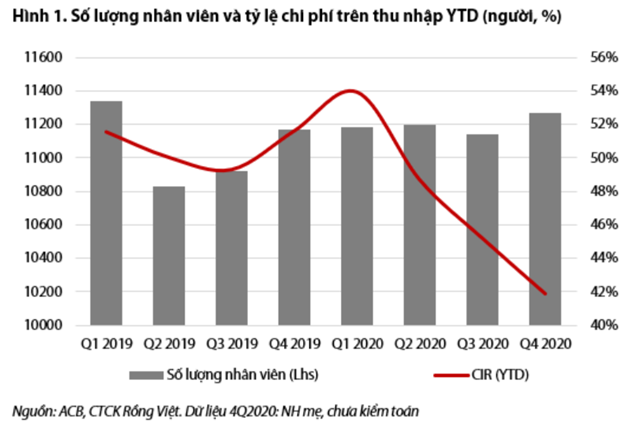

ACB duy trì tăng trưởng tín dụng cao hơn mức tăng trưởng huy động, ở mức 14,5% năm 2020 (ngân hàng mẹ). Phần lớn tiền gửi được huy động từ khách hàng cá nhân (79%). Hệ số CIR là điểm sáng, giảm mạnh xuống 41,9% cho cả năm 2020 (ngân hàng mẹ).

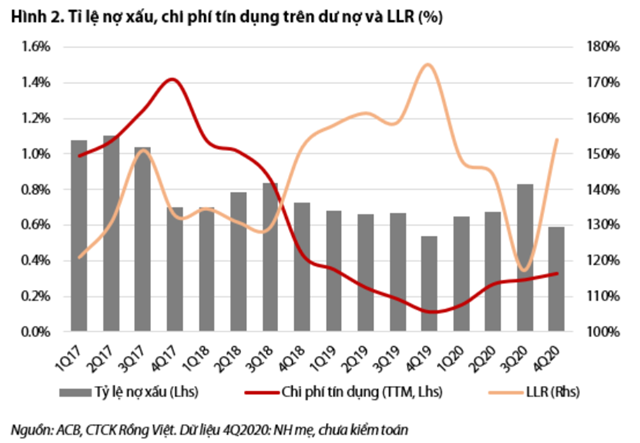

VDSC ước tính chi phí hoạt động giảm 37% so với cùng kỳ trong quí IV/2020. Điều này dẫn đến hệ số CIR là 33,9% trong quý đó, và là mức thấp nhất trong những năm gần đây. VDSC cho rằng việc giảm mạnh chi phí là nguyên nhân dẫn đến lợi nhuận vượt kỳ vọng, dựa trên tổng thu nhập hoạt động không đạt dự báo của VDSC. Tỉ lệ nợ xấu giảm xuống 0,59% trong quí IV, sau khi tăng lên 0,83% trong 9T2020. Số dư nợ xấu cũng giảm mạnh. Chi phí dự phòng cho ngân hàng mẹ là 950 tỷ đồng (tăng 300% so với năm trước) vào năm 2020, tăng 164% so với năm trước trong quí IV (247 tỷ đồng). Tỉ lệ bao phủ nợ xấu là 154% vào cuối năm 2020. Lợi nhuận ấn tượng cũng dẫn đến hiệu quả hoạt động khá tốt.

ROA tăng đáng kể lên 1,9%, cùng với tỷ lệ đòn bẩy thấp hơn một chút, dẫn đến ROE là 24,3%, so với lần lượt là 22,9% và 24,6% trong 9T2020 và 2019 (cộng dồn 12 tháng).

Nhìn chung, kết quả hoạt động là minh chứng cho kỳ vọng của VDSC về mức độ hiệu quả hoạt động và NIM ổn định, tăng trưởng tín dụng trên mức trung bình, thu nhập từ dịch vụ vững chắc và bảng cân đối lành mạnh, dựa trên hoạt động kinh doanh cốt lõi của ACB, cơ sở khách hàng trung và cao cấp trung thành, một danh mục đa dạng với nhiều tài sản có tính thanh khoản cao và khẩu vị rủi ro thấp.

Tuy nhiên, đánh giá ban đầu của VDSC về khoản phí trả trước từ hợp đồng banca độc quyền là một bất ngờ tiêu cực, trong khi các giả định trong định hướng về mức trích lập dự phòng đầy đủ cho các khoản nợ tái cơ cấu vẫn chưa chắc chắn. VDSC sẽ chờ báo cáo tài chính hợp nhất đầy đủ để đánh giá thêm.

Giảm tác động từ thu nhập bất thường

Năm 2020, ACB đã công bố thương vụ bancassurance độc quyền với Sun Life. Khoản phí trả trước khổng lồ (hơn 8.500 tỷ đồng) so với lợi nhuận trước thuế là cao hơn so với kỳ vọng nhiều bên. VDSC ước tính rằng nó có thể đóng góp khoảng 8% lợi nhuận trước thuế năm 2021 nếu được phân bổ trong 5 năm và đóng góp cho gần 50% mức tăng trưởng LNTT. Thương vụ này cũng dự kiến sẽ làm tăng định giá 6%, chưa tính đến các ảnh hưởng ngoại lai. ACB cho rằng đây là thương vụ tốt nhất so với các ngân hàng cùng phân khúc.

ACB gần đây đã thông báo rằng khoản trả trước sẽ được phân bổ đều trong 15 năm, nghĩa là trong suốt thời gian hợp đồng. Điều này dẫn đến lượng ghi nhận hàng năm là khoảng 570 tỷ đồng. Khoản thu nhập bất thường này chỉ tương đương với 6% lợi nhuận trước thuế của ACB năm 2020, và thấp hơn nhiều so với lợi nhuận ước tính của năm 2021.

Cách ghi nhận này được cho là sẽ làm giảm tác động tích cực đến tăng trưởng thu nhập và giá trị sổ sách của ACB, vốn có thể đáng kể nếu được ghi nhận trong thời gian ngắn hơn.

Trong khi đó, VCB ghi nhận khoản phí trả trước là 9.200 tỷ đồng trong 5 năm, TPB đã ghi nhận toàn bộ phí trả trước từ thương vụ bancassurance (khoảng 1.800 tỷ đồng) trong năm 2019 và 2020. Điều này dẫn đến tác động lớn đến thu nhập. Đối với VCB, gần 1.900 tỷ đồng thu nhập bất thường tương đương 8% LNTT năm 2020. Con số này của TPB thậm chí còn lớn hơn, 21%. Do đó, VDSC cho rằng cần có sự điều chỉnh trong định giá của ACB do quãng thời gian ghi nhận dưới mức giả định.

Tiết giảm chi phí là điểm nổi bật

Hệ số CIR giảm mạnh từ 45,2% (YTD) trong 9T2020 xuống còn 41,9% cho cả 2020. Do tổng thu nhập hoạt động thấp hơn ước tính của VDSC, việc giảm chi phí được cho là dẫn đến lợi nhuận trước thuế vượt kỳ vọng. VDSC ước tính việc giảm chi phí hoạt động đã bù đắp hoàn toàn cho mức tăng của chi phí dự phòng. Kết quả này đạt được nhờ cắt giảm chi phí quản lý (-7% YoY) và giảm chi tiêu vốn (-13%). Trong quý 4/2020, ACB đã tăng thêm 125 nhân sự sau khi cắt giảm 58 người vào quý 3/2020. Tính cho cả năm, nguồn nhân lực của ngân hàng tăng 99 người so với cuối năm 2019.

Nguồn: Báo cáo VDSC

Lo ngại về nợ xấu đã giảm bớt, nhưng sự không chắc chắn vẫn còn

Ngân hàng ghi nhận tỷ lệ nợ xấu năm 2020 thấp, ở mức 0,59%. Đây là mức giảm đáng kể so với mức 0,83% vào cuối 9T2020. Về số tuyệt đối, ngân hàng mẹ công bố 1.830 tỷ đồng nợ xấu (nhóm 3-5) cho năm 2020, so với 2.469 tỷ đồng trong 9T2020 (-25,9% theo quý).

Kết hợp với tỷ lệ hình thành nợ xấu đang tăng trong 9T2020 do độ trễ, VDSC cho rằng có thể có một khoản xóa nợ xấu đáng kể trong quý vừa qua. LLR tăng lên 154% (ngân hàng mẹ). Tuy nhiên, VDSC ước tính chi phí tín dụng thấp trong năm 2020 (0,3%) tương đương với 9T2020. Do đó, việc LLR tăng đột biến có thể đến từ xóa nợ xấu hơn là trích lập dự phòng chặt chẽ hơn.

Nguồn: Báo cáo VDSC

Dư nợ tái cơ cấu không có sự thay đổi đáng kể, đạt khoảng 9 nghìn tỷ đồng vào cuối năm 2020. Trong đó, 4 nghìn tỷ đồng đến từ khách hàng bán lẻ. Số dư nợ được cơ cấu lại gần gấp 5 lần nợ xấu năm 2020, trong khi LLR chỉ bao phủ 154% nợ xấu. Với việc sửa đổi Thông tư 01, điều này sẽ làm dấy lên lo ngại về chi phí tín dụng tăng cao vào năm 2021. Ban lãnh đạo kỳ vọng rằng chỉ một phần không trong số các khoản nợ tái cơ cấu sẽ trở thành tài sản xấu. Cụ thể, 900 tỷ đồng dự kiến sẽ được trích lập để cho các khoản nợ tái cơ cấu nếu Thông tư 02 được áp dụng. Nếu theo Thông tư 01, ngân hàng sẽ trích lập dự phòng đầy đủ ở mức 600 tỷ đồng.

VDSC cho rằng định hướng về chi phí dự phòng dự kiến là giải pháp giúp giảm bớt lo ngại về mức chi dự phòng tăng vọt. Do Thông tư 01 khả năng được sửa đổi nhằm hỗ trợ hệ thống ngân hàng và nền kinh tế, tác động đến chi phí dự phòng sẽ thấp hơn dự kiến do được phân bổ theo lộ trình và có thời gian thu hồi các khoản nợ. Tuy nhiên, việc kiểm soát đại dịch cũng như vắc-xin và sự phục hồi kinh tế vẫn chưa chắc chắn mặc dù vẫn còn nhiều hy vọng. Do đó, VDSC cho rằng ACB có thể dựa vào tỷ lệ hình thành nợ xấu thấp và mức chuyển nhóm nợ thấp của dư nợ tái cơ cấu nhờ vào nguồn khách hàng chất lượng, khẩu vị rủi ro thấp và nền kinh tế phục hồi vào năm 2021, hơn là trích lập dự phòng nghiêm ngặt cho các trường hợp bất ngờ. Sức khỏe của bảng cân đối cũng như sự thay đổi của tài sản kém chất lượng sẽ được đánh giá khi có đầy đủ báo cáo tài chính.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU