Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bản Việt (VCSC), VCSC nâng dự phóng giá mục tiêu cho Ngân hàng TMCP Á Châu (ACB) thêm 35,7% lên 30.500 đồng/CP nhưng duy trì khuyến nghị KHẢ QUAN khi giá cổ phiếu đã tăng 39,8% trong 3 tháng qua.

Dự phóng phí thâm nhập lần đầu bancasurrance nâng lợinhuận 2020 & 2021. Ảnh: IT

Mức tăng giá mục tiêu chủ yếu đến từ định giá cao hơn bởi phương pháp thu nhập thặng dư do mức giảm lãi suất tái chiết khấu từ 14,2% còn 13,0% và cập nhật ROE trung bình sử dụng trong mô hình định giá Tăng trưởng Gordon (CGM) thêm 1 năm để ghi nhận P/B mục tiêu 1,56 lần so với 1,26 lần trước đây. Ngoài hiệu ứng tích cực đến từ cập nhật mô hình định giá mục tiêu đến cuối 2021 và mức tăng trung bình 5,7% trong dự báo LNST sau lợi ích CĐTS cốt lõi trong giai đoạn 2020-2023.

Năm 2020: VCSC nâng dự phóng LNST sau lợi ích CĐTS cốt lõi thêm 9,4% do NIM dự phóng cao hơn 5 điểm cơ bản lên 3,52% cùng với dự báo chi phí thấp hơn sau khi các khoản vay tái cơ cấu theo TT01 thấp hơn dự kiến.

Liên quan đến giai đoạn 2021-2023: VCSC nâng dự phóng LNST sau lợi ích CĐTS cốt lõi thêm trung bình 4,4%, được củng cố bởi dự báo chi phí HĐKD (OPEX) thấp hơn trung bình 2,5%. VCSC kỳ vọng ACB sẽ duy trì mức OPEX tăng 18%/năm, dẫn đến tỷ lệ chi phí/thu nhập (CIR) đạt 46,9%.

VCSC cho rằng định giá của ACB là hấp dẫn với P/B dự phóng 2021 đạt 1,3 lần trong bối cảnh ROE và ROA dự phóng 2021 đạt lần lượt 24,3% và 2,1% so với trung vị ngành là 17,2% và 1,9%.

Rủi ro được VCSC đưa ra từ: Rủi ro cạnh tranh có thể ảnh hưởng đến mức tăng trong tỷ lệ CASA

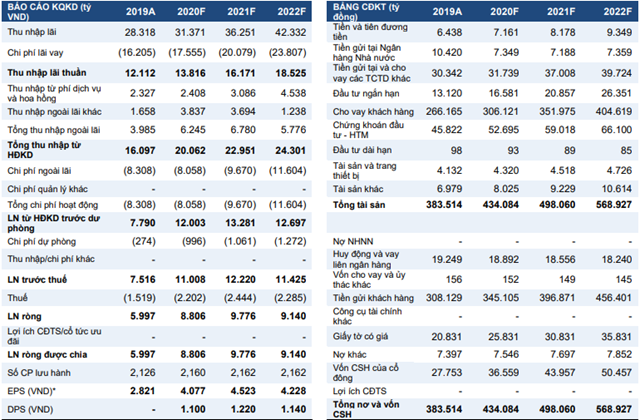

Nguồn: Báo cáo VCSC

VCSC dự phóng NIM sẽ đi ngang trong năm 2020 nhưng sẽ phục hồi trong năm 2021. Chi phí vốn thấp hơn 7 điểm cơ bản YoY trong 9 tháng 2020 so với dự báo trước đây của chúng tôi và là nguyên nhân chính cho cho mức tăng 3 điểm cơ bản YoY trong NIM 9 tháng 2020 dù lợi suất tài sản sinh lãi trong 9 tháng 2020 giảm 5 điểm cơ bản, thấp hơn dự báo.

VCSC ghi nhận mức giảm thêm từ 45 đến 80 điểm cơ bản trong tiền gửi huy động kỳ hạn trên một tháng từ tháng 8 đến tháng 10/2020, sẽ tiếp tục ghi nhận tác động tích cực đến NIM vào thời điểm cuối 2020 do tỷ lệ cho vay/tiền gửi của ACB chỉ ở mức 88,8%. Do đó, VCSC nâng NIM dự phóng thêm 5 điểm cơ bản đạt 3,52% và dự phóng NIM 2021 đạt 3,6%.

Thương vụ bancasurrance độc quyền đã được hoàn thiện. ACB đã ký kết hợp đồng phân phối bảo hiểm độc quyền với Sunlife. Với tính chất tập trung vào bán lẻ của ngành bảo hiểm nhân thọ, VCSC cho rằng ACB là 1 đối tác chiến lược được các công ty bảo hiểm săn đón.

VCSC ước tính mức phí tiếp cận bằng cách đo lường thương hiệu bán lẻ uy tín của VCB và giả định ACB sẽ nhận được phí thâm nhập lớn với khoảng 215 triệu USD sẽ được trả trước và ghi nhận trong 2 đợt vào quý 4/2020 và trong năm 2021.

Bên cạnh phí thâm nhập, với hơn 3,1 triệu khách hàng đang sử dụng dịch vụ tại ACB, VCSC kỳ vọng ACB sẽ nhanh chóng bắt kịp với các ngân hàng đang dẫn đầu trong phân khúc bancassurance này (như VIB, MBB và TCB) và bắt đầu ghi nhận thu nhập phí hoa hồng cạnh tranh từ hợp đồng bancasurrance độc quyền với tốc độ tăng trưởng kép dự phóng đạt (CAGR) 46,6% trong giai đoạn 2020-2023.

VCSC điều chỉnh giả định khoản vay được tái cơ cấu theo TT. 01 đạt 2,9% vào cuối 2020. Theo giả định là 60% các khoản vay tái cơ cấu sẽ giữ được nhóm nợ, VCSC điều chỉnh giảm dự phóng tỷ lệ nợ xấu đạt 0,9% từ 0,95% trong giai đoạn 2020 và đạt 1,0% từ 1,05% từ giai đoạn 2021. Trong khi đó, tỷ lệ xử lý nợ/khoản vay gộp sẽ duy trì ở mức 0,15% trong năm 2020 và 2021.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU