Đại dịch COVID-19 đã ảnh hưởng nghiêm trọng tới nhiều phân khúc bất động sản trong năm qua, đặc biệt ở mảng cho thuê như bán lẻ, văn phòng, khách sạn và căn hộ dịch vụ. Tuy nhiên, đến quý 4/2021, thị trường bắt đầu có nhiều tín hiệu khởi sắc và dự báo sẽ sớm sôi động trở lại trong năm 2022.

Văn phòng, bán lẻ nhiều triển vọng phục hồi

Theo báo cáo quý 4/2021 của Savills Việt Nam, thị trường thương mại, bao gồm các phân khúc bán lẻ, văn phòng, khách sạn, và căn hộ dịch vụ bắt đầu ghi nhận những cải thiện tích cực trong ba tháng cuối năm 2021.

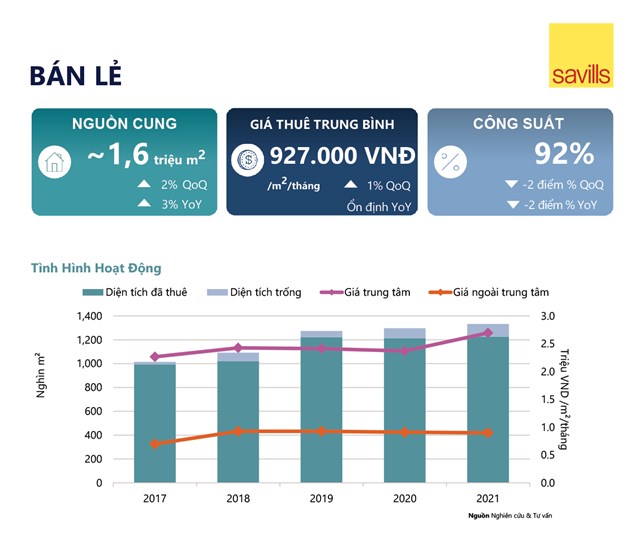

Cụ thể đối với phân khúc bán lẻ, năm vừa qua đánh dấu năm thứ 3 liên tiếp tổng nguồn cung chứng kiến mức tăng trưởng chậm do chỉ 4/10 dự án gia nhập thị trường vào cuối năm theo kế hoạch. Cụ thể, tổng nguồn cung đạt hơn 1,6 triệu m2, tăng 2% theo quý và 3% theo năm.

Tương tự, giá thuê tăng nhẹ 1% theo quý nhưng không đổi theo năm, đạt 927.000VND/m2/tháng. Xét về giá thuê theo khu vực, phía Đông Hà Nội đang dẫn đầu với mức tăng trung bình từ năm 2017 đạt 7%/năm, theo sau là khu vực phía Tây và khu vực trung tâm với 4%. Công suất thuê giảm 2 điểm % theo quý và theo năm. Hạng mục Khối để bán lẻ có mức giảm cao nhất do tỷ lệ trống cao từ các dự án mới.

Sau sự lao dốc lịch sử do đại dịch vào quý III và IV/2021 cho thấy triển vọng phục hồi và đà đi lên khi chỉ số GRDP và doanh thu bán lẻ tăng lần lượt 6,7% và 8,5%.

Tổng quan thị trường bất động sản bản lẻ Hà Nội quý 4/2021.

Tổng quan thị trường bất động sản bản lẻ Hà Nội quý 4/2021.

Đánh giá về tình hình bất động sản bán lẻ, bà Hoàng Nguyệt Minh - Giám đốc Bộ phận Cho thuê Thương mại Savills Hà Nội, chia sẻ: “Các thương hiệu bán lẻ vẫn dè dặt trong việc mở rộng do lo sợ khả năng phong tỏa và gián đoạn kinh doanh của các cơ sở hiện tại. Tuy nhiên, nhu cầu mở thêm cửa hàng flagship ngày càng tăng trong các lĩnh vực thời trang, mỹ phẩm, và ẩm thực.”

Đối với phân khúc văn phòng cho thuê, tổng nguồn cung trong năm 2021 tăng 11% theo năm, đạt gần 2,2 triệu m2 từ 191 dự án. Trong 5 năm qua, nguồn cung hạng B tăng mạnh nhất với 8%/năm, theo sau là hạng A và hạng C.

Xét theo tỷ lệ lấp đầy, văn phòng hạng C đang chiếm ưu thế với 90%. Nhìn chung toàn thị trường, công suất giảm -1% theo quý xuống 84%, tương đương mức giảm -5% theo năm.

Đến năm 2025, 22 dự án mới có triển vọng cung cấp 700.000 m2 cho thị trường. Trong đó, số lượng văn phòng hạng A chiếm 54%. Khu vực phía Tây là điểm nóng khi bổ sung 62% tổng nguồn cung tương lai trong giai đoạn này, tương đương với 430.000 m2.

Vào năm 2022, các ngành Công nghệ thông tin, Sản xuất. Tài chính, Ngân hàng & Bảo hiểm sẽ vẫn là những ngành then chốt để thúc đẩy nhu cầu văn phòng trong tương lai.

Du lịch trở lại là động lực chính cho khách sạn, căn hộ dịch vụ

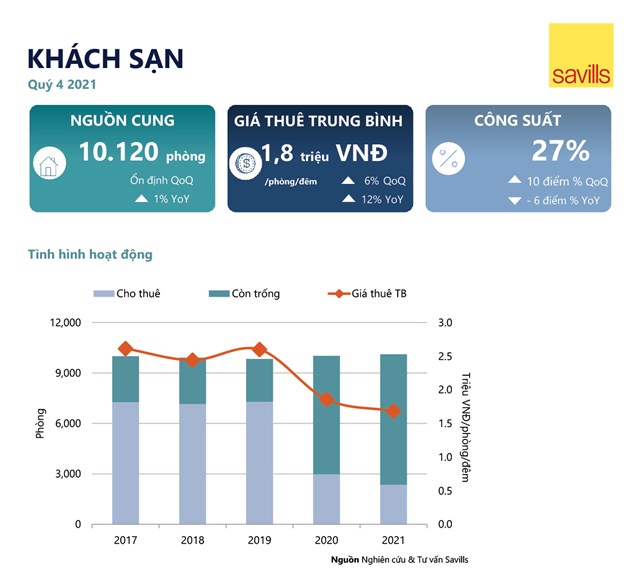

Còn phân khúc khách sạn, nguồn cung trên thị trường khá ổn định. Trong đó, hơn một nửa số phòng đến từ 17 khách sạn 5 sao. Phân khúc này dự kiến dẫn dắt nguồn cung đến năm 2023 với 8 trên 13 dự án mới đi vào hoạt động. Thị trường chủ yếu nằm tại khu vực nội thành, chiếm 54% tổng nguồn cung.

Do giãn cách xã hội nới lỏng từ tháng 10, công suất quý IV/2021 đạt 27%, tương đương với 10 điểm % tăng theo quý. Phân khúc khách sạn 5 sao có công suất cao nhất với 31%, theo sau là khách sạn 4 sao đạt 24% và khách sạn 3 sao đạt 18%.

Giá thuê trung bình năm 2021 giảm -9% theo năm, xuống mức 1.680.000 đồng/phòng/đêm, dẫn đầu bởi phân khúc khách sạn 5 sao với nguồn cầu ổn định từ khách doanh nhân và khách ở dài hạn.

Với các lệnh cấm di chuyển quốc tế nghiêm ngặt, khách du lịch nội địa vẫn là nhóm động lực chính cho ngành. Mặc dù Việt Nam đã có một chiến dịch tiêm chủng thành công và có các chương trình để phục hồi du lịch quốc tế, triển vọng ngành khách sạn vẫn còn phụ thuộc nhiều vào chiến lược của Chính Phủ và sự xuất hiện của biến chủng Covid mới.

Nhận định về tiềm năng hồi phục của thị trường khách sạn, ông Matthew Powell, Giám Đốc Savills Hà Nội, cho biết, việc nới lỏng hạn chế đi lại đồng nghĩa với việc các khách sạn tại Hà Nội cải thiện công suất trong IV/2021. Chương trình tiêm chủng nhanh chóng là một bước đệm tích cực để chào đón du khách nước ngoài trở lại. Tuy nhiên, du khách nội địa sẽ tiếp tục thúc đẩy ngành khách sạn tại Việt Nam.

Giá thuê khách sạn giảm mạnh do ảnh hưởng dịch bệnh.

Giá thuê khách sạn giảm mạnh do ảnh hưởng dịch bệnh.

Ở phân khúc căn hộ dịch vụ, nguồn cung đạt khoảng 5.680 căn, tăng 13% theo quý và 6% theo năm. Những dự án có thương hiệu đang có ưu thế khi chiếm 46% thị phần, tức 15 trong tổng số 61 dự án.

Hoạt động của thị trường không thay đổi so với quý trước, đạt mức 69 và tăng 2 điểm % theo năm. Xét theo phân khúc, hạng A và hạng B vững mạnh hơn khi ghi nhận 10 dự án có công suất trên 90%, trong khi Hạng C không ghi nhận dự án nào đạt mức này.

Giá thuê trung bình chạm đáy của ba năm gần đây tại 547.000 đồng/m2/tháng. Trong đó, giá thuê trung bình hạng A giảm -4% theo năm, và hạng C sụt giảm mạnh nhất với -11% theo năm.

Xu hướng đầu tư vào loại căn có quy mô nhỏ đang trở nên rõ ràng. So với loại 2-phòng ngủ và 3-phòng ngủ, các loại căn nhỏ có giá thuê trung bình theo m2 cao hơn 20% - 46% và doanh thu căn trên m2 cao hơn 4% - 15%. Khi công suất thấp hoặc trong giai đoạn đầu của dự án lớn, các căn nhỏ và có khả năng kết hợp giúp nhà điều hành tiết kiệm chi phí.

Nhận xét tổng quan thị trường, ông Matthew Powell, Giám Đốc Savills Hà Nội, chia sẻ, tình hình bất động sản tại Hà Nội đang ghi nhận những dấu hiệu phục hồi tốt. Các nhà đầu tư vẫn luôn thể hiện sự lạc quan về thị trường. Bởi vậy, khi các hạn chế được dỡ bỏ và tình hình dịch bệnh được kiểm soát, hoạt động của thị trường cũng trở nên sôi động hơn.

Bên cạnh đó, việc biên giới được mở cửa vào đầu năm 2022 sẽ là chìa khóa cho sự trở lại của ngành du lịch, vốn là một phần lớn của nền kinh tế Việt Nam và có thể tạo ra con số ấn tượng sau khi phục hồi. Chúng tôi tin rằng thị trường sẽ sớm phục hồi trong thời gian tới và năm 2022 sẽ là một năm tuyệt vời cho sự phát triển của ngành bất động sản Việt Nam.

Hạ Lam

KTĐU