Bất chấp những trở ngại do COVID-19, Công ty Cổ phần Nhựa Bình Minh (BMP) công bố kết quả kinh doanh (KQKD) quý III/2020 khởi sắc – Doanh thu thuần tăng 4,2% so với cùng kỳ (YoY) đạt 1.115 tỷ, và lợi nhuận sau thuế (LNST) sau cổ đông thiểu số (CĐTS) tăng vọt 27,2% YoY đạt 153 tỷ.

KQKD quý III/2020 khởi sắc. Ảnh: IT

KQKD quý III/2020 khởi sắc nhờ 2 động lực chính: Tăng trưởng thị phần và tồn kho PVC giá rẻ

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC), động lực tăng trường chính bao gồm: (1) Tăng trưởng sản lượng bán hàng; (2) BLN gộp mở rộng nhờ lượng PVC tồn kho giá rẻ và giá bán bình quân tăng; và (3) Sụt giảm chi phí tài chính ròng.

Nguồn: Báo cáo BVSC

BVSC cũng đưa ra điểm nhấn chính:

Sản lượng bán hàng tăng nhẹ 1,7% YoY trong quý III/2020, đạt 26.138 tấn, tương đối theo sát dự báo của BVSC đề cập ở cập nhật trước – Khi giả định nhu cầu ống nhựa trong những quý tiếp theo sẽ giảm tốc, nhưng không nhất thiết có nghĩa là sản lượng của BMP sẽ tăng trưởng âm. Bối cảnh gia tăng hợp nhất thị trường tiếp tục được củng cố trong Quý 3 khi BMP tăng thêm thị phần trong kỳ sau mức tăng khoảng 1-2% trong 6 tháng đầu năm. Sản lượng tiêu thụ 9T20 của BMP đạt 80.137 tấn (+5,0% YoY); trong đó, tỷ trọng bán hàng cho kênh dân dụng được tiếp tục tăng.

Giá bán bình quân tăng khả quan lên mức cao kỷ lục là 42,7 triệu/tấn (+2,4% YoY) nhờ cơ cấu sản phẩm thuận lợi.

BLN gộp Q3/2020 mở rộng tốt lên 31,9% từ mức 23,4% tại Q3/2019, chủ yếu nhờ nguồn nguyên liệu tồn kho PVC giá rẻ, giá bán bình quân tăng và gia tăng lợi ích kinh tế theo quy mô.

Chi phí hoạt động tăng thúc đẩy sản lượng tiêu thụ. Tỷ lệ chi phí SG&A/ doanh thu thuần Q3/2020 tăng lên 13,0% so với 7,9% trong Q3/2019. Mặc dù BVSC hiểu rằng BMP đã chia sẻ một phần lợi ích chi phí thấp cho các nhà phân phối nhằm thúc đẩy sản lượng tiêu thụ, chúng tôi tin BMP tiếp tục trích trước một số chi phí chiết khấu trong kỳ nhằm củng cố vị thế cạnh tranh cho các quý tiếp theo. BVSC kỳ vọng chi phí hoạt động sẽ bình thường hóa trong các quý tới.

Sụt giảm chi phí tài chính ròng. Lỗ tài chính ròng Q3/2020 giảm mạnh 51% YoY còn 8,9 tỷ, do thu nhập tài chính tăng vọt lên 21 tỷ (+111,8% YoY), so với chi phí tài chính là 30 tỷ (+5,9% YoY).

Bảng cân đối kế toán lành mạnh cùng dòng tiền hoạt động tốt. Cuối Quý 3, lượng tiền mặt và tiền gửi của BMP là 1.305 tỷ (40,4% tổng tài sản), gần như không sử dụng đòn bẩy với nợ ngắn hạn thấp là 55,3 tỷ (tỷ lệ D/E thấp 0,02x). Dòng tiền từ HĐKD mạnh mẽ, minh chứng bởi chu kỳ chuyển đổi tiền mặt thấp kỷ lục 62 ngày so với mức trung bình 83 ngày giai đoạn FY15-19.

Tựu chung lại, doanh thu thuần và lợi nhuận ròng của BMP lũy kế 9T20 đạt 3.385 tỷ (+6,5% YoY) và 412 tỷ (+25,5% YoY); hoàn thành 73,3%/ 83,6% dự báo doanh thu/ lợi nhuận thuần FY20 trong cập nhật lần trước.

Giá PVC phục hồi mạnh mang tính ngắn hạn hay cấu trúc?

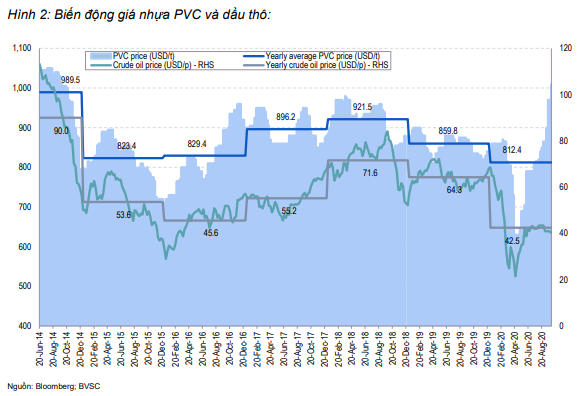

Theo kiểm tra gần đây trên Bloomberg, giá PVC đã phục hồi mạnh lên trên 1.000 USD/tấn sau khi chạm đáy ở mức 630 USD/tấn vào tháng 4. Về phía cung, BVSC hiểu việc nguồn cung thắt chặt chính là động lực chính thúc đẩy cho sự phục hồi rõ rệt của giá PVC gần đây, là kết quả của (1) Các nhà sản xuất đã giảm tải hàng tồn kho vào đầu năm do những bất ổn kinh tế do COVID19 gây ra và (2) Một số nhà sản xuất lớn ngừng hoạt động để bảo trì.

Về phía cầu, BVSC hiểu thêm rằng nhu cầu trong giai đoạn này vẫn thấp trong Quý 3, nhưng đã phục hồi mạnh theo quý, do hoạt động trong tất cả các ngành công nghiệp "hạ nguồn" đều tăng và tiến gần đến mức trước dịch. BVSC cho rằng xu hướng cung hiện tại là ngắn hạn, và sẽ được nới lỏng khi một số nhà sản xuất bắt đầu sản xuất trở lại sau thời gian bảo trì.

Nguồn: Báo cáo BVSC

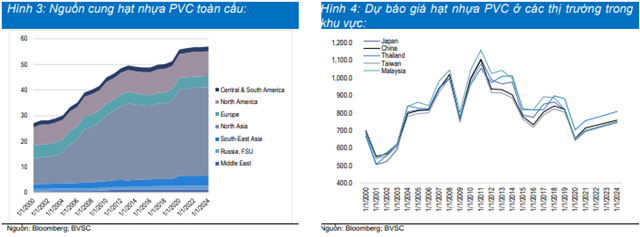

Nguồn cung toàn cầu sẽ tăng tốc trong giai đoạn dự báo, với năng lực sản xuất trên các khu vực đều tăng. Giá PVC tại các thị trường trọng điểm trong khu vực được dự báo sẽ phục hồi từ mức thấp của năm 2020 lên mức khoảng 800 USD/tấn trong 4 năm tới.

Nguồn: Báo cáo BVSC

BVSC biết rằng giá hạt nhựa PVC còn phụ thuộc vào nhiều yếu tố khác nhau như cung, cầu, địa chính trị và giá dầu thô. Trong báo cáo lần này, BVSC chũng xem xét liệu có mối quan hệ đáng kể nào giữa giá hạt nhựa và giá dầu thô hay không? Kết quả từ sample của BVSC (tương đối lớn với 328 quan sát) cho thấy mối tương quan giữa giá hạt nhựa PVC và giá dầu thô là 0,74, thể hiện mối quan hệ tương đối chặt chẽ giữ hai biến. Mặc dù triển vọng phục hồi của giá dầu thô, BVSC vẫn kỳ vọng giá dầu thô duy trì mức thấp sẽ giá hạt nhựa điều chỉnh về mặt bằng hợp lý hơn trong giai đoạn bình thường mới.

LNST quý IV/2020 tăng trưởng tích cực nhờ trích trước chi phí hoạt động và không tổ chức sự kiện khách hàng do COVID-19

BVSC điều chỉnh dự báo KQKD FY20 đối với BMP, dự báo doanh thu thuần đạt 4.641,5 tỷ (+7,1% YoY) và LNST sau CĐTS đạt 516,2 tỷ (+22,1% YoY). Dự báo của BVSC dựa trên các giả định chính sau đây: (1) Sản lượng tiêu thụ tăng 4,5% YoY lên 109.698 tấn; (2) BLN gộp tăng mạnh lên 26,8% so với 22,8% trong 2019; (3) Chi phí hoạt động chiếm 12,1% doanh thu thuần so với 8,9% năm 2019, chủ yếu do chia sẻ một phần lợi ích giá đầu vào thấp cũng như trích trước chi phí hoạt động nhằm củng cổ vị thế cạnh tranh cho các quý tới; và (4) Chi phí tài chính ròng giảm còn 37,6 tỷ (-49,1% YoY). EPS FY20 sẽ đạt 6.306/CP. Tại thị giá, BMP đang giao dịch tại mức P/E FY20 là 8,8x và EV/EBITDA FY20 là 4,2x.

Điều chỉnh dự báo kinh doanh năm 2021

BVSC điều chỉnh dự báo KQKD năm 2021 cho BMP, dự báo doanh thu thuần đạt 4.978,5 tỷ (+7,3% YoY) và LNST sau lợi ích CĐTS đạt 533,4 tỷ (3,2% YoY). Dự báo của BVSC dựa trên những giả định sau: (1) Sản lượng tiêu thụ tăng trưởng 7,0% YoY, đạt 117.733 tấn, chủ yếu nhờ tăng cường đầu tư công và gia tăng hợp nhất; (2) BLN gộp về mức bình thường, khoảng 23,1%, giả định giá nguyên liệu đầu vào tăng 3%; (3) Tỷ lệ chi phí hoạt động trong doanh thu về mức bình thường, khoảng 9,0% nhờ trích tước chi phí hoạt động và giảm bớt áp lực cạnh tranh đối với tăng cường sản lượng tiêu thụ. EPS năm 2020 sẽ đạt 6.468 đồng/cổ phiếu. Ở mức giá hiện tại, BMP đang giao dịch ở P/E FY21 8,5x và EV/EBITDA FY21 4,1x.

Nguồn: Báo cáo BVSC

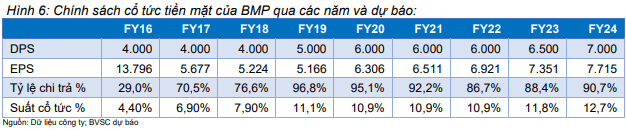

Chính sách cổ tức tiền mặt hấp dẫn duy trì là catalyst với BMP

Tiếp nối sự điều chỉnh tăng dự báo KQKD FY20/21, BVSC cũng điều chỉnh tăng dự báo cổ tức tiền mặt FY20/21 lên 6.000 đồng/CP, tương ứng tỷ lệ chi trả 92,1-95,5%, tương đối phù hợp với tỷ lệ chi trả năm 2019 là 96,8%. Ở mức giá hiện tại, suất cổ tức đang ở mức hấp dẫn 10,9%. Vị thế tài chính mạnh mẽ của BMP (tiền mặt dồi dào: 40,4% tổng tài sản; đòn bẩy không đáng kể: D/E 0,02x tính đến 3Q20), và không có dự bán mở rộng nào trong tương lai gần càng củng cố quan điểm rằng BMP sẽ duy trì chính sách cổ tức tiền mặt hấp dẫn. BVSC cũng nhắc nhở nhà đầu tư rằng BMP đã tạm ứng cổ tức tiền mặt đợt 1 là 2.840/CP đầu tháng 10/2020. Như vậy, đợt chi cổ tức tiền mặt thứ 2 trong năm 2020 được dự báo ở mức 3.160/CP, suất cổ tức tương đối hấp dẫn 5,7% so với giá hiện hành.

Nguồn: Báo cáo BVSC

Định giá:

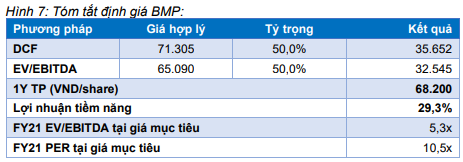

BVSC duy trì phương pháp định giá, kết hợp hai phương pháp DCF và EV/EBITDA với tỷ trọng bằng nhau để xác định giá mục tiêu cho BMP. BVSC sử dụng DCF để phản ánh triển vọng kinh doanh của công ty trong dài hạn, trong khi EV/EBITDA được sử dụng vì những lý do sau:

- EBITDA cung cấp một bức tranh rõ ràng hơn về hiệu quả hoạt động của công ty, loại bỏ chi phí nợ và sự khác biệt trong hạch toán kế toán;

- EV/EBITDA cho phép BVSC kết hợp tình hình tài chính vượt trội của công ty (vị thế tiền mặt dồi dào; đòn bẩy tối thiểu trong cấu trúc vốn với ít nợ ngắn hạn) và chi phí khấu hao lớn. BVSC cũng cho rằng các khoản đầu tư ngắn hạn của BMP (như tiền gửi ngân hàng) có tính thanh khoản cao, nên được coi là tiền mặt. Theo đó, BVSC điều chỉnh EBITDA bằng cách cộng thêm các khoản đầu tư ngắn hạn này.

Tóm lại, giá mục tiêu 1 năm cho BMP được điều chỉnh lên 68.200 đồng/cp, chủ yếu do (1) Điều chỉnh tăng dự báo KQKD FY20/21; (2) Sử dụng phần bù rủi ro vốn sở hữu thấp hơn, 9,5% so với 10,5% trong báo cáo trước, do dịch bệnh được kiểm soát chặt chẽ ở Việt Nam; và (3) Hiệu ứng tái tục mô hình định giá.

Nguồn: Báo cáo BVSC

Quan điểm đầu tư:

BMP đóng cửa ở mức 55.200 đồng/CP vào ngày 11/11/2020, giao dịch tại mức EV/EBITDA FY21 là 4,1x và FY20 P/E là 8,5x, thấp hơn nhiều so với mức trung bình ngành lần lượt là 5,2x và 11,7x.

BVSC cho rằng cổ phiếu BMP hấp dẫn nhờ vị thế dẫn đầu thị trường, định giá hấp dẫn, khả năng sinh lời cao, vị thế tài chính mạnh và lợi suất cổ tức hấp dẫn. Duy trì khuyến nghị OUTPERFORM với mức giá mục tiêu 1 năm là 68.200 đồng/cp (LN kỳ vọng 29,3 %), định giá công ty ở mức P/E hợp lý 10,5x.

BVSC duy trì quan điểm rằng BMP ở vị thế cạnh tranh để hưởng lợi nhiều nhất từ việc tăng cường đầu tư cơ sở hạ tầng và bối cảnh ngành ống nhựa Việt Nam đang ngày càng hợp nhất trong dài hạn nhờ những lợi thế cạnh tranh sau: 1) Tài sản thương hiệu mạnh cùng với mạng lưới phân phối rộng; 2) Bảng cân đối kế toán và dòng tiền hoạt động mạnh là yếu tố tiên quyết giúp công ty vượt trội so với đối thủ, không phải chịu gánh nặng chi phí lãi vay, mang lại khả năng sinh lời tốt nhất và tiếp tục chiếm lĩnh thị phần; 3) Chuỗi sản xuất tốt, không phụ thuộc vào nguồn nguyên liệu nhập khẩu (97-98% nguyên liệu đầu vào đến từ nguồn trong nước); và 4) Ban lãnh đạo tâm huyết.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU