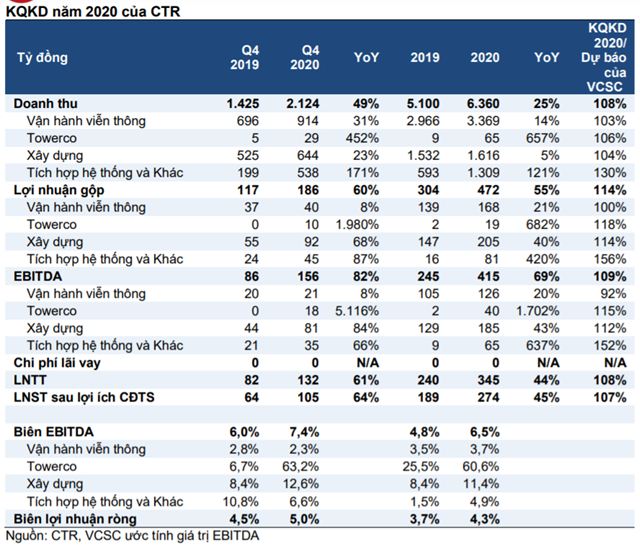

Tổng Công ty cổ phần Công trình Viettel (CTR) công bố kết quả kinh doanh (KQKD) năm 2020, trong đó doanh thu và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) lần lượt tăng 25% và 45% so với cùng kỳ.

Theo VCSC, tất cả 4 mảng - Vận hành Viễn thông, Towerco, Xây dựng và Tích hợp hệ thống - đã đóng góp vào tốc độ tăng trưởng mạnh mẽ này. Riêng trong quý 4/2020, doanh thu và LNST sau lợi ích CĐTS của CTR lần lượt tăng 49% YoY và 64% YoY.

Nguồn: Báo cáo VCSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã có báo cáo cập nhật đối với Tổng Công ty cổ phần Công trình Viettel (CTR).

VCSC cho biết, EBITDA/LNST sau lợi ích CĐTS năm 2020 của CTR vượt 9%/7% dự báo của VCSC nhờ các mảng Towerco, Xây dựng và Tích hợp hệ thống đạt kết quả tốt hơn kỳ vọng của VCSC. Do đó, VCSC nhận thấy khả năng điều chỉnh tăng dự báo hiện tại của VCSC, dù cần thêm đánh giá chi tiết.

Vận hành Viễn thông (ước tính chiếm 30% EBITDA năm 2020): Mảng kinh doanh này chủ yếu được hỗ trợ bởi sự mở rộng của mạng lưới viễn thông di động và tăng trưởng thuê bao băng thông rộng cố định của Tập đoàn Viettel (công ty mẹ của CTR; tập đoàn viễn thông hàng đầu Việt Nam) tại thị trường trong nước và – với một mức độ thấp hơn – mảng kinh doanh tại Cambodia và Myanmar. Bên cạnh Việt Nam, CTR bắt đầu vận hành mạng lưới viễn thông của Tập đoàn Viettel tại Cambodia và Myanmar trong năm 2019.

Towerco (ước tính chiếm 10% EBITDA năm 2020): Mảng kinh doanh này tăng mạnh từ mức cơ sở thấp năm 2019 nhờ các trạm viễn thông và tăng trưởng các hạ tầng viễn thông khác như hệ thống ăng-ten phân tán (DAS) và cáp quang. Trong quý 4/2020, doanh thu và lợi nhuận gộp của mảng kinh doanh này lần lượt tăng 30% và 84% so với quý trước (QoQ), VCSC cho rằng chủ yếu đến từ các trạm viễn thông vận hành mới. Trong cuộc họp gặp gỡ NĐT diễn ra vào tháng 11/2020, ban lãnh đạo đặt mục tiêu số lượng tháp đạt 1.500 vào cuối năm 2020 so với mức 1.000 vào cuối quý 3/2020. Đồng thời, số lượng trạm viễn thông vận hành cao hơn thúc đẩy biên EBITDA đạt 63,2% trong quý 4/2020 từ mức 58,6% trong 9 tháng năm 2020 và 25,5% trong năm 2019.

Xây dựng (ước tính chiếm 45% EBITDA năm 2020): EBITDA tăng mạnh trong năm 2020, chúng tôi cho rằng nhờ cơ cấu dự án cải thiện. Tuy nhiên, chúng tôi đang tìm hiểu thêm thông tin chi tiết từ ban lãnh đạo về KQKD năm 2020 của mảng kinh doanh này.

Tích hợp hệ thống (ước tính chiếm 16% EBITDA năm 2020): EBITDA tăng mạnh nhờ đóng góp từ dịch vụ năng lượng mặt trời, theo ban lãnh đạo. Với chuyên môn trong hệ thống năng lượng, CTR thâm nhập vào mảng dịch vụ năng lượng mặt trời vào đầu năm 2020. Trong quý 4/2020, CTR thực hiện dự án điện mặt trời áp mái với công suất 10 MWp cho 1 công ty dệt may tại Long An (miền Nam), CTCP Dệt Đông Quang.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU