Kiểm toán nhà nước cho biết, qua kiểm toán xác định tăng thêm giá trị doanh nghiệp của VTVCab là 279,05 tỷ đồng, tương đương 6,9%; giá trị vốn nhà nước tăng 277,9 tỷ đồng, tương đương tăng 11,6%.

Ảnh minh họa.

Kiểm toán nhà nước mới đây đã có báo cáo thẩm định kết quả tư vấn định giá và xử lý các vấn đề tài chính trước khi công bố giá trị doanh nghiệp cổ phần hóa của Công ty TNHH MTV Tổng công ty Truyền hình cáp Việt Nam (VTVcab).

Theo kiểm toán nhà nước, kiểm toán kết quả xử lý tài chính trước khi định giá doanh nghiệp đã xác định được giá trị doanh nghiệp và giá trị phần vốn nhà nước tại VTVcab để cổ phần hoá thực hiện theo đúng quy định nhà nước.

Xử lý các vấn đề tài chính trước khi xác định giá trị doanh nghiệp như đã tổ chức kiểm kê phân loại tài sản, công cụ dụng cụ, đối chiếu xác nhận số dư tiền mặt, tiền gửi, các khoản đầu tư tài chính dài hạn, xây dựng phương án sử dụng đất, đối chiếu công nợ, lập báo cáo tài chính…

Tuy nhiên, hạn chế là việc kiểm kê, phân loại tài sản, xác định 1 số tài sản cố định vô hình vào tài sản cố định hữu hình chưa đúng dẫn tới định giá của Công ty TNHH Kiểm toán CPA Việt Nam phải điều chỉnh phần giá trị quyền sử dụng đất từ tài sản cố định hữu hình sang tài sản cố định vô hình khi định giá tài sản.

“Không kịp thời thực hiện các thủ tục bàn giao tài sản là nhà cửa vật kiến trúc cho Đài truyền hình Việt Nam (nhà N tầng 2+3 tại 844 La Thành với diện tích 195m2 theo quyết định thu hồi của đài mà vẫn tập hợp trong danh mục tài sản tiếp tục sử dụng của doanh nghiệp cổ phần hoá”, báo cáo kiểm toán cho biết.

Bên cạnh đó, một số khoản công nợ cũng được cho biết chưa đối chiếu được đầy đủ theo quy định tại Điều 5 Thông tư 127 cụ thể, nợ phải thu khách hàng chưa đối chiếu là 2.73%, trả trước cho người bán chưa đối chiếu là 2,02%, các khoản phải thu ngắn hạn khác chưa đối chiếu là 5,27%... các khoản nợ phải thu phải trả không đối chiếu được, đơn vị xác định vẫn có khả năng thu hồi hoặc phải trả nên không thực hiện xử lý.

Kiểm toán cũng cho biết, doanh nghiệp đã tập hợp thiếu chi phí thương hiệu với giá trị 7 tỷ đồng, tập hơn sau phí thương hiệu với giá trị hơn 10 tỷ đồng dẫn đến tổ chức định giá xác định thừa giá trị lợi thế kinh doanh tương ứng…

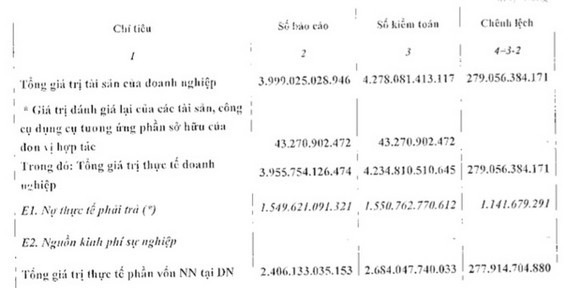

Kết quả định giá doanh nghiệp theo phương pháp tài sản. Nguồn: Kiểm toán nhà nước.

“Giá trị doanh nghiệp, giá trị phần vốn góp nhà nước tại VTVcab tại thời điểm 1/1/2016 theo phương pháp tài sản do CPA Việt Nam và VTVcab đề xuất còn chưa hợp lý, qua kiểm toán xác định tăng thêm giá trị doanh nghiệp là 279,05 tỷ đồng, tương đương 6,9%; giá trị vốn nhà nước tăng 277,9 tỷ đồng tương đương tăng 11,6%”, kiểm toán cho hay.Kiểm toán về kết quả định giá doanh nghiệp cổ phần hoá, kiểm toán cho biết số kiểm toán tổng giá trị tài sản của doanh nghiệp là hơn 4.278 tỷ đồng trong khi số báo cáo là gần 4.000 tỷ đồng, chênh lệch khoảng 278 tỷ đồng. Giá trị thực tế doanh nghiệp cũng chênh lệch hơn 279 tỷ đồng. Tổng giá trị thực tế phần vốn nhà nước tại doanh nghiệp chênh lệch gần 278 tỷ đồng.

Hạn chế được Kiểm toán nhà nước chỉ ra là, kiểm toán CPA đã không tư vấn cho VTVcab để xác định, phân loại và tập hợp đúng, đầy đủ chi phí thương hiệu dẫn đến xác định thiếu lợi thế kinh doanh là 275 tỷ đồng.

Không rà soát đầy đủ dẫn đến chưa tư vấn cho VTVcab thực hiện các thủ tục bàn giao tài sản là nhà cửa vật kiến trúc, vẫn tập hợp trong danh mục tài sản tiếp tục sử dụng của doanh nghiệp cổ phần hoá.. “Trách nhiệm đối với các tồn tại, hạn chế thuộc về CPA Việt Nam và các thẩm định viên về giá tham gia quá trình định giá VTVcab”, Kiểm toán nhà nước cho hay.

Từ những ý kiến được nêu ra, Kiểm toán đề nghị VTVcab kê khai và nộp ngân sách các khoản do Kiểm toán nhà nước xác định tăng thêm số tiền thuế thu nhập doanh nghiệp 625 triệu đồng.

Tiếp tục xin ý kiến UBND các tỉnh, thành phố về giá đất để xác định chính xác giá trị quyền sử dụng đất của 2 lô đất, đơn vị đang tính vào giá trị doanh nghiệp để cổ phần hoá.

Làm việc với các đối tác hợp đồng hợp tác kinh doanh không thành lập pháp nhân mới để thống nhất việc định giá lại toàn bộ tài sản của chi nhánh hợp tác làm cơ sở cho việc hạch toán giá trị tài sản đánh giá lại và công nợ thay đổi tương ứng sau khi cổ phần hoá…

Nguyễn Thảo

Theo BizLive