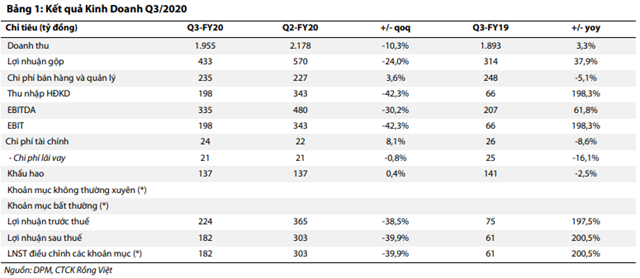

Lợi nhuận 9 tháng năm 2020 của Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) tăng vọt nhờ tăng xuất khẩu trong quý III, giá khí đầu vào thấp và nỗ lực cắt giảm chi phí.

Nguồn: Báo cáo VDSC

Dựa theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), chúng tôi xin trích lược lại một số nội dung như sau:

Sản lượng tiêu thụ tăng tốt, giá khí đầu vào thấp và nỗ lực kiểm soát chi phí tiếp tục hỗ trợ lợi nhuận

Mảng ure: Trong quý III/2020, doanh thu phân ure gần như đi ngang so với cùng kỳ khi đạt 1.326 tỷ đồng do các biến động trái chiều trong sản lượng và giá bán. Giá bán trung bình ở mức 6.084 đồng/kg, tăng nhẹ 4,1% so với quý trước nhưng vẫn thấp hơn 12,3% so với cùng kỳ, phản ánh sự suy giảm của giá dầu trong thời kỳ dịch bệnh.

Sản lượng bán hàng tăng trưởng tốt 13% YoY, đạt 218.000 tấn, mặc dù quý 3 thường là quý thấp điểm về nhu cầu sử dụng phân bón trong nước. Điều này có thể được lý giải nhờ sự gia tăng sản lượng xuất khẩu, trong đó có đơn hàng 60.000 tấn ure xuất khẩu đi Ấn Độ trong tháng 9, là đơn hàng xuất khẩu lớn nhất trong lịch sử hoạt động của công ty.

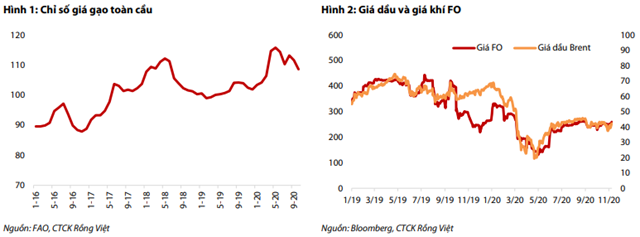

Hiện nay, nông dân nhiều nước sản xuất lương thực chính (Ấn Độ, Thái Lan và các nước châu Á khác) đang mở rộng diện tích trồng trọt khi giá gạo đang duy trì ở mức cao nhất trong 5 năm gần đây. Biên lợi nhuận gộp đạt 28,4%, cao hơn mức 26,5% cùng kỳ năm 2019, theo ước tính của VDSC.

Nguồn: Báo cáo VDSC

Tổng cộng sản lượng tiêu thụ ure 9T2020 đạt 642.000 tấn, tăng 41% YoY, được hỗ trợ bởi nhu cầu phân bón thế giới và nền thấp của năm 2019 do công ty phải dừng máy để bảo dưỡng 72 ngày trong nửa đầu năm 2019.

Giá bán trung bình đạt 6.074 đồng/kg, giảm mạnh 16,2% YoY chủ yếu do nhu cầu giảm trong Q2 khi nhiều nước tạm ngừng các hoạt động kinh tế.

Theo đó, doanh thu đạt 3.862 tỷ đồng, tăng 17,4% YoY. Biên lợi nhuận gộp theo tính toán của VDSC vào khoảng 30,2%, cải thiện mạnh so với mức 23,8% cùng kỳ nhờ giá khí đầu vào giảm mạnh từ cuối quý 1 và duy trì thấp đến nay. Giá khí FO (trong công thức tính giá khí đầu vào) trung bình 9T2020 đã giảm 36,4% YoY theo đà giảm của giá dầu.

Nhu cầu dầu sẽ tăng chậm khi du lịch và đi lại bị hạn chế bởi tâm lý lo âu về sức khỏe cùng với các dự báo kinh tế toàn cầu sẽ trở lại mức trước dịch sau hai năm nữa, theo WorldBank. Giá dầu, do đó, cũng sẽ phục hồi chậm.

Trên thực tế, giá dầu hiện vẫn quanh mức trung bình từ đầu năm đến nay là 41-42 USD/thùng. Điều này dẫn đến các thay đổi của chúng tôi về giả định giá dầu trung bình năm 2020 và 2021 về mức 42 USD/thùng và 46 USD/thùng. Kịch bản này có lợi hơn cho chi phí đầu vào của DPM so với kịch bản cũ (55 USD/thùng năm 2020 và 65 USD/thùng năm 2021), trong đó VDSC cho rằng các hoạt động kinh tế toàn cầu sẽ phục hồi tốt từ nửa cuối năm 2020.

Mảng NPK: Doanh thu quý 3 ước đạt 223 tỷ đồng, tăng 29,4% YoY nhờ sản lượng tăng mạnh 32,5% YoY lên 25.800 tấn. Tuy nhiên, sản lượng sản xuất và tiêu thụ 9T2020 vẫn thấp so với kế hoạch của công ty khi chỉ đạt 72.000 tấn, tương đương 40% kế hoạch cả năm (180.000 tấn). Mức sản lượng này cũng chỉ đạt 53% dự phóng trước đây của VDSC. VDSC đã điều chỉnh dự phóng để phản ánh điều này. Giá bán trung bình quý 3 đạt 8.646 đồng/kg, giảm nhẹ 2,3% YoY.

Sau 9 tháng đầu năm, doanh thu NPK ghi nhận ở mức 692 tỷ đồng, tăng 28% YoY. Trong đó sản lượng tăng 30,8% YoY nhưng giá bán trung bình giảm 2,1% YoY. Mức giảm giá trong quý 3 cao hơn trong 9T, cho thấy sự cạnh tranh gay gắt trên thị trường NPK. Điều này sẽ là trở lực lớn đối với khả năng tận dụng công suất của nhà máy. Giá đầu vào các nguyên liệu sản xuất NPK (DAP, H2SO4, KCL, NH3, ure) sau khi giảm mạnh do ảnh hưởng của dịch bệnh vào đầu năm, đã tăng dần trở lại nhưng vẫn thấp hơn đáng kể so với năm 2019. VDSC ước tính nhà máy NPK đã có lợi nhuận gộp sau 9T2020, trong khi cùng kỳ năm ngoái chịu lỗ.

Các nỗ lực kiểm soát chi phí giúp cho chi phí quản lý doanh nghiệp giảm mạnh 22% YoY trong quý 3 và 20% trong 9T2020. Cùng với các thuận lợi về thị trường xuất khẩu và giá khí đầu vào, LNST quý 3 tăng 201% YoY mặc dù doanh thu chỉ tăng 3% YoY. Sau 9 tháng đầu năm, LNST tăng 305% YoY trong khi doanh thu chỉ tăng 8%. Trong bối cảnh chi phí đầu vào các năm sau sẽ ngày càng tăng khi kinh tế thế giới phục hồi và các nguồn khí giá rẻ sụt giảm sản lượng, chúng tôi tin rằng công ty sẽ tiếp tục duy trì chính sách kiểm soát chặt chẽ chi phí trong thời gian tới.

Chi phí vận chuyển khí tạm tính tăng mạnh do trữ lượng của mỏ Bạch Hổ - Rồng Đồi Mồi suy giảm nhanh

Khí đầu vào được cung cấp bởi ba nguồn gồm mỏ Bạch Hổ - Rồng Đồi Mồi, các nguồn khác thuộc bể Cửu Long và bể Nam Côn Sơn với cước phí vận chuyển lần lượt là 1,02 USD/MMBTU, 3,22 USD/MMBTU và 1,42 USD/MMBTU.

Do PVN dự báo sản lượng khí khai thác từ mỏ Bạch Hổ - Rồng Đồi Mồi, mỏ có cước phí thấp nhất, có thể thấp hơn sản lượng dự kiến ban đầu, công ty đang sử dụng mức cước phí tạm tính là 1,9 USD/MMBTU, cao hơn so với giả định cũ của VDSC (1,6 USD/MMBTU).

Mặc dù công ty cho biết mức cước phí ghi nhận vào cuối năm sau khi quyết toán hợp đồng mua bán khí có thể thấp hơn mức tạm tính, VDSC vẫn giả định mức cước phí vận chuyển năm 2020 là 1,9 USD/MMBTU, đồng thời giả định cước phí sẽ tăng với tốc độ 2%/năm cho đến năm 2024.

Nhà đầu tư cũng cần lưu ý rằng mức cước phí giai đoạn 2021-2025 vẫn đang trong quá trình thương thảo giữa GAS và DPM và mức cước phí được phê duyệt có thể khác với giả định của VDSC.

Công ty cho biết sẽ nhận 100 tỷ tiền bồi thường bảo hiểm sự cố máy móc đầu năm 2019 trong quý 4/2020 và phần còn lại trong năm 2021. VDSC đã phản ánh các khoản thu nhập bất thường này vào mô hình định giá.

Chính sách mới về thuế GTGT sản phẩm phân bón có thể không mang lại nhiều lợi ích cho DPM

Từ 2015 đến nay, phân bón thuộc diện không chịu thuế GTGT, khiến các công ty sản xuất phân bón không được khấu trừ thuế GTGT của hàng hóa, dịch vụ đầu vào dùng cho sản xuất phân bón mà buộc phải đưa các chi phí này vào giá vốn, đẩy giá bán tăng cao và làm giảm tính cạnh tranh của phân bón nội địa.

Nếu chính sách thuế GTGT 5% được thông qua và áp dụng, các doanh nghiệp sản xuất phân bón được phép khấu trừ toàn bộ thuế GTGT của máy móc, nguyên, nhiên vật liệu, dịch vụ đầu vào dùng trong sản xuất phân bón.

Bộ Tài chính dự định sẽ chỉ đạo các doanh nghiệp sản xuất phân bón giảm giá bán tương ứng với khoản thuế GTGT đầu vào được khấu trừ nhằm giảm gánh nặng chi phí cho người nông dân. Vì vậy, VDSC cho rằng ngành phân bón nội địa sẽ có cơ hội gia tăng sản lượng, trong bối cảnh giá phân nhập khẩu tăng và giá phân nội địa giảm.

Xét đến tầm quan trọng của phân bón trong an ninh lương thực quốc gia, luật thuế mới nhiều khả năng chưa được thông qua trong kỳ họp Quốc hội lần này do Chính phủ cần nhiều thời gian đánh giá. Đối với DPM, VDSC không kỳ vọng nhiều vào lợi ích của chính sách mới, do dây chuyền máy móc đã cũ, cần bảo dưỡng thường xuyên và đang vận hành gần như toàn bộ công suất.

Triển vọng 2020 và 2021

Năm 2020, sản lượng tăng ấn tượng trên nền thấp của năm 2019 và nỗ lực tăng diện tích cây lương thực trên toàn cầu khi giá lương thực tăng cao. Giá bán mặc dù giảm nhưng mức giảm không sâu như giá dầu. Vì vậy, doanh thu mặc dù giảm nhẹ 2% về 7.527 tỷ đồng nhưng biên lợi nhuận gộp mở rộng lên mức 22,6% (2019: 18,2%). Cùng với nỗ lực cắt giảm chi phí quản lý và khoản tiền bồi thường bảo hiểm 100 tỷ đồng cho sự cố dừng máy năm ngoái sẽ nhận trong Q4, LNST tăng ấn tượng 110% YoY lên 792 tỷ đồng. Vì vậy, chúng tôi kỳ vọng mức cổ tức 2.000 đồng/cp, cao hơn so với kế hoạch 1.000 đồng/cp.

Năm 2021, sản lượng ure có thể giảm do kế hoạch dừng máy sửa chữa 1 tháng. Giá bán ure và NPK tăng nhẹ 3% theo đà hồi phục của kinh tế thế giới. Giá khí đầu vào (gồm cước phí) tăng 7% YoY. Tiêu thụ NPK sẽ tăng theo nhu cầu của thế giới đối với các mặt hàng rau củ quả và cây công nghiệp, giúp tăng công suất nhà máy NPK lên 50%, tương ứng mức tăng sản lượng 32% YoY. Theo đó, doanh thu giảm 1,5% YoY về 7.414 tỷ đồng, biên lợi nhuận gộp chung giảm về 20,6% do giá đầu vào tăng mạnh hơn giá bán. Cùng với khoản tiền bồi thường bảo hiểm 100 tỷ đồng còn lại, LNST đạt 677 tỷ đồng, giảm 14,5% YoY.

Quan điểm và Định giá

Hiệu quả mảng ure sẽ giảm dần khi giá khí đầu vào ngày một cao trong khi mảng NPK vẫn cần thêm nhiều thời gian để có thể góp phần đáng kể vào lợi nhuận chung.

VDSC bảo lưu quan điểm DPM không còn nhiều động lực tăng trưởng và đơn thuần chỉ là một công ty chi trả cổ tức, mặc cho kết quả khả quan năm nay. Luật thuế GTGT mới, nếu được thông qua, sẽ hỗ trợ hoạt động của các doanh nghiệp sản xuất phân bón. Tuy nhiên, với các chỉ đạo của Chính phủ về điều chỉnh giá bán, DPM có thể sẽ không hưởng lợi nhiều từ chính sách này.

VDSC nâng giá mục tiêu từ 15.000 đồng/cp lên 17.600 đồng/cp nhằm phản ánh kết quả bất ngờ trong Q3. Với cổ tức tiền mặt 12 tháng tới 2.000 đồng/cp, VDSC khuyến nghị TÍCH LŨY cổ phiếu DPM với tổng mức sinh lời 12%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU