Ngân hàng TMCP Tiên Phong (TPB) định hướng trở thành ngân hàng số hàng đầu Việt Nam, và hiện là ngân hàng bán lẻ quy mô nhỏ, hiện đại với thế mạnh chính là cho vay mua nhà và ô tô. TPB đã hoạt động hiệu quả sau giai đoạn tái cấu trúc 2012-14, ghi nhận tốc độ tăng trưởng kép LNTT giai đoạn 2014-19 là 42%/ năm.

Cơ cấu tài sản sinh lãi tích cực hơn với tỷ lệ cho vay khách hàng gia tăng đáng kể, đồng thời chứng tỏ khả năng thu hút tiền gửi của khách hàng, qua đó giảm bớt sự phụ thuộc vào thị trường liên ngân hàng. ROAE của TPB đã tăng mạnh từ 4,67% năm 2012 lên 26,1% năm 2019. Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) phát hành báo cáo lần đầu với Ngân hàng TMCP Tiên Phong (HSX: TPB) với đánh giá NEUTRAL và giá mục tiêu 1 năm là 25.600 đồng/cổ phiếu (tiềm năng tăng 8,0%).

Ảnh minh họa.

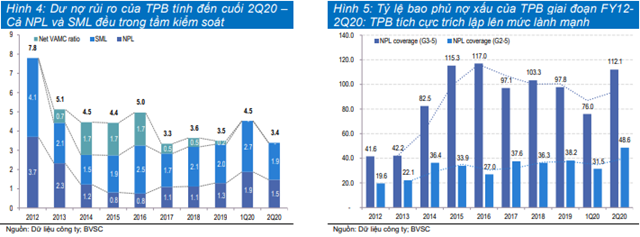

Theo BVSC, chu kỳ nợ xấu mới của TPB (2015-19) lành mạnh hơn chu kỳ trước dù đã nhích dần lên 1,3% năm 2019 từ 0,8% năm 2015. Cuối Quý 2/2020, NPL ở mức 1,5%, trong khi Nợ nhóm 2 giảm xuống 1,9%. Tỷ lệ bao phủ nợ xấu tăng lên 112,7% so với 76,0% Quý 1/2020 và 97,8% cuối 2019. Đệm dự phòng của TPB đã tăng lên 112,1% cuối Quý 2/2020. Nguồn vốn ngắn hạn của TPB được sử dụng để cho vay trung và dài hạn ở mức 63,58%, cùng với hệ số an toàn vốn CAR (Basel II) ở mức 11,24%, tạo tiền đề cho sự phục hồi có ý nghĩa đối vởi mảng vay bán lẻ (đặc biệt là thế chấp nhà ở) của TPB trong 6 tháng cuối năm 2020 và năm 2021.

KQKD 1H20 nhìn chung chưa cho thấy mức độ ảnh hưởng đáng kể bởi Covid19. Lợi nhuận trước thuế tăng trưởng 25,6% lên 2.034 tỷ nhờ tăng trưởng thu nhập từ lãi NII, lợi nhuận từ giao dịch ngoại hối và phí trả trước một lần từ hợp tác với banca độc quyền và cắt giảm OPEX. Với những tác động tiêu cực từ Covid19, BVSC dự báo triển vọng tăng trưởng lợi nhuận năm 2020 của TPB sẽ tăng chậm lại, dự báo LNTT của TPB là 4.121 tỷ đồng (+6,5%).

Triển vọng lợi nhuận hậu Covid-19 lạc quan. BVSC dự báo LNTT năm 2021 của TPB sẽ phục hồi 15,5% lên 4.758 tỷ nhờ các cho vay khách hàng quay trở lại quỹ đạo tăng trưởng tốt, NIM cải thiện và sự phục hồi đáng kể từ phí và thu nhập hoa hồng banca.

Chúng tôi xin trích lại báo cáo phân tích của BVSC như sau:

TPB công bố KQKD 1H20 duy trì tăng trưởng trong bối cảnh dịch Covid-19, dư nợ tái cấu trúc ở mức thấp.

TPB công bố KQKD Quý 2/2020 khởi sắc với LNTT tăng trưởng tốt 33,7% YoY, đạt 1.024,9 tỷ. LNTT lũy kế 6 tháng đầu năm 2020 đạt 2.034,3 tỷ đồng (+25,6%), hoàn thành 50,0% kế hoạch LNTT năm 2020. Động lực chính: (1) Thu nhập lãi thuần (NII) tăng trưởng tốt nhờ tín dụng tăng và NIM mở rộng; (2) Thu nhập từ đầu tư chứng khoán và ghi nhận đợt 2 khoản phí upfront fee từ thương vụ banca độc quyền; và (3) Cắt giảm chi phí hoạt động (OPEX).

Nguồn: BVSC

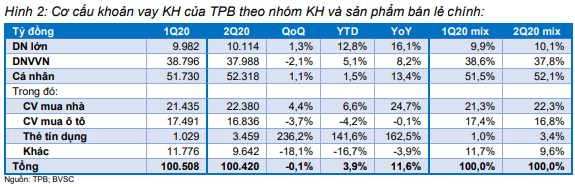

Tín dụng tăng trưởng mạnh trong nửa đầu năm 2020 được hỗ trợ bởi trái phiếu doanh nghiệp (TPDN) và cho vay doanh nghiệp lớn. Tăng trưởng tín dụng của TPB từ đầu năm đạt 10,4%, cao hơn so với mức 3,26% toàn ngành và gần chạm hạn mức tín dụng ban đầu là 11,5%.

Trong đó, trái phiếu doanh nghiệp (TPDN) là động lực tăng trưởng chính, dư nợ TPDN tăng mạnh kể từ đầu năm, đạt 10.497 tỷ đồng (tương đương 9,5% tổng dư nợ cuối Quý 2/2020 so với 4,8% cuối Quý 4/2019). Đồng thời, cho vay khách hàng ổn định ở mức 100.419 tỷ (-0,1% QoQ; +5,0% YTD). Cho vay bán lẻ tăng nhẹ 1,5%YTD, đạt 52.318 tỷ (54,1% dư nợ cuối Q2/2020), trong đó dư nợ cho vay mua ô tô giảm 4,2% YTD, trong khi cho vay mua nhà tăng 6,6% YTD. Cho vay doanh nghiệp lớn tăng mạnh 12,8% YTD, đạt 8.970 tỷ (10,5% tổng dư nợ cuối Quý 2/2020).

Trong khi đó, cho vay DNVVN tăng 5,1% so với đầu năm lên 36.156 tỷ đồng (39,2% tổng dư nợ cho vay cuối Quý 2/2020). Đối với năm 2020, hạn mức tín dụng của TPB chính thức được NHNN nâng lên 23,0% hồi đầu tháng 7.

Nguồn: BVSC

CASA phục hồi và LDR thuần giảm so với quý trước. Tổng tiền gửi khách hàng của TPB phục hồi tích cực trong Quý 2, đạt 96.214,2 tỷ đồng (+7,3% QoQ; +3,1% YTD), sau khi giảm trong 1Q20. Trong đó, tỷ lệ CASA cũng tăng nhẹ lên 15,6% so với thấp 13,9% trong 1Q20 chủ yếu do yếu tố mùa vụ.

Theo đó, LDR thuần của ngân hàng giảm còn 104,4% trong 2Q20 so với 112,1% trong Quý 1/2020. Tính đến cuối Quý 2/2020, tỷ lệ LDR (Thông tư 22) ở mức thấp 63,58% (so với 66,71% và 65,7% lần lượt trong 1Q20 và 4Q19) so với mức quy định là 85,0%.

Hơn nữa, tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn (SMLR) của TPB cuối Quý 2 duy trì ở mức thấp 24,94% so với 24,3% cuối 2019, thấp hơn nhiều so với người quy định là 40,0%. Trong khi tỷ lệ LDR thấp cho thấy TPB có lợi thế trong việc thúc đẩy tăng trưởng cho vay khách hàng trong nửa cuối năm mà không gặp áp lực thanh khoản đáng kể; Tỷ lệ SMLR hiện tại mở đường cho TPB thâm nhập sâu hơn vào phân khúc cho vay bán lẻ có đảm bảo (cho vay thế chấp nhà ở).

Thu nhập từ lãi ròng tăng trưởng vững chắc nhờ tăng trưởng tín dụng và mở rộng NIM. Thu nhập lãi thuần 6 tháng đầu năm 2020 tăng 29,7% YoY lên 3.492 tỷ, nhờ tín dụng tăng trưởng 11,6% YoY và NIM mở rộng.

Cụ thể, NIM 2Q20 không đổi so với cùng kỳ ở mức 4,20% (-15 bps QoQ), chủ yếu là do: (1) Chi phí vốn trong Quý 2 giảm còn 4,33%, giảm 14 bps QoQ và 23 bps YoY, bù đắp cho việc lợi suất tài sản sinh lãi (IEA) giảm còn 8,44% trong 2Q20 (-33 bps QoQ; -24 bps YoY); và (2) Tỷ lệ LDR thuần giảm.

Trong đó, chúng tôi cho rằng lợi suất cho vay khách hàng trong Quý 2 giảm xuống mức 11,22% so với 11,76% trong Quý 1. Mặc dù chúng tôi hiểu rằng việc lợi suất CVKH giảm chủ yếu do (1) Các khoản vay tái cấu trúc dưới ảnh hưởng của Covid-19; và (2) Gói kích cầu tín dụng (cho vay với lãi suất ưu đãi).

Nguồn: BVSC

Thu nhập ngoài lãi thuần (NoII) cao nhờ khoản lợi nhuận từ hoạt động giao dịch ngoại hối và khoản thu bất thường từ phí trả trước của thương vụ banca độc quyền. Như vậy, thu nhập ngoài lãi thuần trong 1H20 tăng tốt 23,0% YoY lên 1.395,9 tỷ đồng. Cơ cấu chi tiết theo phân khúc như sau:

Nợ xấu từ cho vay bán lẻ và cho vay doanh nghiệp SME cải thiện, có khả năng thấp hơn thực tế do Thông tư 01. Đến cuối Quý 2/2020, tổng nợ xấu (NPL) là 1.477 tỷ (-21,6% QoQ; +10,6% YoY). Tương ứng, tỷ lệ nợ xấu của TPB vào cuối Quý 2/2020 là 1,47%, giảm 40 bps so với 1,87% Quý 1/2020, tăng 18 bps so với 1,29% vào cuối năm 2019.

BVSC hiểu rằng tỷ lệ nợ xấu được các NH công bố có khả năng thấp hơn thực tế, do Thông tư 01 cho phép các NH được duy trì phân loại các khoản vay và trì hoãn việc ghi nhận và trích lập nợ xấu. NPL bán lẻ được kiểm soát chặt chẽ ở mức 1,68% cuối Quý 2/2020 so với 1,67% cuối 2019; trong đó, NPL từ cho vay mua nhà giảm chỉ còn 0,19% cuối Quý 2/2020 từ 0,43% cuối 2019; NPL từ cho vay mua xe cũng giảm còn 2,04% cuối Quý 2/2020 so với 2,70% năm 2019.

Nợ xấu từ thẻ tín dụng và các khoản cho vay không thế chấp khác lần lượt tăng lên 0,99% và 4,77% trong Quý 2/2020 từ 0% và 2,55% năm 2019. Nợ xấu từ cho vay doanh nghiệp SME giảm mạnh xuống 0,46% vào cuối Quý 2/2020 từ 0,88% cuối 2019.

BVSC hiểu rằng nợ xấu từ cho vay DN lớn đã tăng cao trong kỳ. Nợ cần chú ý (SML; Nhóm 2) đến cuối Quý 2/2020 cũng giảm xuống 192,8 tỷ (-27,7% QoQ; - 14,2% YoY), chiếm 1,92% tổng dư nợ.

Nguồn: BVSC

Chi phí dự phòng trong 2Q20 tăng lên 441,7 tỷ đồng (+23,1% YoY) và vì vậy, chi phí dự phòng 1H20 tăng mạnh 49,1% YoY, lên mức 765,7 tỷ đồng. Nhờ tỷ lệ nợ xấu giảm và chi phí dự phòng tăng, tỷ lệ thu hồi nợ xấu được củng cố 112,7% cuối Quý 2/ 2020 so với 76,0% trong Quý 1/ 2020 và 97,8% cuối 2019. Đệm dự phòng cụ thể của TPB tăng lên 112,1% tính đến cuối Quý 2/2020 từ mức 60,5% trong Quý 1/2020. Hơn nữa, TPB chủ động xóa 208 tỷ đồng nợ xấu trong Qúy 2/2020.

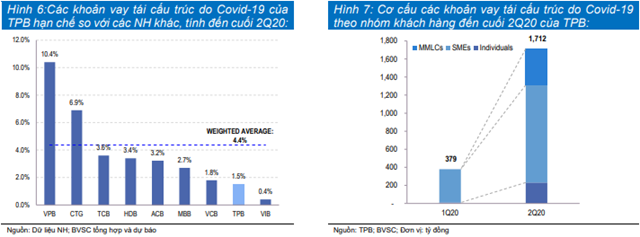

Cuối Quý 2, TPB công bố tổng các khoản vay tái cấu trúc do COVID-19 là 1.713 tỷ (1,5% dư nợ cuối 2Q20), thấp hơn nhiều so với mức bình quân gia quyền 4,4% của 9 ngân hàng công bố. Trong đó, cho vay cá nhân chiếm 13,5%, DNVVN và DN lớn chiếm lần lượt 63,1% và 23,4%.

Nguồn: BVSC

Tổng quan doanh nghiệp

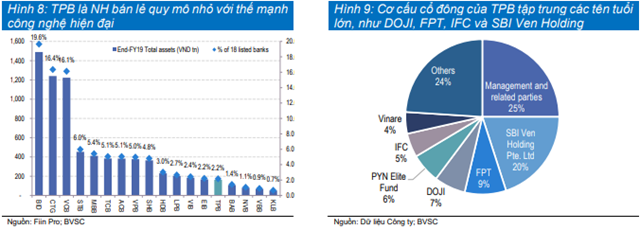

TPB là ngân hàng bán lẻ có quy mô nhỏ, đang tăng trưởng nhanh, chú trọng ứng dụng công nghệ số vào sản phẩm của ngân hàng. Được thành lập năm 2008 và niêm yết trên Sở giao dịch Chứng khoán TP.HCM năm 2018, Ngân hàng TMCP Tiên phong (HSX: TPB) là một ngân hàng bán lẻ có quy mô nhỏ với thế mạnh về công nghệ hiện đại, chủ yếu hướng tới nhóm khách hàng cá nhân và các doanh nghiệp vừa và nhỏ (DNVVN). Khi hệ thống ngân hàng ở Việt Nam rơi vào khủng hoảng những năm 2010, do mới được thành lập nên TPB gặp một số khó khăn nhưng do quy mô tài sản còn nhỏ nên TPB đã nhanh chóng cơ cấu lại và vượt qua được giai đoạn này.

TPB đã gặt hái nhiều thành công nhờ chiến lược tập trung vào mảng bán lẻ với hai mảng chính là cho vay mua ô tô và mua nhà, cùng với cho vay doanh nghiệp SME (tổng cộng chiếm 90% dư nợ cho vay trong 2019), minh chứng bởi tốc độ tăng trưởng kép lợi LNTT giai đoạn 2014-19 vượt trội, đạt 42,0%/ năm.

Nguồn: BVSC

Nguồn: BVSC

Mô hình và chiến lược kinh doanh

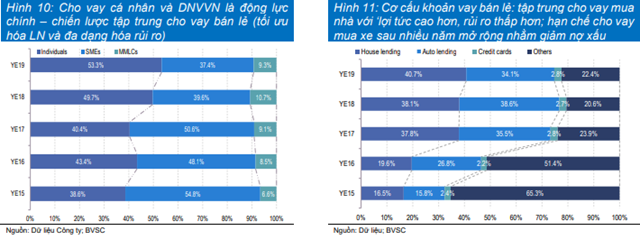

Bước đi chiến lược, tập trung hơn vào mảng bán lẻ với thế mạnh ở phân khúc cho vay mua nhà và mua xe. Dư nợ cho vay bán lẻ của TPB liên tục tăng, từ 38,6% tổng cho vay khách hàng cuối năm 2015 lên mức 53,3% cuối năm 2019.

Nguồn: BVSC

BVSC nhận thấy TPB đã đi theo xu hướng chung toàn ngành ngân hàng, do phân khúc bán lẻ giúp tối ưu hóa lợi nhuận và phân tán rủi ro tập trung nhờ lợi suất cao hơn và quy mô các khoản vay nhỏ. Trong đó, cho vay mua nhà và mua xe là những động lực chính, với tốc độ tăng trường kép giai đoạn FY15-19 lần lượt đạt 84,9% và 78,7%. Trong hai phân khúc cho vay chiến lược này, TPB đã áp dụng chiến lược cho vay theo chuỗi giá trị, ngân hàng hợp tác từ các bên thuộc chuỗi giá trị ban đầu (các nhà phát triển bất động sản, nhà sản xuất ô tô) cho đến các bên trung gian (nhà thầu hoặc nhà phân phối ô tô) đến người dùng cuối (người mua nhà và ô tô).

BVSC cho rằng chiến lược này mang lại lợi ích cho các NH có quy mô nhỏ như TPB, tạo ra dòng tiền ổn định, lượng tiền gửi không kỳ hạn lành mạnh trong hệ thống và từ đó giảm thiểu rủi ro thanh khoản.

Cho vay mua nhà: dư nợ cho vay tăng trưởng nhanh đi đôi với việc quản lý nợ xấu chặt chẽ. Tính đến cuối năm 2019, dư nợ cho vay mua nhà tăng lên mức 20.985 tỷ đồng (+41,4% YoY; 21,7% tổng dư nợ cho vay) từ mức chỉ 1.796 tỷ đồng (6,4% tổng dư nợ) cuối năm 2015. Theo chiến lược cho vay dựa trên chuỗi giá trị, TPB đã xây dựng mối quan hệ chặt chẽ với những nhà phát triển BĐS lớn như Sungroup, Novaland và Vingroup, cho phép ngân hàng tiếp cận đến toàn bộ chuỗi giá trị, từ tài trợ dự án cho đến cho vay người mua nhà. TPB tập trung vào quá trình thẩm định và phê duyệt tín dụng để giải ngân nhanh hơn. Mặc dù dư nợ cho vay tăng nhanh, chúng tôi nhấn mạnh rằng: (1) Thị phần của TPB ở mức khiêm tốn 2-3% và (2) Tỷ lệ nợ xấu được quản lý chặt chẽ, chỉ 0,43% cuối năm 2019 – mức thấp nhất trong các mảng cho vay.

Cho vay mua xe: gia tăng ưu tiên quản trị rủi ro sau khi tăng trưởng nhanh. Tính đến cuối năm 2019, dư nợ cho vay mua xe đạt 17.578 tỷ đồng (+16,6% YoY; 18,2% tổng dư nợ cho vay) từ mức 1.724 tỷ đồng (6,1% tổng dư nợ) cuối năm 2015. Theo chúng tôi tìm hiểu, so với cho vay mua nhà, thời hạn cho vay mua xe ngắn hơn và do đó, mang lại lợi suất thấp hơn. Hơn nữa, giá trị của xe ô tô giảm dần theo thời gian nên rủi ro hơn so với cho vay mua nhà. Những yếu tố này là một minh chứng cho thấy thị trường cho vay mua xe ở Việt Nam chỉ là thị trường ngách, nơi các ngân hàng có quy mô nhỏ tận dụng để thúc đẩy tăng trưởng tín dụng.

Tính đến cuối 2019, nợ xấu từ cho vay mua ô tô đã tăng đáng kể từ 0,7% cuối 2015 lên 2,7% cuối 2019. Nhận thức được rủi ro từ hoạt động cho vay mua ô tô gia tăng, TPB đã thắt chặt chính sách phê duyệt tín dụng (giảm tỷ lệ cho vay theo giá trị xuống mức phổ biến 80%, thời hạn tối đa 6 năm). Dù điều này sẽ làm triển vọng tăng trưởng trong tương lai của phân khúc này chậm lại, chúng tôi tin rằng việc kiểm soát nợ xấu hiện nay là quan trọng hơn. Từ giữa năm 2019, TPB đã tích cực tập trung vào việc tái cấu trúc dư nợ cho vay, chuyển sang hình thức cho vay đảm bảo hơn (cho vay mua nhà thế chấp).

BVSC Khuyến nghị

TPB đóng cửa ở mức VND23.700/cổ phiếu vào ngày 23/9/2020, giao dịch ở mức P/E và P/B năm 2020 là 5,87x và 1,17x và năm 2021 là 5,08x và 0,95x với ROAE trung bình năm 2020-21 là 21,4%. BVSC đưa ra quan điểm NEUTRAL đối với TPB với mức giá mục tiêu 1 năm là 25.600 đồng/cp (tiềm năng tăng giá 8,0%), định giá cổ phiếu ở mức P/B năm 2020 và 2021 lần lượt là 1,26x và 1,02x.

TPB là ngân hàng bán lẻ quy mô nhỏ, hiện đại, am hiểu công nghệ với thế mạnh chủ chốt trong thị trường cho vay mua nhà và ô tô, sử dụng phương pháp cho vay theo chuỗi giá trị. BVSC tin rằng TPB có vị thế mạnh mẽ để phục hồi sau đại dịch Covid-19 nhờ thanh khoản và nền tảng vốn vững chắc hơn, nhờ quan tâm đến ngân hàng kỹ thuật số. Điều này cho phép TPB không những theo đuổi chiến lược dài hạn mà còn thâm nhập hơn nữa mảng cho vay bán lẻ có bảo đảm, đặc biệt là thế chấp nhà ở, bổ sung cho việc tăng trưởng thu nhập từ lãi; mà còn mở rộng cơ sở khách hàng trong bối cảnh gia tăng nhanh chóng của xu hướng số hóa ngành ngân hàng và do đó, thúc đẩy tăng thị phần, CASA và thu nhập ngoài lãi. Chu kỳ NPL hiện tại có vẻ lành mạnh hơn so với chu kỳ trước, trang bị tốt với LLRC tốt và đệm dự phòng cụ thể ở mức cao.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành

Theo KTDU