Năm 2008 - khủng hoảng tài chính bùng nổ, khắp nơi trên thế giới áp lực lạm phát, nợ công bắt đầu đè nén trên vai mỗi quốc gia. Khi ấy, nền kinh tế suy kiệt sẵn sàng nhấn chìm cả những tên tuổi hàng trăm năm lịch sử...

Bão kinh tế tàn phá đội tàu viễn dương thế giới

Gần 10 năm trôi qua kể từ khi cuộc khủng hoảng tài chính toàn cầu diễn ra năm 2008. Nước Mỹ - từ một nền kinh tế đầy uy lực bỗng chốc trở nên lao đao, choáng váng, vừa đỡ vừa lùi. Khi đó, thị trường bất động sản tại quốc gia này liên tục lao dốc, các hợp đồng cho vay khổng lồ bỗng chốc biến thành nợ xấu. Ngân hàng Lehman Brothers - định chế tài chính hơn 150 tuổi của Mỹ "tắt thở" ngay trong cuộc khủng hoảng.

Cũng năm đó, lần đầu tiên giá dầu vượt 140 USD/thùng nhưng sau đó mất hơn 70% giá trị. Thống kê cho thấy 15 quốc gia châu Âu lâm vào tình trạng suy thoái, các nước Châu Á như Nhật Bản hay Hàn Quốc cũng không thoát khỏi vòng xoáy này. Riêng Trung Quốc phải chi gần 600 tỷ USD cho gói kích thích kinh tế.

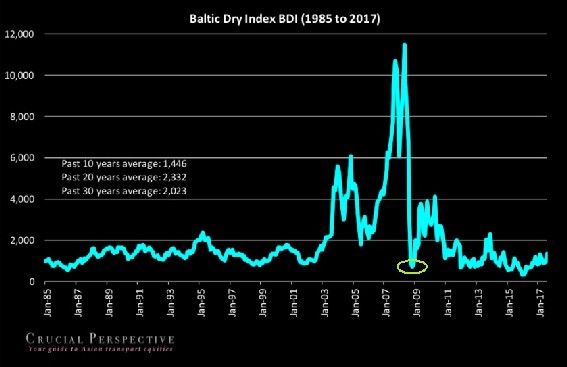

Cuối năm 2008, BDI (Baltic Dry Index, chỉ số thuê tàu hàng khô Baltic) tụt dốc hơn 90%, xuống còn gần 700 điểm.

Nguồn: Crucial perspective

Cơn khủng hoảng tài chính toàn cầu khiến hoạt động thương mại vận tải suy giảm nghiêm trọng. Khởi nguồn là giá cước vận tải hàng rời giảm sâu từ 30-50% so với năm 2007. Khối lượng hàng vận chuyển sụt giảm khiến một số hãng tàu lớn như Maersk Lines, NOL-APL buộc phải ngừng hoạt động trong suốt thời gian dài do chi phí quá lớn.

Đặc biệt, các quốc gia sử dụng nguồn nhiên liệu cao như Mỹ, Trung Quốc có chính sách thắt chặt chi phí, cắt giảm mức tiêu thụ khiến giá cước vận tải giảm mạnh. Thống kê năm 2015, xuất khẩu hàng hóa Trung Quốc giảm 1,8%, trong khi nhập khẩu giảm 13,2%. Do đó, nhu cầu nguyên liệu chế tạo sắt, thép tại quốc gia này cũng giảm theo.

Một viễn cảnh tồi tệ khác xảy ra khi các tàu phải neo tại cảng quá lâu gây tổn thất chi phí phải đem đi phá dỡ hoặc bán lại với mức giá thấp hơn 50-70% thời kỳ đầu, không loại trừ cả những tàu mới ngoài 20 năm tuổi.

Dù trước đó chỉ 1 năm, số lượng đơn đặt hàng đóng tàu container siêu lớn từ 12.000 – 15.000 TEU hay các loại tàu chở dầu cỡ Panamax (trọng tải từ 60.000 đến 80.000 tấn), Capesize (trọng tải từ 80.000 đến hơn 400.000 tấn),… gia tăng đột biến tạo sức ép quá lớn cho ngành vận tải biển. Trong đó, tàu Capesize chỉ chở được quặng sắt và than nên dễ dàng bị ảnh hưởng nhất khi có biến động về thị trường hàng hóa.

Nguồn: BDIIndex

Thứ Sáu, ngày 13/2/2016, lần đầu tiên lịch sử ghi nhận chỉ số BDI chạm đáy 290 điểm. Chỉ số cước giảm mạnh đẩy cơn khủng hoảng lên đến đỉnh điểm vào tháng 9/2016 khi HanJin Shipping Co. Ltd - Hãng vận tải biển số 1 Hàn Quốc đệ đơn xin phá sản.

HanJin từng sở hữu hàng trăm con tàu với mạng lưới phủ sóng khắp Á - Âu. Trong đó có hơn 60 tàu chở container lớn chuyên chở hàng trăm triệu tấn hàng hóa mỗi năm. Theo thống kê của Clarkson Research Services về vận tải biển, năm 2016, các hãng tàu thu về khoảng 9.800 USD/ngày, giảm hơn 70% so với 10 năm trước.

Tại Việt Nam, khó khăn chồng chất

Không nằm ngoài vòng xoáy khủng hoảng, Việt Nam cũng trải qua rất nhiều khó khăn khi lạm phát xảy ra, dư nợ vay cao khiến chi phí tài chính các doanh nghiệp đều tăng tạo áp lực lớn đối với lợi nhuận.

Từ năm 2014, lượng than nhập khẩu Trung Quốc giảm dần nên thị trường tàu hàng khô vẫn không mấy khả quan. Trước tình hình đó, nguồn cung về tàu vận tải hàng khô vẫn tiếp tục tăng cao hơn so với mức tăng của nhu cầu thị trường. Tổng trọng tải đội tàu thế giới năm 2014 tăng 4,3% so với năm 2013 gây nên sự mất cân đối cung- cầu trong vận tải biển.

Quý I/2016, các tuyến tàu biển Việt Nam đi Đông Nam Á hoặc châu Phi hầu như không đủ chi phí chạy tàu. Giá cước tàu chở gạo không đến 50 USD/tấn, cước tàu chở cát giảm một nửa chỉ còn 3 USD/tấn; hàng đá vôi, clinker mất giá 2/3 còn hơn 5 USD/tấn.

Nguồn: NH tổng hợp

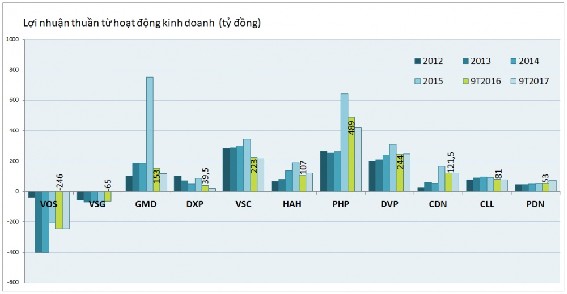

Tình hình kinh doanh diễn biến xấu đi khiến các hãng vận tải biển Việt Nam liên tục báo lỗ trong nhiều năm. Điển hình là Công ty Cổ phần Vận tải biển Việt Nam (Mã: VOS) lỗ hơn 400 tỷ đồng năm 2013 dù đã thanh lý 4 tàu, năm 2015 lỗ gần 296 tỷ đồng và lỗ tiếp 359 tỷ đồng năm 2016.

Trường hợp khác là CTCP Vận tải biển và thuê tàu (Mã: VST) năm 2016 lỗ lên tới 262,6 tỷ đồng hay CTCP Container Phía Nam (Mã: VSG) lỗ gần 94,5 tỷ đồng 2015. Những doanh nghiệp này lỗ triền miên, gần như không thấy lối thoát.

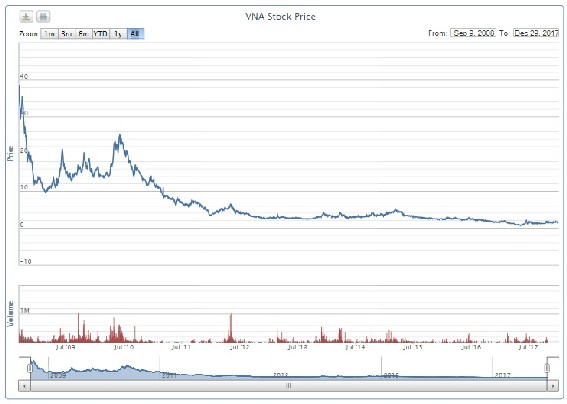

Thị giá cổ phiếu lao dốc không phanh và chưa có dấu hiệu dừng lại. Năm 2016, vốn hóa thị trường ngành cảng biển giảm 6,24%, thấp hơn so với VN-Index và có diễn biến xấu nhất trên thị trường chứng khoán. Trong đó, cổ phiếu của CTCP Vận tải biển Vinaship chỉ dao động quanh mức 1.000 đồng - 3.000 đồng/cp.

Diễn biến cổ phiếu VNA từ khi niêm yết (Nguồn: VND)

Hơn một thập kỷ qua, vận tải biển Việt Nam hầu hết là tàu hàng rời với quy mô nhỏ. Chính vì vậy, khi nền kinh tế toàn cầu suy giảm sẽ khiến hoạt động kinh doanh của các hãng tàu biển ảnh hưởng nặng nề. Tuy nhiên, từ giữa năm 2017, chỉ số tàu hàng khô (BDI) tăng trở lại, nhu cầu hàng hóa đang trên đà khởi sắc. Liệu ngành vận tải biển Việt Nam có thể kỳ vọng một viễn cảnh tốt đẹp hơn thời gian tới?

Nhật Huyền

Theo KTTD, Vietnambiz