Theo PHS, trong quý I/2022, CTCP Thế giới số (DGW - sàn HOSE) lập kỷ lục mới về doanh thu 6.957 tỷ đồng (tăng 39% so với cùng kỳ năm ngoái), động lực tăng trưởng đến từ tất cả các ngành hàng.

Nguồn: Báo cáo PHS.

Báo cáo cập nhật đối với CTCP Thế giới số (DGW), Chứng khoán Phú Hưng (PHS) cho biết, hai ngành hàng hàng cốt lõi là máy tính xách tay, máy tính bảng và điện thoại di động đóng góp 85% tổng doanh thu của công ty, lần lượt đạt mức tăng trưởng 62% và 36%. Lợi nhuận sau thuế tăng 97% so với cùng kỳ, đạt 210 tỷ đồng. Kết quả này đã cán mốc kế hoạch doanh thu thuần và vượt 5% kế hoạch lợi nhuận sau thuế của Công ty.

Theo PHS, ban lãnh đạo cũng đưa ra kỳ vọng cho kế hoạch quý II/2022 lạc quan như quý I với mức tăng trưởng doanh thu thuần khoảng 40%.

Ban lãnh đạo DGW đưa ra kế hoạch kinh doanh 2022 của công ty với doanh thu thuần và lợi nhuận sau thuế mục tiêu 26.300 tỷ đồng và 800 tỷ đồng, lần lượt tăng 25% và 22% so với mức thực hiện năm 2021.

Ban lãnh đạo DGW nhận định ngành hàng ICT của Công ty duy trì tăng trưởng 2 chữ số (ước tính trên 20%) nhờ (1) Hưởng lợi từ chiến dịch phát triển mạng 5G và Nghị định 98/2020/NĐ-CP của Chính Phủ (mục tiêu thị phần hàng xách tay Apple giảm từ 20-30% xuống còn 10% trong 2022); (2) Hưởng lợi giá bán sản phẩm ICT tăng hai chữ số do thiếu hụt chips toàn cầu tới cuối 2023; (3) Xu thế cao cấp hoá các sản phẩm điện thoại và Laptop, và (4) Dư địa tăng trưởng Laptop tại Việt Nam khá cao khi sản phẩm Laptop/ đầu người thấp hơn các nước trong khu vực. Đặc biệt, trong 2022, DGW kỳ vọng tiếp tục lập kỷ lục doanh thu mảng điện thoại di động khi Xiaomi gia tăng thị phần vượt trội tại Việt Nam.

DGW sẽ cho lên kệ các sản phẩm thiết bị gia dụng của Whirlpool vào cuối tháng 4/2022. Mục tiêu dài hạn của Công ty là chiếm 8 - 10% trong thị trường thiết bị gia dụng (quy mô 2.4 tỷ USD). DGW nỗ lực tìm kiếm ngành hàng mới còn dư địa tăng trưởng lớn nhằm hướng tới mục tiêu tăng trưởng ít nhất 25%/năm đến 2025 trong bối cảnh mức tăng trưởng ngành hàng ICT bắt đầu “hạ nhiệt”.

DGW dự kiến sẽ thực 1-2 deal M&A trong 2022 trong mảng FMCG. Công ty sẽ thâu tóm những công ty có quy mô nhỏ hơn so với DGW khoảng 20% để có sự tương đồng văn hóa kinh doanh. Thương vụ M&A của Công ty sẽ được sử dụng nguồn vốn từ lợi nhuận chưa phân phối và đi vay chứ không phát hành thêm cổ phiếu nhằm bảo vệ quyền lợi của Cổ đông.

DGW dự kiến chi trả cổ tức bằng tiền mặt với tỷ lệ 10% năm 2021 và phát hành cổ phiếu cho Cổ đông hiện hữu từ vốn chủ sở hữu với tỷ lệ 80%. Đồng thời, Công ty sẽ phát hành cổ phiếu ưu đãi cho người lao động (ESOP) năm 2022 với giá 10.000 đồng/cổ phiếu, theo tỷ lệ tối đa 2.5% tổng số cổ phiếu lưu hành.

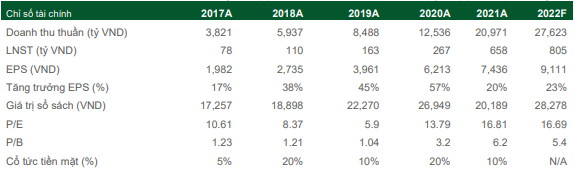

Trong 2022, PHS ước tính doanh thu thuần và lợi nhuận sau thuế của DGW đạt đạt 27.623 tỷ đồng (tăng 32% so với năm ngoái) và 805 tỷ đồng (tăng trưởng 22%), kỳ vọng vượt kế hoạch kinh doanh của Công ty đã đề ra.

Bằng phương pháp định giá DCF và P/E, PHS đưa mức giá hợp lý cho cổ phiếu DGW 152.000 đồng/cổ phiếu. Chúng tôi sẽ cập nhật thêm thông tin về kết quả kinh doanh quý 2 và định giá cổ phiếu DGW trong báo cáo tiếp theo.

Rủi ro: (1) Ngàng hàng ICT dần tiến tới bão hòa; (2) Rủi ro phân phối ngành hàng mới; (3) Rủi ro mất vị thế phân phối độc quyền; (4) Rủi ro pha loãng.

Nhật Minh

Theo KTĐU