Công ty Cổ phần Thế Giới Số (DGW) công bố kết quả kinh doanh (KQKD) Quý 4/2020 tăng trưởng mạnh nhờ các mảng ICT tăng trưởng mạnh mẽ.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) đã có báo cáo cập nhật đối với Công ty Cổ phần Thế Giới Số (DGW).

KQKD Quý 4/2020 tăng trưởng tốt dựa trên động lực từ mảng ICT

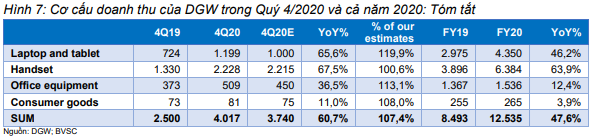

DGW công bố KQKD Quý 4/2020 tăng trưởng mạnh nhờ các mảng ICT tăng trưởng mạnh mẽ. DGW ghi nhận KQKD Quý 4/2020 xuất sắc: Doanh thu thuần đạt mức cao kỷ lục là 4.017 tỷ (+60,7% YoY), trong khi LNST sau CĐTS tăng mạnh 69,4% YoY lên 84,9 tỷ. Lũy kế cả năm 2020, doanh thu thuần của DGW đạt 12.535 tỷ (+47,6% YoY) và LNST-MI đạt 252,3 tỷ (+54,9% YoY); hoàn thành 102%/104% ước doanh thu thuần/LNST sau CĐTS cả năm của BVSC ở Báo cáo ngành ICT (đã được cập nhật trước đó).

Nguồn: Báo cáo BVSC

Xiaomi duy trì vị thế tốt và đóng góp lần đầu tiên của iPhone là động lực chính. Doanh số ĐTDĐ Quý 4/2020 tăng mạnh 67,5% YoY lên 2.228 tỷ, sát với ước tính của BVSC là 2.215 tỷ. Doanh thu ĐTDĐ tăng tiếp tục nhờ vào Xiaomi tiếp tục mở rộng thị phần lành mạnh và đóng góp lần đầu từ phân phối các sản phẩm iPhone 12 được hưởng ứng rất thành công tại Việt Nam.

Đạt kỷ lục quý mới. Doanh thu từ laptop của DGW tiếp tục tăng trưởng ấn tượng 65,6% YoY đạt 1.199 tỷ, vượt gần 20% ước tính của BVSC. Ngoài xu hướng gia tăng học tập và làm việc trực tuyến, kết quả tích cực của DGW còn được thúc đẩy bởi đóng góp của các sản phẩm mới là Apple và Huawei.

Tăng trưởng tốt vượt dự báo. Doanh thu mảng thiết bị văn phòng phục hồi tốt với doanh thu đạt 509 tỷ (+36,5% YoY) sau khi chững lại trong Quý 3/2020 với mức tăng trưởng chỉ 2,0% YoY. Ban lãnh đạo cho biết nhờ (1) Tình hình dịch COVID-19 đã được kiểm soát tốt và ổn định hơn, cải thiện niềm tin tiêu dùng của cả doanh nghiệp và người tiêu dùng; và (2) Doanh mục sản phẩm và dịch vụ đa dạng của Công ty.

Các hợp đồng mới bổ sung tăng trưởng. Doanh thu mảng hàng tiêu dùng đạt 81 tỷ (+11% YoY), thúc đẩy bởi đóng góp các hợp đồng đã ký và ký mới như phân phối các thuốc xương khớp từ Ý.

Biên EBIT Quý 4/2020 tăng lên 2,4% (đi ngang QoQ; +10 bps YoY), nhờ kiểm soát chặt chẽ chi phí hoạt động, giảm xuống 4,0% DTT so với 4,3% trong Quý 4/2019. BLN gộp Quý 4/2020 mức 6,3%, BVSC cho rằng BLN gộp của từng mảng sản phẩm vẫn ở mức ổn định. Do các mảng có BLN gộp cao như hàng tiêu dùng và thiết bị văn phòng có tăng trưởng thấp hơn mức tăng trưởng chung giải thích cho BLN gộp Quý 4/2020 kém hơn Quý 4/2019.

Lợi nhuận tài chính ròng mạnh mẽ thúc đẩy bởi tăng trưởng lợi nhuận tài chính lên 21,6 tỷ (+46,9% YoY), trong khi đó chi phí lãi vay giảm mạnh 73,3% YoY xuống mức 2,4 tỷ nhờ dòng tiền tốt.

Bảng cân đối kế toán và dòng tiền hoạt động mạnh. Đến cuối Q4/2020, tổng tài sản của DGW là 3.066 tỷ; với vị thế tiền và tiền gửi là 878,1 tỷ (28,6% tổng tài sản). Trong khi DGW duy trì sử dụng nợ vay dài hạn, các khoản nợ ngắn hạn tăng nhẹ 1,5% YTD lên mức 630 tỷ. Đòn bẩy duy trì ở mức thấp với tỷ lệ D/A là 0,21x. Dòng tiền từ hoạt động kinh doanh tiếp tục duy trì rất mạnh mẽ, chứng minh hơn nữa việc gia tăng năng lực thương thảo của DGW với cả các nhà cung cấp và khách hàng của mình.

BVSC dự báo LNST 2021 tăng trưởng cao, 28% YoY

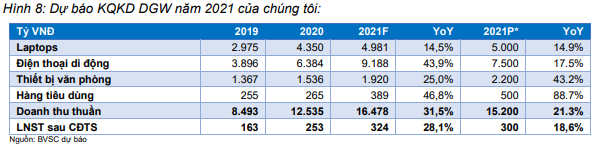

BVSC dự phóng LNST năm 2021 của DGW tăng trưởng 28% YoY. BVSC dự phóng doanh thu thuần của DGW năm 2021 đạt 16.478 tỷ (+31,4% YoY) và LNST đạt 324 tỷ (+28,1% YoY). BVSC nhận thấy tiềm năng tăng dự báo KQKD năm 2021 dựa trên: (1) Xu hướng tăng trưởng mảng laptop và thiết bị văn phòng đang có tiến triển tốt hơn nhiều so với kỳ vọng của BVSC; và (2) Tình hình phân phối iPhones 12 hiện đang rất tích cực tại Việt Nam, khi các nhà phân phối ủy quyền của Apple đang hưởng lợi từ lấy thị phần từ kênh hàng xách tay trong thời gian gần đây nhờ chính sách hỗ trợ tích cực từ hãng và Nghị định 98/2020 mà chúng tôi đã thảo luận ở Báo cáo Ngành ICT.

Chi tiết dự báo từng mảng của BVSC. (Nguồn: Báo cáo BVSC)

BVSC đưa ra khuyến nghị

BVSC hiện đang khuyến nghị OUTPERFORM với DGW với giá mục tiêu là 88.500 đồng/cp (17% upside). DGW đóng cửa tại mức giá 76.900 đồng/cổ phần, đang giao dịch tại mức PEG hấp dẫn là 0,36x với mức tăng trưởng LNST dự phóng năm 2021 là 28% và ROE tăng lên mức 23,4%. BVSC ưa thích DGW với triển vọng tăng trưởng đầy hứa hẹn hậu thuẩn bởi vị thế độc quyền phân phối các sản phẩm Xiaomi chất lượng hợp lý ở khung giá phải chăng, hưởng lợi từ chính sách hỗ trợ từ Apple và Nghị định 98 giành thị phần từ kênh hàng xách tay, nền tảng cơ bản tốt với năng lực thương thảo gia tăng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU