Ba năm 'ổn định' dưới thời ông Lê Minh Quốc

Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank - Mã: EIB) vừa bất ngờ bãi nhiệm chức danh Chủ tịch Hội đồng quản trị (HĐQT) đối với ông Lê Minh Quốc. Đồng thời, bổ nhiệm bà Lương Thị Cẩm Tú thay ông Quốc kể từ ngày 22/3. Động thái thay đổi người lãnh đạo của Eximbank diễn ra ngay trước thềm Đại hội cổ đông thường niên năm 2019, dự kiến sẽ diễn ra vào ngày 26/4 tại TPHCM.

Ông Lê Minh Quốc được bầu làm Chủ tịch HĐQT Eximbank nhiệm kì VI (2015 - 2020) vào một cuộc ĐHCĐ bất thường vào tháng 12/2015 khi Eximbank đang nằm trong "tâm bão" với một loạt hệ quả xấu để lại từ thời lãnh đạo trước và không đồng nhất trong nội bộ các cổ đông.

Trong hơn 3 năm dưới sự lãnh đạo của ông Quốc, hoạt động kinh doanh của Eximbank đã có những chuyển biến theo hướng tích cực nhưng cũng xuất hiện nhiều vấn đề nổi cộm.

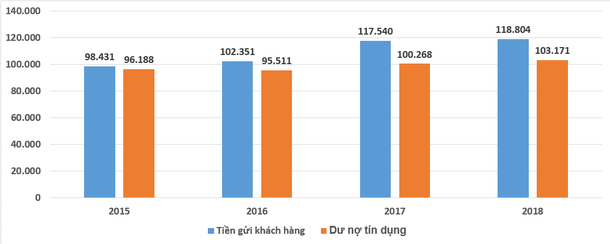

Theo báo cáo tài chính quí IV/2018, tính đến hết tháng 12/2018, tổng tài sản của Eximbank đạt 152.709 tỉ đồng, tăng 2,2% so với năm trước. Cho vay khách hàng chỉ tăng trưởng khiêm tốn 2,9% và số dư tiền gửi khách hàng của Eximbank tăng 1,08%.

Kết thúc năm 2018, Eximbank là một trong những ngân hàng có tốc độ tăng trưởng tín dụng và huy động thấp nhất hệ thống.

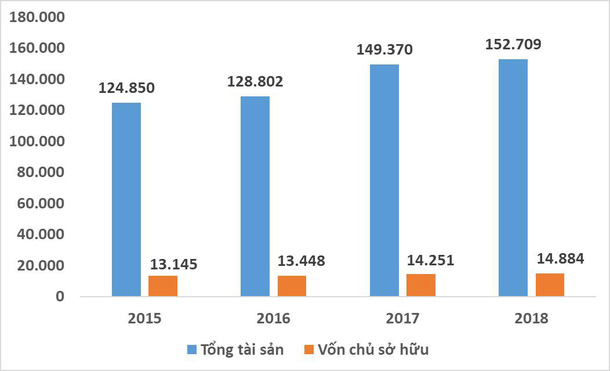

Tính chung trong giai đoạn từ năm 2016 đến năm 2018 (thời gian ông Quốc đảm nhiệm cương vị Chủ tịch HĐQT), tổng tài sản của Eximbank tăng trưởng với tốc độ bình quân 6,94%/năm; vốn chủ sở hữu tăng trưởng 4,23%/năm; tiền gửi khách hàng tăng 6,5%/năm.

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Đặc biệt, tăng trưởng cho vay bình quân của Eximbank trong giai đoạn này chỉ ở mức 2,36%/năm, thấp hơn rất nhiều so với mức tăng trưởng tín dụng của hệ thống.

Theo số liệu của CTCP Chứng khoán TP HCM - HSC, kể từ năm 2011, tốc độ tăng trưởng gộp bình quân cho vay khách hàng tại Eximbank chỉ đạt 4,2%/năm khiến ngân hàng bị giảm thị phần. Từ vị trí Top 10 ngân hàng thương mại về thị phần hiện Eximbank đã rơi xuống Top 15.

HSC nhận định rằng sự thiếu vắng một chiến lược trung hạn thực sự đã khiến Eximbank mất định hướng và tăng trưởng cho vay không được đều trong nhiều năm.

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

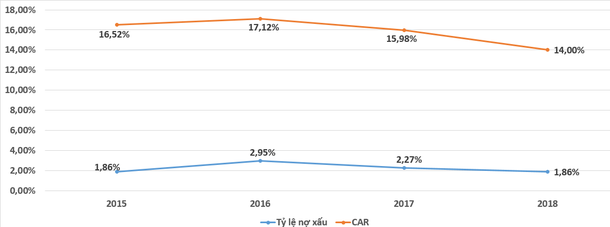

Xét về các tỉ lệ an toàn hoạt động, tỉ lệ nợ xấu của Eximbank cũng không có nhiều cải thiện trong 3 năm qua, thậm chí trong năm 2016 tỉ lệ này còn vọt lên gần 3%. Bên cạnh đó, hệ số an toàn vốn tối thiểu (CAR) của Eximbank cũng có xu hướng giảm từ mức 16,52% tại thời điểm cuối năm 2015 xuống 14% vào cuối năm 2018 (ước tính của HSC).

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

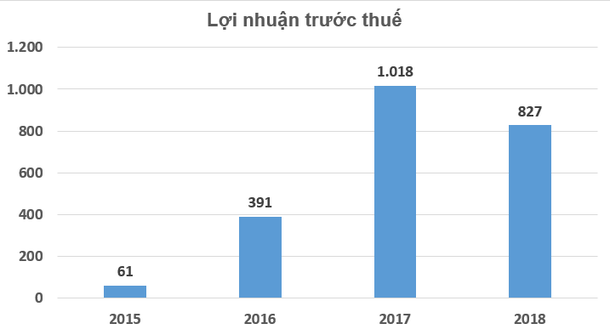

Mặc dù các chỉ tiêu tài sản và an toàn vốn không có nhiều chuyển biến nhưng kết quả kinh doanh của Eximbank đã được cải thiện rõ rệt trong giai đoạn ông Quốc làm Chủ tịch HĐQT.

Cụ thể, ngay trong năm đầu tiên ông Quốc đảm khi đảm nhiệm cương vị này (2016), lợi nhuận trước thuế của Eximbank đã tăng mạnh lên hơn 390 tỉ đồng, gấp hơn 6 lần năm 2015. Tốc độ tăng lợi nhuận phi mã cũng được duy trì trong năm 2017 với mức lãi trước thuế 1.018 tỉ đồng.

Cho dù, lợi nhuận của Eximbank đã sụt giảm trong năm 2018 khi chỉ đạt 827 tỉ đồng nhưng tính chung trong giai đoạn 2016 – 2018, lợi nhuận của ngân hàng vẫn đạt mức tăng trưởng gộp bình quân hơn 38%/năm.

Đương nhiên không thể không nói đến nguyên nhân về con số lợi nhuận thấp của các năm 2014 - 2015 là lãi dự thu. Năm 2010, lợi nhuận trước thuế của ngân hàng là 2.378 tỉ đồng và sang năm 2011, lợi nhuận nhảy vọt lên 4.056 tỉ đồng, lãi dự thu của Eximbank cũng tăng đột biến từ 1.349 tỉ đồng lên 2.493 tỉ đồng.

Lợi nhuận tăng đột biến đó đã phải trả giá bằng việc tăng chi phí trích lập dự phòng rủi ro ở các năm sau. Đến năm 2014 và 2015 lợi nhuận chỉ đạt khoảng 60 tỉ đồng.

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Diễn biến tổng tài sản và vốn chủ sở hữu Eximbank từ cuối năm 2016 đến cuối năm 2018 (đơn vị:Tỉ đồng - Nguồn: BCTC Eximbank, QT tổng hợp)

Những vụ "bốc hơi" tiền gửi "tai tiếng"

Một trong những "sự cố" của Eximbank trong giai đoạn ông Lê Minh Quốc giữ cương vị Chủ tịch HĐQT là hai vụ "bốc hơi" tiền gửi của khách hàng gây xôn xao dư luận.

Cụ thể, vào ngày 28/2/2018, đại gia Chu Thị Bình phát hiện bị mất số tiền gốc 245 tỉ đồng trong 3 sổ tiết kiệm gửi tại Eximbank. Nguyên nhân là bị nguyên Phó Giám đốc Eximbank chi nhánh TP.Hồ Chí Minh là Lê Nguyễn Hưng lợi dụng chức vụ, làm giả giấy tờ rút tiền rồi bỏ trốn.

Kết quả, Tòa án Nhân dân TP.HCM đã tuyên án buộc Eximbank có trách nhiệm hoàn trả tiền gốc và lãi trong ba sổ tiết kiệm chưa được tất toán cho bà Chu Thị Bình.

Vụ việc thứ hai liên quan đến việc 6 khách hàng gửi tiết kiệm tại phòng Giao dịch Eximbank Đô Lương (tỉnh Nghệ An) từ năm 2012 đến năm 2016 bị nhân viên ngân quỹ là Nguyễn Thị Lam làm giả giấy tờ rồi rút chiếm đoạt hơn 50 tỉ đồng. Cuối cùng, Eximbank cũng buộc phải đền bù phần lớn số tiền thiệt hại trong vụ việc này.

Có thể nói hai sự cố này đã tác động tiêu cực tới uy tín của Eximbank và là một nguyên nhân khiến tăng trưởng huy động của ngân hàng chỉ đạt mức rất thấp gần 1,1% trong năm 2018.

Bên cạnh đó, những chi phí đền bù liên quan đến hai vụ việc này cũng góp phần khiến lợi nhuận của ngân hàng sụt giảm trong năm vừa qua. Cụ thể, trong năm 2018, chi phí hoạt động của Eximbank đã tăng mạnh hơn 31% lên 2.900 tỉ đồng do trích lập dự phòng hơn 390 tỉ đồng.

HSC cho rằng khoản dự phòng lớn trích lập trong năm có thể liên quan đến vụ việc lừa đảo chiếm đoạt tiền gửi của khách hàng. Nếu không tính các khoản này thì chi phí hoạt động chỉ tăng khoảng 16%.

Quốc Thụy

Theo Kinh tế & Tiêu dùng