Theo VDSC, ngành ngân hàng phân hóa mạnh trong thời kỳ đại dịch. Covid-19 đã tác động mạnh đến nền kinh tế do tác động tiêu cực đến nhu cầu vay vốn, khả năng tài chính của khách hàng và chất lượng tài sản của các ngân hàng.

Ảnh minh họa

Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng hỗ trợ nền kinh tế bằng các biện pháp như hạ lãi suất, cơ cấu lại nợ, giãn thời hạn trả, miễn, giảm lãi suất và duy trì nhóm nợ. Những hành động kịp thời này ngay từ đầu năm - khi đại dịch vừa bùng phát - đã giúp duy trì đà tăng trưởng tích cực cho nền kinh tế.

Điều này hứa hẹn sự phục hồi tăng trưởng tín dụng vào năm 2021, kéo theo đó là thu nhập hoạt động của các ngân hàng. Sự tăng trưởng này được kỳ vọng sẽ còn được hỗ trợ bởi một số ngân hàng cải thiện bộ đệm vốn và thanh khoản hệ thống dồi dào. Tuy nhiên, sự tăng trưởng đi kèm với chi phí. Về mục tiêu trung hạn của Ngân hàng Nhà nước nhằm tạo ra một hệ thống ngân hàng ổn định, an toàn hơn, Ngân hàng nhà nước đã phải từ bỏ một số mục tiêu và hoãn một số quy định thắt chặt.

VDSC cho rằng đại dịch đã có thể ảnh hưởng mạnh đến nền kinh tế hơn, nếu Chính phủ không kéo dài thời gian tác động để các ngân hàng có thời gian xử lý nợ xấu. Trong năm 2021, VDSC kỳ vọng Chính phủ sẽ ban hành các quy định bổ sung để giảm bớt áp lực cho các ngân hàng thương mại, tạo cơ hội cho các ngân hàng này đạt được mức tăng trưởng tín dụng 11,4-14,7%.

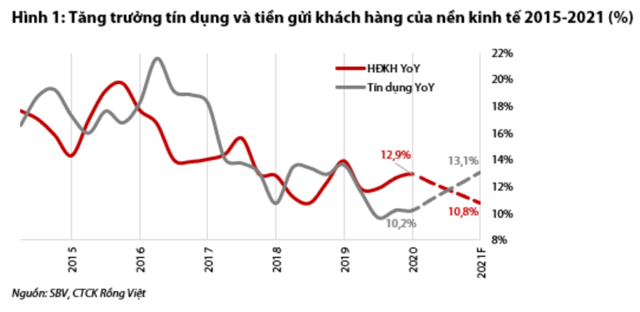

Năm 2020, thanh khoản của hệ thống ngân hàng khá dồi dào. Điều này là do chênh lệch âm giữa tăng trưởng tín dụng và huy động liên tục kéo dài mặc dù vào thời điểm cuối năm, nhu cầu tín dụng có cải thiện. Trong khi đó, nền kinh tế Việt Nam phụ thuộc rất nhiều vào tín dụng. Do đó, tăng trưởng thấp của nền kinh tế có tác động qua lại đến cầu tín dụng yếu. VDSC cũng không loại trừ một phần lớn dư nợ tín dụng tăng thêm trong những tháng cuối năm 2020 là do đảo nợ và lãi nhập gốc. Điều này đặt ra câu hỏi về chất lượng tăng trưởng tín dụng và các tác động qua lại của nó với tăng trưởng GDP.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật về ngành ngân hàng.

Kỳ vọng về một mức chênh lệch tăng trưởng tín dụng dương kéo dài

Nỗ lực của Việt Nam đã giúp giảm tác động của đại dịch đối với nền kinh tế. Đặc biệt, Việt Nam hạn chế các chuyến bay quốc tế và yêu cầu cách ly đối với du khách. Các biện pháp nghiêm ngặt đã được áp dụng để ngăn chặn nền kinh tế bị đóng cửa trong một thời gian dài. Hai lần cách ly xã hội, mà một lần trong số này là cục bộ, dẫn đến tăng trưởng tín dụng năm 2020 so với năm ngoái mở rộng.

Nguồn: Báo cáo VDSC

Sự cải thiện trong việc kiểm soát đại dịch đã giúp tăng niềm tin của doanh nghiệp và người tiêu dùng, dẫn đến tăng trưởng tín dụng mạnh trong những tháng cuối năm. VDSC kỳ vọng rằng sự tăng trưởng ổn định của các hoạt động kinh tế trong điều kiện bình thường mới sau khi đại dịch được kiểm soát sẽ giúp nhu cầu tín dụng phục hồi mạnh mẽ.

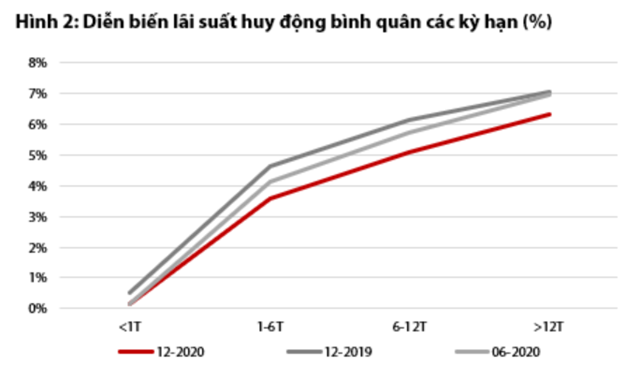

Việc hạ trần lãi suất huy động đã tạo dư địa cho các ngân hàng giảm lãi suất cho vay. Nó đã tạo ra một môi trường tích cực cho tăng trưởng kinh tế, mà VDSC kỳ vọng sẽ kéo dài ít nhất đến năm 2023-2024. Năm 2020, những lần giảm lãi suất đầu tiên ảnh hưởng đến lãi suất huy động kì hạn ngắn hơn, trong khi các đợt giảm lãi suất sau tác động nhiều đến lãi suất huy động kì hạn dài hơn. Dựa trên CPI của năm 2020 là hơn 3%, cho năm 2021, VDSC dự đoán sẽ ít dư địa cho việc cắt giảm lãi suất tiền gửi hơn so với năm 2020. Việc cắt giảm lãi suất tiềm năng sẽ là ở lãi suất tiền gửi dài hạn.

Nguồn: Báo cáo VDSC

Đối với năm 2021, VDSC cho rằng nhu cầu tín dụng sẽ phục hồi cùng với nền kinh tế. Tăng trưởng khoảng 11,4-14,7%, bình quân 13,1%. Trong khi đó, tăng trưởng huy động khách hàng dự kiến đạt 9,2-12,3%, bình quân 10,8% cho năm 2021.

Cụ thể, các ngân hàng quốc doanh được kỳ vọng sẽ duy trì tăng trưởng tín dụng quanh mức trung bình ngành do nguồn vốn được cải thiện. Các ngân hàng quốc doanh áp dụng Thông tư 41/2016/TT-NHNN có hệ số CAR là 9,5% vào cuối quý 3. VDSC kỳ vọng con số này sẽ đủ cho tăng trưởng tín dụng 1,5-2,0 năm. Áp lực tăng vốn đối với nhóm này sẽ tăng dần về cuối năm. Các ngân hàng tư nhân áp dụng Thông tư 22/2019/TT-NHNN đã ghi nhận hệ số CAR là 9,7% vào cuối quý 3/2020. Mức này nhiều khả năng sẽ không đáp ứng được mức tăng trưởng tín dụng trên 10% trong năm tới. Các ngân hàng này cũng đang chịu áp lực đáp ứng yêu cầu Basel II.

Các quy định được nới lỏng nhưng vẫn đúng hướng

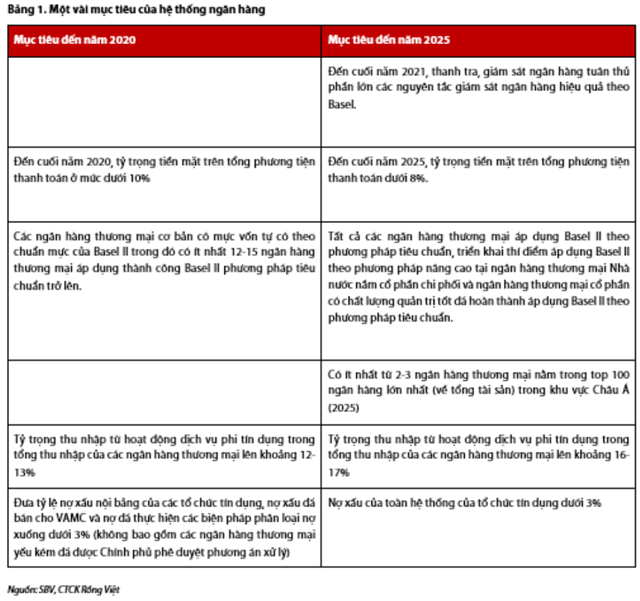

Để chống lại những tác động tiêu cực của đại dịch Covid-19 đối với nền kinh tế, một số quy định đã được Chính phủ nới lỏng. Cụ thể, theo Thông tư số 22/2019/TT-NHNN, các tổ chức tín dụng phải hạ mức trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn xuống dưới 40% kể từ ngày 01/01/2020 và xuống dưới 37 % từ ngày 1 tháng 10 năm 2020. Mức trần tiếp tục được kéo xuống theo lộ trình và đến ngày 1 tháng 10 năm 2022, mức trần là 30%. Tuy nhiên, lộ trình này được dời lại trong bối cảnh hoạt động cho vay chậm lại. Theo đó, Ngân hàng Nhà nước đã ban hành Thông tư số 08/2020/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 22/2019. Lộ trình được kéo lùi lại 1 năm.

Về xu hướng thanh toán không dùng tiền mặt, Chính phủ cũng không đạt được mục tiêu đến năm 2020. Các quy định được ban hành nhằm giúp tạo môi trường tích cực cho fintech và các giao dịch không tiền mặt. Tuy nhiên, vào cuối 9T2020, tiền mặt trong tổng thanh khoản vẫn ở mức trên 11%, trong khi mục tiêu của năm 2020 là dưới 10%.

VDSC đánh giá rằng sẽ khó đạt được mức dự kiến dựa trên xu hướng trong các quý gần đây. Về thu nhập từ dịch vụ, Ngân hàng Nhà nước bước đầu định hướng đa dạng nguồn thu nhập cho các ngân hàng. Tuy nhiên, dựa trên báo cáo tài chính của các ngân hàng niêm yết trong 9T2020, VDSC cho rằng chỉ có một vài ngân hàng sẽ đáp ứng yêu cầu này. VDSC cũng kỳ vọng rằng Ngân hàng Nhà nước Việt Nam sẽ sớm ban hành các quy định để giải tỏa áp lực chuyển nhóm xuống nợ xấu của nợ tái cơ cấu và giữ nợ xấu toàn ngành dưới 3%. Đây là mức yêu cầu mà các ngân hàng vi phạm phải bán nợ xấu cho VAMC. Nợ xấu dự kiến sẽ tiếp tục chịu áp lực do độ trễ kéo dài 0,5-1,0 năm.

Nhìn chung, không phải tất cả các mục tiêu đều đạt được do Covid-19. Những nỗ lực của Ngân hàng Nhà nước nhằm duy trì một hệ thống ngân hàng lành mạnh, vững chắc, đáp ứng các tiêu chuẩn toàn cầu và đóng vai trò quan trọng trong nền kinh tế, đã chuyển sang mục tiêu cung cấp đủ vốn cho nền kinh tế, hỗ trợ doanh nghiệp và người dân và vẫn duy trì hoạt động ngân hàng. Mặc dù còn chưa đạt nhiều mục tiêu của năm 2020, VDSC tin rằng hệ thống ngân hàng sẽ sớm trở lại bình thường khi tác động từ dịch giảm dần vào năm 2021. Các quy định mới dự kiến sẽ hỗ trợ để giúp đạt được mục tiêu cho năm 2025.

Nguồn: Báo cáo VDSC

Tạ Thành

Theo KTDU