Theo VDSC, tăng trưởng tín dụng ổn định trong tháng 6 cũng như nửa đầu năm 2021 dù dịch COVID-19 có bùng phát tại một số thời điểm. Trong báo cáo cập nhật đối với ngành ngân hàng, Chứng khoán Rồng Việt (VDSC) dự báo tăng trưởng tín dụng quý 3/2021 sẽ đạt 9,5-10,5% so với đầu năm, nhờ nền lãi suất cho vay thấp, tác động không đồng đều của đại dịch và hoạt động giãn cách xã hội dịu lại.

Ngành ngân hàng trong nửa đầu năm 2021: Duy trì động lượng

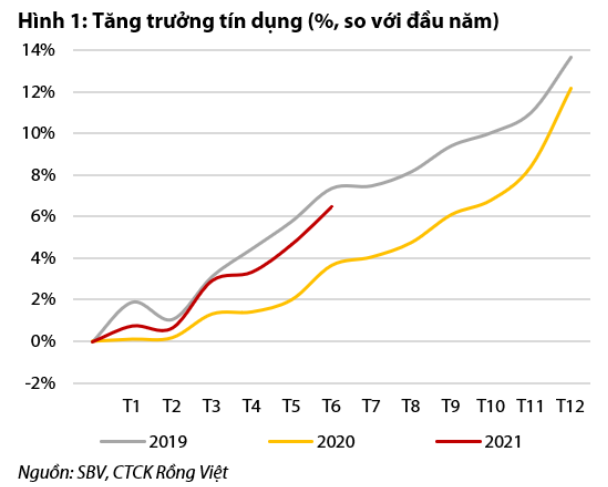

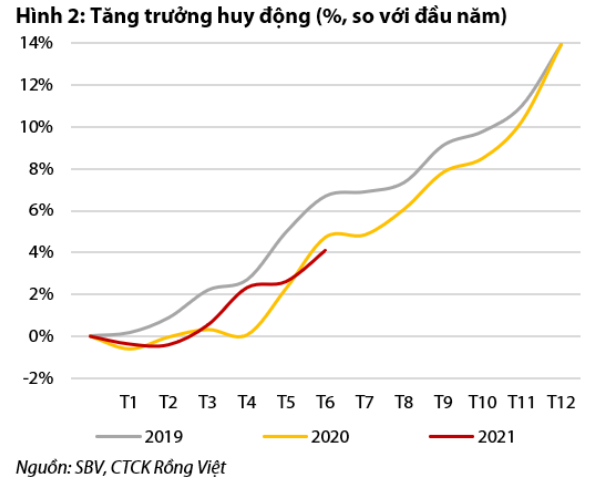

Theo VDSC, tăng trưởng tín dụng tháng 6 đạt 6,5% so với đầu năm, tương đương với mức tăng trưởng 15,2% so với cùng kỳ năm trước. Ở chiều ngược lại, số dư huy động tăng 4,1% so với đầu năm và 13,2% theo năm.

Động lượng tăng dường như được đẩy mạnh so với một tháng trước đó, thể hiện qua độ dốc cao hơn so với tháng 5/2021. So với số liệu công bố tính đến ngày 21 tháng 6 (tăng trưởng tín dụng và huy động lần lượt là 5,5% và 3,1% so với đầu năm), cơ sở tín dụng và tiền gửi đều tăng mạnh 1% chỉ trong vài ngày cuối tháng 6.

Nguồn: Báo cáo VDSC

Tính từ đầu năm, tăng trưởng tín dụng đã cải thiện động lượng với sự hỗ trợ của nền so sánh thấp, với độ dốc trong tăng trưởng nửa đầu năm 2021 gần như tương đương với năm 2019. Trong khi đó, tăng trưởng huy động cũng theo kịp tốc độ của năm ngóai. Chênh lệch tăng trưởng tín dụng và tiền gửi cũng đạt mức dương kể từ tháng 5 năm 2021, vốn đã được kì vọng trong Báo cáo Chiến lược năm 2021 của VDSC.

Cụ thể, VDSC dự báo rằng nền tảng thanh khoản tốt đủ tạo ra chênh lệch tăng trưởng tín dụng - huy động dương kéo dài trong 1-1,5 năm. Do vậy, VDSC không cho rằng chênh lệch hiện tại phản ánh sự thiếu hụt thanh khoản.

Nguồn: Báo cáo VDSC

Tăng trưởng tín dụng và tiền gửi trong quý 3/2021: Kỳ vọng chậm lại tạm thời

Cũng theo VDSC, do dịch bùng phát, nhiều biện pháp giãn cách đã được áp dụng. Một số ngân hàng lo ngại về rủi ro tín dụng gia tăng ở phía khách hàng, và kì vọng tình hình này sẽ duy trì trong quý 3/2021. Tuy nhiên, một số doanh nghiệp vẫn công bố lợi nhuận tăng trưởng mạnh và hoạt động ổn định trong buổi họp nhằm kêu gọi giảm lãi suất.

Do vậy, VDSC nghĩ ảnh hưởng của dịch là không đồng đều. Nói cách khác, có thể có tác động “kiểu chữ K”: các thành phần kinh tế bị ảnh hưởng với thời gian và độ mạnh yếu khác nhau. Điều này dẫn đến tình trạng cầu tín dụng vẫn ổn định ở một số vùng và ngành nghề, mà nguồn lực đang được phân bổ vào. Bất động sản đã là một trong số đó, vốn khiến nhà chức trách lo ngại về việc đầu cơ.

Trong quý 3, khảo sát cho thấy các ngân hàng thương mại thận trọng về tăng trưởng tín dụng hàng năm vì các diễn biến đại dịch có vẻ phức tạp, trong khi dự báo tăng trưởng huy động không thay đổi so với trước đó. Cuộc khảo sát phản ánh dự báo lần lượt là 11,2% và 9,6% cho tăng trưởng tín dụng và huy động. Tuy nhiên, VDSC cho rằng trừ khi được phê duyệt mở rộng hạn mức tín dụng lần thứ ba, tăng trưởng tín dụng có khả năng rơi vào khoảng 9,5-10,5% so với đầu năm vào cuối quý 3. Hiện tại, nguồn cầu vẫn duy trì tại một số thành phần kinh tế, nhưng các thủ tục giấy tờ đang bị ảnh hưởng, dẫn đến hạn chế trong giải ngân. Trong khi đó, hoạt động gửi tiền vẫn có thể thực hiện online dễ dàng.

Cắt giảm lãi suất: Tác động nhìn chung ở mức trung bình, nhưng sẽ có áp lực ngắn hạn

NHNN đã khuyến khích các ngân hàng giảm lãi suất cho vay đối với khách hàng. Sẽ chỉ có một số ngân hàng đưa ra gói lãi suất ưu đãi mới.

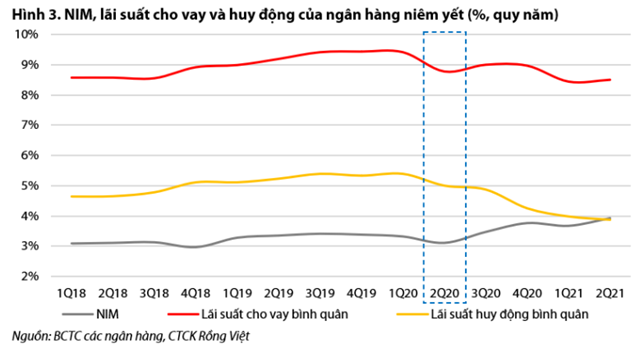

Trong năm ngoái, khi đợt giảm lãi suất xảy ra, các ngân hàng thương mại đã tiến hành hạ lãi suất huy động như một công cụ chủ chốt để giữ NIM (sau điều chỉnh rủi ro), duy trì tăng trưởng bảng cân đối và phù hợp lãi suất điều hành mới. Một số tổ chức tài chính, bao gồm các ngân hàng và công ty tài chính tiêu dùng, cũng cắt giảm chi phí hoạt động để đạt được mức hiệu quả khi chi phí tín dụng và NIM chịu nhiều áp lực.

Ban đầu, NIM quy năm giảm do chênh lệch trong thời gian tái định giá. Tuy nhiên, ngành ngân hàng đã sớm chứng kiến NIM tăng mạnh do cơ cấu tiền gửi thay đổi. Điều này dẫn đến việc các ngân hàng niêm yết công bố tăng trưởng lợi nhuận vượt trội từ quý 4/2020 cho đến quý 2/2021.

Ở thời điểm hiện tại, VDSC nghĩ rằng diễn biến đang có phần tương tự như. NIM quy năm có thể sẽ bị áp lực trong ngắn hạn, khả năng là trong vòng một quý dựa trên kỳ hạn tái định giá của các ngân hàng lớn. Tuy nhiên, VDSC không cho rằng chi phí hoạt động có thể giảm xuống mức thấp hơn mà có thể bền vững do CIR của ngành và một số ngân hàng đã giảm rất nhiều, một phần lớn trong đó đến từ việc giảm quy mô nhân sự.

Ngoài ra, VDSC cho biết, VDSC không kỳ vọng sẽ có sự chuyển dịch trong cơ cấu tiền gửi lần này. Ngược lại, động lượng tăng của chi phí tín dụng có thể không quá đáng kể dựa trên sự hỗ trợ của Thông tư 03, tốc độ mở rộng bảng cân đối ở mức trung bình do hạn mức tín dụng được cấp chưa đạt kỳ vọng.

Chứng khoán Rồng Việt (VDSC) cho biết: “Tóm lại, chúng tôi dự báo biên NIM sẽ bị ảnh hưởng tiêu cực trong ngắn hạn, và sự phục hồi sau khi tái định giá sẽ không đáng kể so với năm ngoái. Nhìn chung, NIM (quy năm) dự kiến vẫn có thể bền vững tại mức cao hơn trước đại dịch, nhưng thấp hơn mức đỉnh trong trong giai đoạn quý 4/2020 tới quý 2/2021”.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTDU