Dừng lúc đóng cửa, chỉ số VN-Index giảm 57,04 điểm (giảm 4,44%) còn 1.227,04 điểm, bên cạnh đó chỉ số VN30 cũng sụt 64,84 điểm (giảm 4,89%) xuống 1.260,85 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 38 mã tăng/458 mã giảm, ở rổ Vn30 chỉ có 1 cổ phiếu tăng trong khi có tới 29 cổ phiếu giảm. Nhóm midcap và smallcap cũng giảm lần lượt 5,28% và 5,32%.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: MSN (-6,84%), VHM (-3,37%), VPB (-6,96%), BID (-5,47%), CTG (-6,83%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: EIB (+1,64%), POW (+1,67%), VSH (+3,04%), NT2 (+3,02%), PDN (+6,96%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 14/6/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

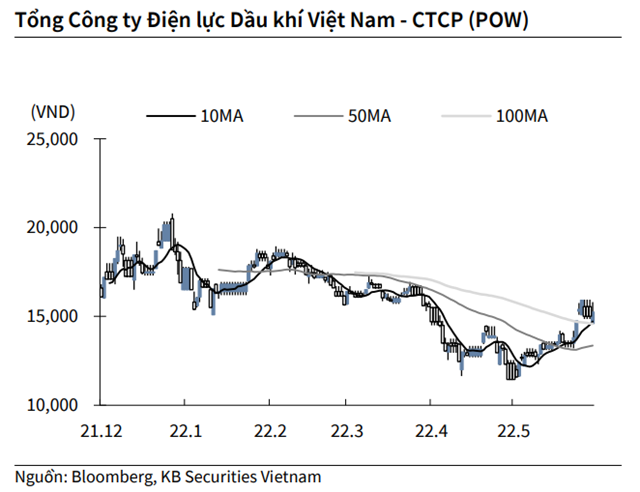

BSC: Khuyến nghị đối với cổ phiếu POW

Theo BSC, doanh thu thuần và lợi nhuận sau thuế của Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (POW – sàn HOSE) trong quý I/2022 lần lượt đạt 7.061 tỷ đồng (giảm 8% so với cùng kỳ năm ngoái) và 803 tỷ đồng (tăng 42%), do: (1) lượng điện thương phẩm giảm (giảm 21%) tại các nhà máy Cà Mau 1&2 (giảm 37%) và Vũng Áng 1 (giảm 33%), tuy vậy (2) giá vốn giảm mạnh bởi chi phí khác giảm mạnh (giảm 49%), khiến LNG tăng (17%).

Quan điểm đầu tư: Lượng điện huy động của POW khả quan trong trung hạn nhờ nhu cầu tiêu thụ điện hồi phục trong 2022 (dự kiến sẽ tăng 10%). Thêm vào đó, giá điện CGM được kỳ vọng sẽ tiếp tục duy trì tại mức cao (tăng 37% so với cùng kỳ năm ngoái trong tháng 3/2022).

BSC dự báo doanh thu thuần và lợi nhuận sau thuế của POW trong năm 2022 lần lượt đạt 28.413 tỷ đồng (tăng 15,7% so với năm ngoái) và 2.539 tỷ đồng (tăng 24,9%) với giả định: (1) giá CGM tiếp tục được neo mức cao 20%, (2) lượng điện huy động của mảng nhiệt điện khí phục hồi mạnh 62%, (3) lượng điện sản xuất của mảng thủy điện tăng 20.0% nhờ tình hình thủy văn vẫn khả quan.

BSC khuyến nghị mua cổ phiếu POW với giá mục tiêu 17.000 đồng/CP cho năm 2022, tương đương với upside 13,3%so với giá ngày 10/06/2022 dựa trên phương pháp định giá từng phần (SOTP), trong đó EV/EBITDA trung bình của các mảng điện khí, điện than và thủy điện lần lượt là 6.0x, 6.0x và 8.0x.

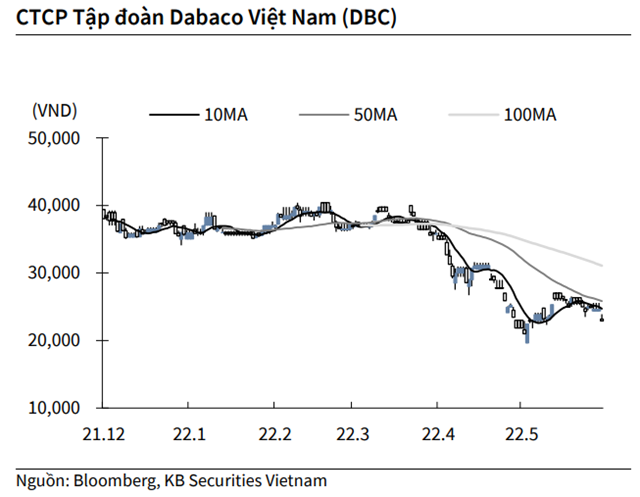

KBSV: Khuyến nghị đối với cổ phiếu DBC

Kết thúc phiên giao dịch ngày 13/6, cổ phiếu DBC giảm 6.91% xuống 22,900 VND/cổ phiếu.

CTCP Tập đoàn Dabaco Việt Nam công bố ngày 23/6 là ngày đăng ký cuối cùng để thực hiện quyền nhận cổ tức năm 2021 bằng cổ phiếu tỷ lệ 5%, người sở hữu 100 cổ phiếu được nhận 5 cổ phiếu mới. Tổng khối lượng phát hành 11.5 triệu cổ phiếu, vốn điều lệ sau phát hành tăng từ 2,304,8 tỷ đồng lên 2,420 tỷ đồng. Lượng cổ phiếu này được tự do chuyển nhượng. Nguồn vốn thực hiện là lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính hợp nhất năm 2021 đã kiểm toán.

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu POW

Kết thúc phiên giao dịch ngày 13/6, cổ phiếu POW tăng 1.67% lên 15,250 VND

Tổng Công ty Điện lực Dầu khí Việt Nam công bố kết quả kinh doanh tháng 5 với doanh thu 2,433 tỷ đồng, vượt 26% chỉ tiêu tháng và giảm 4% so với cùng kỳ năm 2021. Luỹ kế 5 tháng, doanh thu của công ty là 12,382 tỷ đồng, giảm gần 2.9% so với cùng kỳ năm ngoái và hoàn thành 51% kế hoạch năm.

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU