Dừng lúc đóng cửa, chỉ số VN-Index tăng 6,07 điểm (tăng 0,40%) lên 1.528,57 điểm, trong khi đó chỉ số VN30 giảm 1,06 điểm (giảm 0,07%) xuống 1.544,95 điểm. Độ rộng thị trường ở trạng thái trung tính, toàn thị trường có 223 mã tăng/225 mã giảm, ở rổ VN30 có 12 mã tăng/15 mã giảm. Nhóm Midcap và Smallcap tiếp tục lập các mức cao mới, lần lượt tăng 0,71% và 0,76%.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: VIC (+4,5%), VHM (+1,55%), VRE (+6,91%), BCM (+6,97%), BID (+2,56%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: MSN (-4,47%), CTG (-2,16%), HPG (-1,50%), GAS (-1,24%), TCB (-1,19%),…

BSC: Khuyến nghị đối với cổ phiếu D2D

D2D vừa trải qua một phiên tăng điểm mạnh mẽ với thân nến dài. Thanh khoản cổ phiếu vượt lên ngưỡng giao dịch trung bình 20 phiên, đồng thuận với xu hướng tăng của cổ phiếu. Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá này. Đường giá cổ phiếu cũng đã vượt lên đường MA20 và MA50, cho thấy đà tăng giá mạnh mẽ. Nhà đầu tư có thể mở vị thế tại ngưỡng 65.3, chốt lãi tại ngưỡng 70 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 60.

Nguồn: BSC

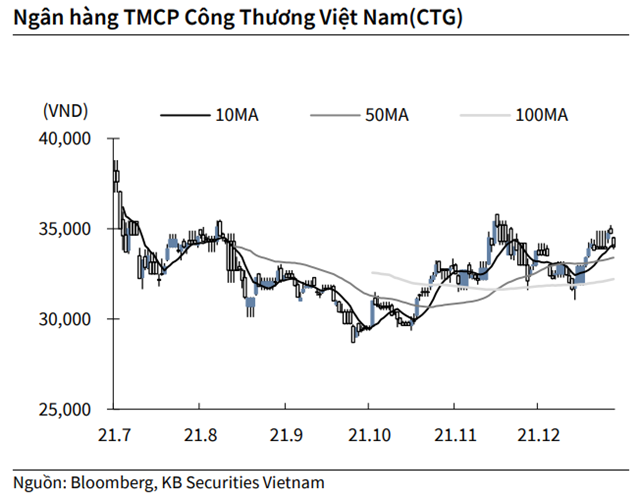

KBSV: Khuyến nghị đối với cổ phiếu CTG

Kết thúc phiên giao dịch ngày 6/1, cổ phiếu CTG giảm 2.2% xuống 34,000 VND/cổ phiếu.

Lãnh đạo VietinBank cho biết tính đến ngày 31/12/2021, dư nợ bình quân ngân hàng tăng 12.3% so với năm 2020, tiền gửi không kỳ hạn (CASA) tăng hơn 20% so với cùng kỳ.

Năm 2022, VietinBank đặt mục tiêu tăng trưởng lợi nhuận riêng lẻ và hợp nhất trước thuế 10 - 20%, tổng tài sản lên kế hoạch tăng 5-10%. Tín dụng tăng 10-14%, tỷ lệ nợ xấu dưới 2% và nguồn vốn huy động tăng trưởng 10-12%.

Nguồn: KBSV

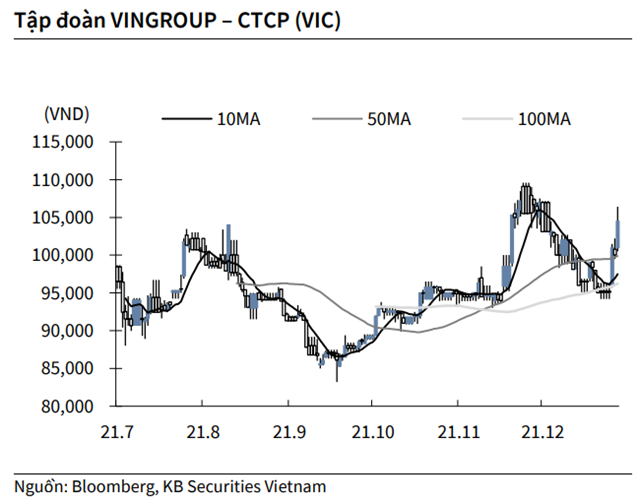

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 6/1, cổ phiếu VIC tăng 4.5% lên 104,500 VND/cổ phiếu.

Đại diện VinFast cho biết VinFast sẽ chính thức chuyển thành hãng xe điện 100% vào cuối năm 2022 và ngừng sản xuất các mẫu ôtô chạy xăng.Bên cạnh đó, VinFast dự định sản xuất và lắp ráp pin xe điện tại tổ hợp nhà máy ở Mỹ.

Nguồn: KBSV

BSC: Khuyến nghị đối với cổ phiếu HAX

Năm 2021, doanh thu thuần và lợi nhuận sau thuế và cổ đông thiểu số của Công ty Cổ phần Dịch vụ Ô tô Hàng Xanh (HAX – sàn HOSE) lần lượt dự bán đạt 5.801 tỷ đồng (tăng 4,2% so với năm trước) và 116 tỷ đồng (giảm 7 %), EPS FW2021 = 2,332 đồng \/CP, tương ứng với mức P/E FW2021 = 12.5x.

Năm 2022, doanh thu thuần và lợi nhuận sau thuế và cổ đông thiểu số của HAX lần lượt 6.317 tỷ đồng (tăng 8,9% so với năm trước) và 208 tỷ đồng (tăng 80%), EPS FW2021 = 4.208 đồng /CP, tương ứng với mức P/E FW2022 = 6.9x.

Các giả định chính cho kết quả kinh doanh HAX gồm (1) Sản lượng xe trong 2021-2022 lần lượt đạt 2.463 tỷ đồng (giảm 1,6% so với năm trước) và 2.586 chiếc (tăng 5%) và (2) Biên lợi nhuận gộp tăng mạnh từ mức 4,6% năm 2021 lên 6,0% 2022.

Lợi nhuận 2022 đạt đỉnh lịch sử (208 tỷ đồng, tăng trưởng 80%) nhờ (1) Nhu cầu bùng nổ sau dịch và kích thích bởi hỗ trợ phí trước bạ và (2) Biên lợi nhuận gia tăng do cạnh tranh suy giảm.

BSC khuyến nghị mua đối với cổ phiếu HAX với mức giá mục tiêu là 37.000 đồng/CP được xác định bởi phương pháp định giá P/E với P/E mục tiêu 2022 = 8.6x nhằm phản ánh (1) sự chuyển biển tích cực của ngành và sự tăng trưởng mạnh mẽ về mặt lợi nhuận doanh nghiệp và (2) mức P/E hợp lý tăng lên do bối cảnh lãi suất thấp.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU