Trong quí I, cho vay khách hàng của của Techcombank chi tăng trưởng 2,4% trong đó phụ thuộc rất nhiều vào tiến độ bán hàng đối với các dự án của Vingroup.

Ngân hàng TMCP Kỹ Thương Việt Nam (Nguồn: Techcombank)

Ngân hàng TMCP Kỹ Thương Việt Nam (Nguồn: Techcombank)

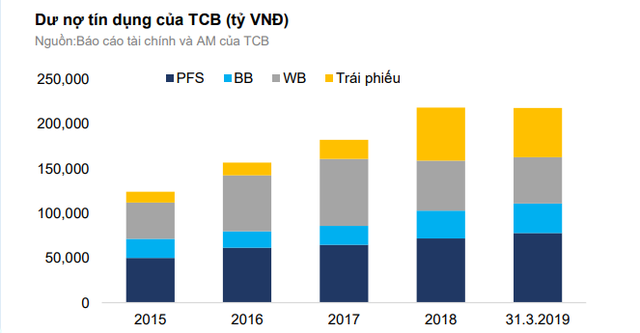

Cho vay khách hàng của Techcombank phụ thuộc nhiều vào các dự án của VinGroup

CTCP Chứng khoán Bảo Việt (BVSC) vừa công bố báo cáo phân tích về Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank – Mã: TCB). Trong báo cáo lần này, mặc dù đánh giá cao kết quả lợi nhuận trong quí I/2019 nhưng BVSC cũng đã nêu ra những điểm đáng lưu ý trong hoạt động kinh doanh của ngân hàng.

Hết quí I, tổng danh mục cho vay khách hàng của Techcombank tăng 3.896 tỉ đồng so với cuối năm trước (tương đương 2,4%), trong đó cho vay khối khách hàng lớn giảm trên 4.000 tỉ đồng, cho vay khối khách hàng cá nhân tăng 6.000 tỉ đồng và khách hàng doanh nghiệp tăng 2.000 tỉ đồng.

Theo BVSC, khả năng tăng trưởng tín dụng của Techcombank tiếp tục phụ thuộc rất nhiều vào tiến độ bán hàng đối với các dự án của Vingroup. Việc tăng trưởng danh mục cho vay khách hàng cá nhân cũng xuất phát từ khoản giải ngân 6.800 tỉ cho vay mua nhà đối với dự án VinCity.

Ngân hàng TMCP Kỹ Thương Việt Nam (Nguồn: Techcombank)

Ngân hàng TMCP Kỹ Thương Việt Nam (Nguồn: Techcombank)

Cùng với đó, nợ nhóm 2 của Techcombank đã tăng mạnh (tăng 37%) trong khi cho vay khách hàng tăng trưởng chậm.

"Điều này có thể tạo áp lực tăng tỉ lệ nợ xấu của Techcombank trong quí tiếp theo, đặc biệt nếu tín dụng tiếp tục giải ngân chậm." các chuyên gia BVSC nhận định.

Techcombank không vội xin nới "room" tín dụng sau khi "tốt nghiệp" Basel II

Techcombank đặt kế hoạch tăng trưởng tín dụng năm nay là 13% và đã được NHNN chính thức phê duyệt áp dụng Basel II từ 1/7/2019. Tuy nhiên, BVSC chưa đặt kì vọng Techcombank sẽ xin nâng hạn mức tín dụng trong năm nay do thị trường bất động sản chững lại khiến nhu cầu vay vốn không tăng mạnh.

Bên cạnh đó, BVSC nhận định với khoảng 10 ngân hàng đã xin áp dụng Basel II sớm thì nếu được nới "room" tín dụng thì mức nới cho mỗi ngân hàng cũng sẽ không được nhiều để đảm bảo không ảnh hưởng tới tăng trưởng chung của toàn ngành.

Mặc dù vậy, BVSC vẫn cho rằng với nguồn thu nhập đa dạng Techcomabank sẽ không bị ảnh hưởng quá mạnh khi khả năng mở rộng danh mục cho vay bị hạn chế. Ngoài ra, tiềm năng mở rộng nguồn thu dịch vụ của ngân hàng này vẫn còn rất lớn, đặc biệt là ở mảng bảo hiểm. Số lượng hợp đồng tại thời điểm cuối năm 2018 mới chỉ khoảng 107.000 hợp đồng, trong khi danh mục khách hàng cá nhân active của Techcombank là khoảng 1,8 triệu người.

Trên cơ sở đó, BVSC dự báo lợi nhuận sau thuế của Techcombank sẽ đạt 9.359 tỉ đồng, tăng 10,6% so với năm 2018.

Quốc Thụy

Theo Kinh tế & Tiêu dùng, Vietnambiz