Đến thời điểm này thông tin bước đầu mới chỉ dừng lại ở định hướng: năm 2012, chỉ tiêu tăng trưởng tín dụng sẽ được phân bổ theo 4 nhóm. Kết quả phân nhóm cụ thể vẫn còn ở phía trước.

Đến thời điểm này thông tin bước đầu mới chỉ dừng lại ở định hướng: năm 2012, chỉ tiêu tăng trưởng tín dụng sẽ được phân bổ theo 4 nhóm. Kết quả phân nhóm cụ thể vẫn còn ở phía trước.

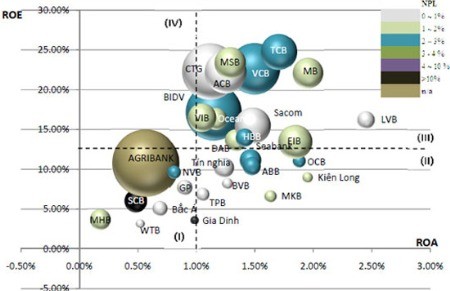

Định vị các ngân hàng trên cơ sở dữ liệu năm 2010 về tổng tài sản, ROA, ROE, NPL - Nguồn: Baoviet Bank.

Năm 2012 đã bắt đầu. Thông thường trước đây, bước vào một năm mới các ngân hàng thương mại về cơ bản đã trù tính các chỉ tiêu kế hoạch kinh doanh ngay từ cuối năm cũ. Năm nay có thể không có nhiều thay đổi, nhưng một chỉ tiêu quan trọng bậc nhất là giới hạn tăng trưởng tín dụng vẫn còn treo lơ lửng!

Một phép cộng tương đối?

Thực ra, với những thông tin bước đầu Ngân hàng Nhà nước đã đưa ra, mỗi nhà băng hẳn cũng đã tự lượng sức mình, áng chừng một chỉ tiêu tăng trưởng tín dụng nào đó. Nhưng ở bình diện chung vẫn là sự chờ đợi sốt ruột.

Theo thông tin định hướng của Ngân hàng Nhà nước, năm 2012 chỉ tiêu tăng trưởng tín dụng sẽ ở khoảng 15 - 17%. Chỉ tiêu tăng trưởng cụ thể sẽ được giao theo các nhóm trên cơ sở xếp loại các tổ chức tín dụng của cơ quan thanh tra giám sát Ngân hàng Nhà nước, theo nguyên tắc tổ chức nào hoạt động tốt thì được mức tăng trưởng tín dụng cao hơn, và ngược lại.

Cụ thể hơn, sẽ có 4 nhóm tổ chức tín dụng được phân loại, gồm nhóm hoạt động lành mạnh (loại A), nhóm hoạt động trung bình (loại B), nhóm hoạt động dưới trung bình (loại C), và nhóm hoạt động yếu kém.

Hiện chưa rõ ứng với mỗi nhóm như vậy sẽ được giao chỉ tiêu là bao nhiêu; cũng không loại trừ khả năng chỉ tiêu của mỗi thành viên trong nhóm sẽ khác nhau; mức độ chênh lệch chỉ tiêu giữa các nhóm sẽ như thế nào…

Nhưng có thể hình dung đó là một phép cộng làm sao để tổng 4 nhóm đó có kết quả chung là 15 - 17% cho cả năm 2012. Chỉ tiêu của nhóm A, tốt nhất và cao nhất, có thể cũng sẽ không quá xa so với giới hạn định hướng chung 15 - 17% đó, bởi nhiều khả năng nhóm này sẽ tập hợp những ngân hàng lớn, thị phần chi phối và một sự vượt trội có thể làm “chệch” tổng số chung.

Hiện cũng chưa rõ các tiêu chí phân loại cụ thể như thế nào, mà mới chỉ gợi mở ở những khái niệm chung là “lành mạnh”, “trung bình”, “yếu kém”… Song chắc chắn sẽ vẫn phải tôn trọng các chỉ số tài chính cơ bản, cũng là một yêu cầu khách quan để hạn chế sự hoài nghi có cơ chế xin - cho trong dư luận về vấn đề này.

Thử “đoán” kết quả…

Đến thời điểm này các chỉ số tài chính cơ bản của hầu hết các ngân hàng kết thúc năm 2011 vẫn chưa được tổng hợp và công bố rộng rãi. Đây là cơ sở dữ liệu cần thiết để Ngân hàng Nhà nước xem xét phân loại; việc tập hợp cần có thời gian và kết quả cụ thể vẫn còn phải chờ đợi.

Với mỗi tổ chức tín dụng, lúc này hẳn họ đã tự đình hình cho mình ở nhóm nào. Còn trên bình diện chung, có thể tham khảo một cơ sở dữ liệu tương đối đầy đủ và gần đây để thử “đoán” kết quả.

Nếu theo thông tin ban đầu còn khá mơ hồ từ Ngân hàng Nhà nước, nhóm A là “lành mạnh”, thì có thể xét theo tiêu chí nợ xấu hay không? Nếu vậy, dữ liệu cuối năm 2010 cho thấy những ứng viên nổi bật cho nhóm A là ACB, Sacombank, VietinBank… khi nợ xấu chỉ ở trong khoảng 0,4% - 0,7%; trong khi phần lớn các nhà băng khác ở nhóm B với khoảng từ 1,2% - 2%; các nhóm còn lại cũng tương đối với khoảng trên dưới 2,5%, cá biệt một số trường hợp trên bình quân ngành là 3%, hay trên 10% (chưa có sự kiện ngân hàng hợp nhất)…

Ở tiêu chí đó cũng khá khó đoán, bởi năm 2011 nợ xấu của hệ thống ngân hàng có sự gia tăng mạnh, có khác biệt lớn giữa các thành viên và đặc biệt là còn có sự “lệch pha” trong các tiêu chuẩn phân loại.

Trong khi đó, cũng theo dữ liệu cuối năm 2010, có thể định hình các nhóm khá rõ ràng trên cơ sở phân tích tổng hợp các tiêu chí cơ bản là tổng tài sản, tỷ số lợi nhuận trên tổng tài sản (ROA), tỷ số lợi nhuận trên vốn chủ sở hữu (ROE) và cả nợ phân loại.

Theo những tiêu chí đó và dữ liệu cập nhật cuối năm 2010, tháng 5/2011 vừa qua nhóm phân tích của Ngân hàng Bảo Việt (Baoviet Bank) đã có một báo cáo với sự phân loại đáng chú ý, có thể tham khảo trong vấn đề này.

Kết quả phân loại qua tổng hợp các tiêu chí trên cho thấy nhóm có triển vọng gồm những ngân hàng như BIDV, VietinBank, Vietcombank, ACB, Eximbank, Techcombank, Sacombank, MB, VIB, Maritime Bank, DongA Bank, Habubank, Ocean Bank; kế đến là Agribank, SeABank, ABBank, OCB, NVB, Kienlong Bank, SCB, BacA Bank…

Đó là một sự phân nhóm tương đối, có sự giao thoa giữa các nhóm và nhất là có thể có nhiều xáo trộn khi cập nhật kết quả hoạt động của năm 2011. Nhưng ở thời điểm này, đây là một tham khảo đáng kể.

Tuy nhiên, cũng có một số quan điểm khác nhau trong việc phân nhóm các tổ chức tín dụng để giao chỉ tiêu tăng trưởng tín dụng năm nay. Có thể “đơn giản” là cần xem xét kỹ các trường hợp có “tiền sử” cho vay quá nhiều ở các lĩnh vực bất động sản, chứng khoán; có thể ưu tiên cho những thành viên có tỷ trọng tín dụng cao ở lĩnh vực sản xuất, xuất khẩu, nông nghiệp - nông thôn…

Hay một quan điểm được chú ý thời gian qua là đề cao tiêu chí hệ số an toàn vốn (CAR), xem đó như một thước đo quan trọng cho tình hình sức khỏe của các nhà băng.

Nếu vậy, giả sử tham khảo cho lúc này vẫn là dữ liệu năm 2010, thì kết quả phân nhóm sẽ có những điểm thú vị, bởi những “ông lớn” như Agribank, Vietcombank, BIDV… không có ưu thế cạnh tranh vì chỉ suýt soát mức tối thiểu 9% theo quy định hiện hành; trong khi đó nổi bật sẽ là Eximbank với 17,79%, hay như VPBank 14,29%, SHB 13,8%, SeABank 12,61%...

Cuối cùng thì vẫn phải đợi kết quả phân nhóm và các chỉ tiêu chính thức từ Ngân hàng Nhà nước. Lúc này chỉ có thể khẳng định là dù có phân loại thế nào thì cũng gần như không thể trở lại thời kỳ “no dồn” tăng trưởng tín dụng những năm 2010 trở về trước; và việc phân loại được kỳ vọng sẽ phát huy các nguồn lực đúng chỗ và đúng địa chỉ hơn.

Nhân tiện, một kết quả khác mà thị trường cũng đang chờ đợi là việc rút tỷ trọng tín dụng phi sản xuất xuống 16% vào thời điểm 31/12/2011 đã kết thúc như thế nào?

Minh Đức

Theo VnEconomy