VDSC ước tính dự trữ ngoại hối của Việt Nam hiện ở mức 100% của tiêu chí ARA, hàm ý rằng NHNN sẽ ít chịu áp lực tích trữ thêm ngoại tệ. Do đó, chính sách mới cho thấy NHNN sẵn lòng giảm sự can thiệp một chiều trên thị trường ngoại hối như trước đây. Hay nói cách khác, nhà điều hành có thể tiến tới cho phép sự linh hoạt hơn trong biến động tỷ giá trong ngắn và trung hạn nhờ sự gia tăng trong dự trữ ngoại hối.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật về việc thay đổi trong chính sách can thiệp ngoại hối.

Theo đó, vào ngày cuối của năm 2020, NHNN công bố chính sách mới về mua ngoại hối từ các ngân hàng thương mại. Cụ thể, kể từ 31/12/2020, NHNN dừng công bố giá mua ngoại tệ USD/VND và dừng mua USD trên thị trường giao ngay. Từ 04/01/2021, NHNN nới thời gian hợp đồng kỳ hạn USD lên 6 tháng thay vì 3 tháng như trước với mức tỷ giá USD/VND là 23.125. Bên cạnh đó, các ngân hàng thương mại chỉ được phép hủy ngang một lần và toàn bộ giá trị giao dịch hợp đồng kỳ hạn.

Nguồn: Báo cáo VDSC

Đầu tiên, động thái này của NHNN được xem như là bước đầu tiên nhằm mục tiêu tháo mác thao túng tiền tệ mà Bộ Tài chính Mỹ gán lên Việt Nam vào tháng 12/2020. Bằng cách tham gia tích cực hơn trong việc mua USD theo hợp đồng kỳ hạn, NHNN sẽ có thể quản lý thanh khoản của hệ thống ngân hàng đồng thời can thiệp trên thị trường giao ngay mà không làm ảnh hưởng đến số liệu dự trữ ngoại hối. Ngoài ra, NHNN có thể giảm thiểu rủi ro Việt Nam bị gán mác thao túng tiền tệ trong các báo cáo tiếp theo của Bộ Tài chính Mỹ do kỳ hạn 6 tháng có thể giúp NHNN tránh được việc vi phạm tiêu chí thứ ba là can thiệp một chiều vào thị trường ngoại hối trong vòng 6 tháng của 12 tháng gần nhất.

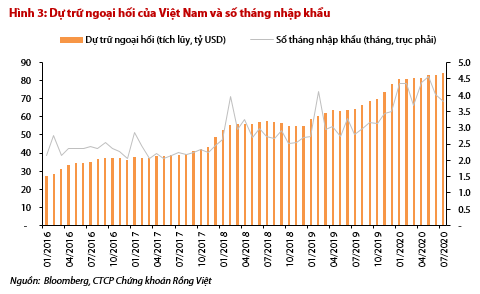

Thứ hai, do dự trữ ngoại hối của Việt Nam đã tăng đáng kể trong năm qua, dự trữ ngoại hối có vẻ đã đủ đối với quốc gia có cơ chế tỷ giá hối đoái có quản lý theo tiêu chí của IMF. Theo NHNN, dự trữ ngoại hối đạt khoảng 100 tỷ USD vào cuối năm 2020, tăng 26,5% so với cùng kỳ (tương đương khoảng 21 tỷ USD). Theo IMF, dự trữ ngoại hối ở trong khoảng từ 100-150% của tiêu chí đánh giá dự trữ ngoại hối đầy đủ (ARA metric) được xem là ngưỡng dự trữ ngoại hối đủ đối với một quốc gia.

Dựa trên đánh giá gần nhất của IMF (2018), VDSC ước tính dự trữ ngoại hối của Việt Nam hiện ở mức 100% của tiêu chí ARA, hàm ý rằng NHNN sẽ ít chịu áp lực tích trữ thêm ngoại tệ. Do đó, chính sách mới cho thấy NHNN sẵn lòng giảm sự can thiệp một chiều trên thị trường ngoại hối như trước đây. Hay nói cách khác, nhà điều hành có thể tiến tới cho phép sự linh hoạt hơn trong biến động tỷ giá trong ngắn và trung hạn nhờ sự gia tăng trong dự trữ ngoại hối.

Nguồn: Báo cáo VDSC

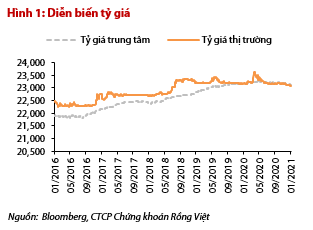

Phản ứng của tỷ giá trên thị trường chính thức và phi chính thức đối với quyết định của NHNN là trái chiều. Từ đầu năm 2021 đến nay, tỷ giá chính thức giảm 55-85 đồng về mức tỷ giá mua-bán lần lượt là 22.950-23.160, trong khi đó, tỷ giá phi chính thức tăng 50-170 đồng lên mức tỷ giá mua-bán lần lượt là 23.400-23.450. Trong ngắn hạn, do NHNN dừng mua ngoại tệ giao ngay, trạng thái ngoại tệ ròng của nhiều ngân hàng thương mại có thể mất cân bằng, dẫn đến một sự tăng giá đối với tỷ giá chính thức. Trong khi đó, thị trường phi chính thức có thể diễn giải hành động của NHNN là một bước đi tiêu cực, dẫn đến sự mất giá tạm thời của tỷ giá trên thị trường tự do.

Nguồn: Báo cáo VDSC

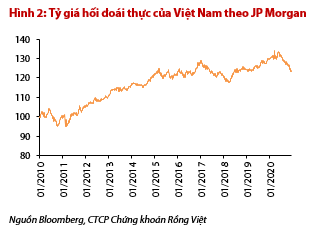

Trong năm 2020, tỷ giá hối đoái thực có hiệu lực (REER) đã giảm khoảng 5,8%, do đồng Việt Nam neo theo đồng USD đang yếu dần. Tuy nhiên, dựa trên tính toán REER, tiền đồng có vẻ như vẫn đang bị định giá cao trên cơ sở tính toán chỉ số tỷ giá hối đoái thực có hiệu lực dựa vào chỉ số lạm phát. Năm 2021, kỳ vọng gia tăng thặng dư thương mại và dòng vốn đầu tư sẽ tạo áp lực tăng giá đối với đồng Việt Nam trong bối cảnh đồng USD tiếp tục suy yếu. Nếu NHNN muốn duy trì ổn định tỷ giá, nhà điều hành vẫn phải can thiệp vào thị trường ngoại hối, bằng cách này hay cách khác. VDSC cho rằng việc đàm phán song phương giữa Việt Nam và Mỹ sẽ thúc đẩy một sự thay đổi trong chính sách can thiệp vào tỷ giá, thay vì là một sự thay đổi cơ chế tỷ giá của Việt Nam. Ngoài ra, một sự tăng giá nhẹ của đồng Việt Nam có thể được coi là phù hợp để tháo mác thao túng tiền tệ mà Bộ Tài chính Mỹ đã gán cho Việt Nam.

Trong một diễn biến có liên quan về cuộc điều tra của Bộ Tài chính Mỹ đối với việc định giá tiền đồng, kết quả của buổi điều tra gần đây khá khả quan với 18/22 thành viên tham dự lên tiếng ủng hộ Việt Nam. Đa số ý kiến đều cho rằng Bộ Tài chính Mỹ không nên áp đặt các biện pháp trừng phạt mà nên chọn cách tiếp cận đàm phán song phương để giải quyết những quan ngại về vấn đề định giá của đồng Việt Nam.

*Tiêu chí ARA: Nợ ngắn hạn · Nợ trung-dài hạn · Cung tiền: phản ánh rủi ro dòng vốn rút ra ngoài · Thu nhập từ xuất khẩu: phản ánh rủi ro tiềm năng đến từ việc sụt giảm nhu cầu bên ngoài hoặc các cú sốc về thương mại.

Tạ Thành

Theo KTDU