Theo VDSC, ngành bất động sản bước vào giai đoạn điều chỉnh mạnh sẽ khiến rủi ro nợ xấu gia tăng tại các ngân hàng có mức phân bổ cao tín dụng vào ngành bất động sản, kéo theo biên chi phí tín dụng cao hơn; nhưng mức độ rủi ro là khác nhau tùy vào mức độ tiếp xúc tín dụng của từng ngân hàng với ngành bất động sản và sức khỏe tài chính của các đối tác bất động sản.

Ảnh minh họa.

Trong báo cáo phân tích về ngành ngân hàng, Chứng khoán Rồng Việt (VDSC) cho biết, thị trường vốn đang trong quá trình phát triển tập trung vào lĩnh vực trái phiếu doanh nghiệp và sẽ trải qua những thay đổi mang tính cấu trúc và có thể gián tiếp ảnh hưởng đến chất lượng tài sản của ngành ngân hàng trong ngắn hạn.

Trong báo cáo phân tích, VDSC cho biết muốn chia sẻ góc nhìn về các ảnh hưởng có thể xảy ra đối với chất lượng tài sản của ngành ngân hàng khi mà Thông tư 14 cho phép giãn thời gian trích lập nợ tái cơ cấu do Covid-19 hết hạn, đồng thời với Nghị định 65 nhằm lành mạnh hóa thị trường phát hành trái phiếu riêng lẻ (TPRL) có hiệu lực. Các nhận định về tác động lên tăng trưởng thu nhập và lợi nhuận của ngân hàng sẽ được cập nhật trong các bài viết tiếp theo.

Các doanh nghiệp có giá trị phát hành TPRL cao đối diện áp lực thanh khoản trong ngắn hạn

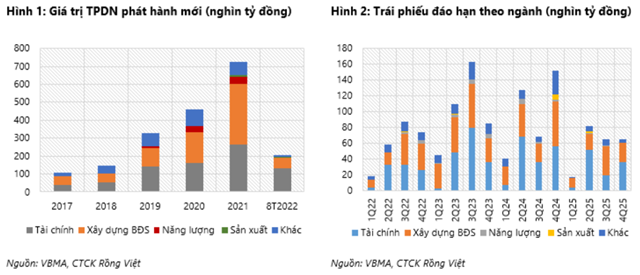

Báo cáo phân tích của VDSC cũng cho biết, thị trường TPDN Việt Nam đã trải qua giai đoạn 2019-2021 mở rộng mạnh mẽ về quy mô nhờ điều kiện phát hành dễ dàng và môi trường lãi suất thấp. Trong các nhóm ngành phi ngân hàng, bất động sản là ngành có khối lượng phát hành trái phiếu lớn nhất. Theo thống kê của VBMA, giá trị TPDN đáo hạn sẽ tập trung trong năm 2023 và 2024.

Trong khi đó, quy mô phát hành mới thu hẹp từ đầu năm đến nay chủ yếu do sự siết chặt của các cơ quan quản lý bao gồm Thông tư 16 kiểm soát ngân hàng đầu tư vào TPDN và mới đây là Nghị định 65 đặt ra các điều kiện chặt chẽ hơn trong hoạt động phát hành riêng lẻ TPDN so với quy định cũ. Hoạt động phát hành TPRL đã bị đình trệ trong phần lớn thời gian của năm 2022, do nghị định sửa đổi Nghị định 153 cần nhiều thời gian xem xét trước khi được thông qua vào tháng 9/2022, đã phần nào ảnh hưởng đến dòng tiền đáo hạn trong năm 2022.

Bên cạnh đó, niềm tin của NĐT trái phiếu bị thử thách khi liên tiếp có hai sự kiện bắt giữ lãnh đạo cấp cao của hai tập đoàn BĐS lớn vốn có quy mô phát hành trái phiếu riêng lẻ cao trong ngành bất động sản. Các tội danh đều liên quan đến hành vi “lừa đảo” trong hoạt động phát hành triếu riêng lẻ của các công ty thành viên. Điều này đã tăng thêm áp lực thanh khoản cho các doanh nghiệp BĐS (vốn là những chủ thể có giá trị phát hành trái phiếu cao nhất) khi các NĐT yêu cầu mua lại trái phiếu trước hạn. Ước tính có khoảng 142 nghìn tỷ đồng trái phiếu đã được mua lại trước hạn trong 9 tháng đầu năm 2022.

Cũng theo VDSC, bên cạnh việc kiểm soát chặt chẽ tăng trưởng tín dụng trong năm 2022, có thể xem Nghị định 65 và biến cố ở hai tập đoàn BĐS lớn vừa qua là những “cú phanh gấp” về nguồn cung ứng vốn cho các doanh nghiệp, mà đặc biệt là doanh nghiệp BĐS. Với quy mô giá trị trái phiếu phát riêng lẻ ước khoảng 628 nghìn tỷ đồng vào cuối năm 2021, bằng khoảng 6% dư nợ của hệ thống ngân hàng, có thể thấy áp lực về dòng tiền thanh toán nợ gốc trái phiếu (do đáo hạn hoặc do NĐT đề nghị mua lại trước hạn) cho thời gian còn lại của năm 2022 vẫn còn khá cao.

Trong khi đó, từ đầu năm nay, ngành bất động sản bước vào giai đoạn điều chỉnh mạnh với nguồn cung và tỷ lệ hấp thụ giảm rõ rệt do cung không gặp cầu, dòng vốn vào bất động sản gặp khó do cả tín dụng thắt chặt và lãi suất tăng, cùng với chủ trương ngăn chặn đầu cơ bất động sản của Chính phủ gây sức ép giảm giá bán. Ngoài ra, cơ quan quản lý cũng đang xem xét bổ sung các quy định về tỷ lệ an toàn tài chính của doanh nghiệp bất động sản.

Áp lực dòng tiền cao phát sinh trong ngắn hạn trong khi tỷ lệ tiêu thụ hàng hóa giảm có thể dẫn đến: Các doanh nghiệp có số dư TPRL cao có thể rơi vào tình trạng mất khả năng thanh toán, ảnh hưởng đến khả năng trả nợ các khoản vay tại ngân hàng; NĐT cá nhân, những người nắm giữ trái phiếu không được thanh toán gốc và lãi đúng hạn, có thể gián tiếp gặp khó khăn về dòng tiền. Đây cũng là rủi ro tiềm tàng nếu các cá nhân này có khoản vay tại ngân hàng nhưng thiếu các dòng thu nhập ổn định.

Nguồn: Báo cáo VDSC

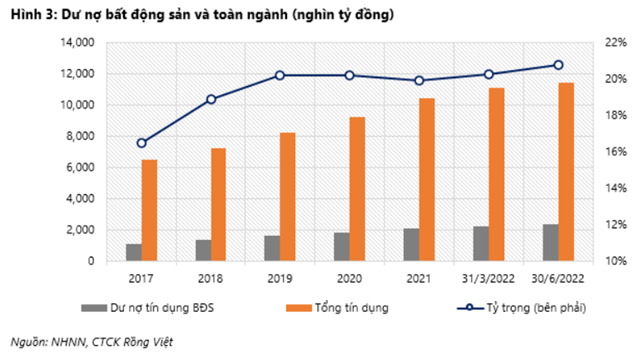

Trong khi đó, mức độ tiếp xúc của ngành ngân hàng với bất động sản ngày càng tăng. Theo thống kê của NHNN, quy mô tín dụng vào ngành bất động sản (gồm cho vay và TPDN) hiện nay cao hơn đáng kể so với trước đây. Số dư tính đến 30/6/2022 là 2,37 triệu tỷ đồng, tương đương 20,7% tổng tín dụng toàn nền kinh tế, so với mức 16,5% vào năm 2017.

Nguồn: Báo cáo VDSC

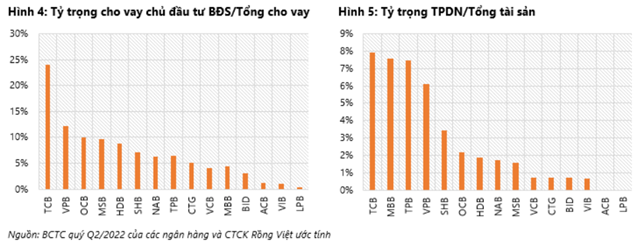

Với bối cảnh như trên, VDSC nhận thấy xác suất nợ xấu gia tăng đang cao hơn, tạo áp lực lên chi phí tín dụng trong các quý tiếp theo. Theo thống kê từ BCTC quý 2, một số ngân hàng có mức phân bổ cao tín dụng vào cho vay bất động sản và TPDN như TPB, TCB, MBB, VPB, SHB, SSB, HDB và MSB. Nhóm này sẽ chịu rủi ro cao hơn các ngân hàng khác nhưng mức độ rủi ro là khác nhau tùy vào mức độ tiếp xúc tín dụng (cho vay và đầu tư TPDN) với ngành bất động sản và sức khỏe tài chính của các đối tác bất động sản liên quan.

Nguồn: Báo cáo VDSC

Thông tư 14 hết hiệu lực: Mức độ ảnh hưởng sẽ không lớn

Cũng theo VDSC, về tình hình nợ cơ cấu liên quan Covid, Thông tư 14 cho phép giãn thời gian trích lập dự phòng nợ xấu liên quan Covid, về tái cơ cấu nợ bị ảnh hưởng bởi dịch Covid đã hết hiệu lực từ ngày 30/6/2022. Mặc dù có những lo ngại rằng tỷ lệ nợ xấu sẽ tăng lên khi nợ xấu do Covid sẽ được phân loại đúng bản chất, đa số các ngân hàng trong danh mục theo dõi của VDSC, gồm VCB, BID, CTG, ACB, MBB, TCB, HDB, MSB đã trích lập đủ dự phòng cho nợ cơ cấu và nợ kéo theo nên lợi nhuận sẽ không gặp áp lực từ vấn đề này. Các ngân hàng còn lại chưa trích lập đủ sẽ phải đối mặt với khả năng chi phí tín dụng gia tăng.

Tỷ lệ nợ xấu thời gian tới cũng sẽ tiếp tục phân hóa giữa các ngân hàng tùy tính chất tập khách hàng của từng ngân hàng và tác động của kinh tế vĩ mô lên các nhóm khách hàng. VDSC kỳ vọng mô hình phục hồi hình chữ K sẽ tiếp tục, với nhóm khách hàng doanh nghiệp lớn và khách hàng cá nhân thu nhập cao phục hồi tốt. Ngược lại, khả năng đáp ứng nghĩa vụ tài chính của nhóm doanh nghiệp vừa và nhỏ và khách hàng cá nhân thu nhập thấp sẽ khó khăn hơn trong điều kiện lãi suất và lạm phát có xu hướng tăng nhanh.

Nhật Minh

Theo KTĐU