Theo VDSC, trong 11 tháng năm 2022, VHC ghi nhận doanh thu lũy kế 13.000 tỷ đồng (+57% n/n), chủ yếu đến từ xuất khẩu sang thị trường Mỹ. Tuy nhiên, mức tăng trưởng ấn tượng này chủ yếu được đóng góp bởi KQKD nửa đầu 2022 trong khi KQKD nửa cuối 2022 đang có dấu hiệu đi xuống.

Ảnh minh họa.

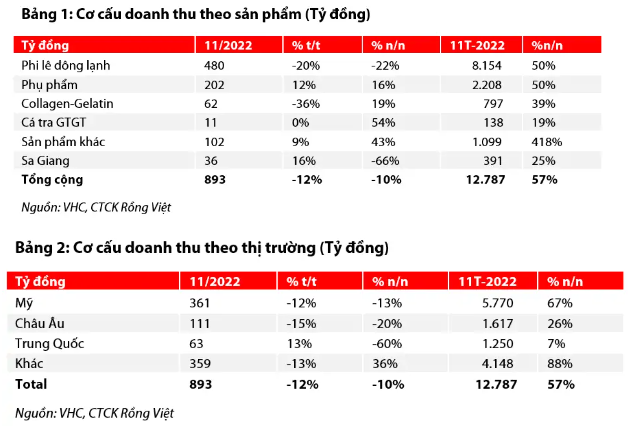

Trong báo cáo phân tích mới được cập nhật đối với CTCP Vĩnh Hoàn (Hose: VHC), Chứng khoán Rồng Việt (VDSC) cho biết, riêng tháng 11/2022, doanh thu giảm 12% so với tháng trước và 10% so với cùng kỳ do nhu cầu tiêu thụ sản phẩm phi lê yếu. Do người tiêu dùng thắt chặt chi tiêu trong bối cảnh áp lực lạm phát và tồn kho cá thịt trắng cao sau khi nhập khẩu ồ ạt, xuất khẩu sang thị trường Mỹ sụt giảm đáng kể từ Q2/2022. Thị trường Trung Quốc vẫn chưa có dấu hiệu phục hồi bất chấp việc dỡ bỏ lệnh đóng cửa tại quốc gia này. VDSC lo ngại đà tăng trưởng chậm lại của ngành nói chung và kết quả kinh doanh của VHC nói riêng sẽ vẫn tiếp tục chậm lại cho đến ít nhất là nửa đầu năm 2023.

Nguồn: Báo cáo VDSC

Triển vọng 2023: Chuyển từ đột biến về mức bình thường

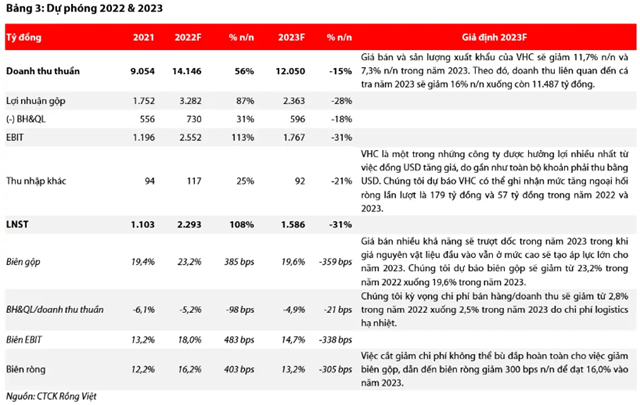

Báo cáo cập nhật của VDSC cho biết, trong năm 2023, VDSC cho rằng thị trường Mỹ vẫn chưa thể hồi phục trước áp lực lạm phát dai dẳng. VHC nhiều khả năng sẽ đẩy mạnh xuất khẩu sang thị trường Trung Quốc có tiềm năng phục hồi nhưng vẫn khó bù đắp được sự sụt giảm ở thị trường Mỹ, thị trường chiếm tỷ trọng doanh thu lớn nhất và có giá bán cao nhất của VHC.

VDSC cho rằng lợi nhuận năm 2023 nhiều khả năng sẽ tăng trưởng âm nhưng vẫn cao hơn mức trước 2022 do (1) giá bán và sản lượng khó giảm mạnh trong bối cảnh lạm phát giúp tăng tiêu dùng thực phẩm giá rẻ như cá tra; (2) mảng collagen và gelatin (C&G) làm giảm bớt mức độ sụt giảm lợi nhuận trong những năm khó khăn của mảng cá tra; (3) không còn tình trạng dư cung nguyên vật liệu như giai đoạn 2018-2019 giúp giá nguyên vật liệu và giá bán không giảm đột biến.

Về định giá, mặc dù mô hình kinh doanh của VHC đã ít biến động hơn với sự góp mặt của các mảng khác (C&G, Sa Giang) nhưng tăng trưởng của VHC vẫn phụ thuộc chủ yếu vào mảng phi lê đã qua chu kỳ tăng trưởng.

VDSC cho rằng giá cổ phiếu sẽ tiếp tục chịu áp lực trong nửa đầu năm 2023 do không còn đà tăng trưởng trên nền cao của cùng kỳ. Giá mục tiêu của VDSC phản ánh P/E 2023 ở mức 8,3x, tương đương với mức trung bình 5 năm. VDSC khuyến nghị nhà đầu tư có thể chờ đợi mức giá hấp dẫn hơn và có thể tích lũy dần khi ngành cá tra có dấu hiệu quay trở lại xu hướng tăng mới.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTĐU