Ngày 25/11 tại Hà Nội, Hiệp hội Bia, Rượu, Nước Giải khát Việt Nam (VBA) tổ chức Hội thảo Công bố “Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia” (“Báo cáo”).

Toàn cảnh Hội thảo

Tham dự Hội thảo có đông đảo các đại diện đến từ Quốc hội, Chính phủ, Bộ Tài chính, các Bộ liên quan, các chuyên gia kinh tế, tài chính, pháp chế, thuế, thương mại, chuỗi giá trị ngành hàng và các doanh nghiệp trong ngành đồ uống.

Ngày 8/6/2024, Quốc hội thông qua Nghị quyết số 129/2024/QH15 về Chương trình xây dựng luật, pháp lệnh năm 2025, điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2024. Theo đó, Luật Thuế TTĐB (sửa đổi) đã được đưa vào Chương trình xây dựng luật, pháp lệnh năm 2025, bổ sung vào Chương trình xây dựng luật, pháp lệnh năm 2024, trình Quốc hội cho ý kiến tại kỳ họp thứ 8 (tháng 10/2024) và thông qua tại kỳ họp thứ 9 (tháng 5/2025).

Các phương án tăng thuế mà Bộ Tài chính (BTC) đề xuất sẽ có tác động vô cùng lớn tới doanh nghiệp ngành bia, vì vậy, ngành cũng tính toán các tác động và đề xuất một phương án phù hợp hơn, trong đó vị trí, vai trò của ngành bia được quan tâm hơn và đồng thời đảm bảo các mục tiêu của Việt Nam, nuôi dưỡng nguồn thu, tránh gây sốc thị trường, hài hòa giữa các lợi ích Nhà nước, người tiêu dùng và doanh nghiệp.

Tại nhiều Hội thảo, cuộc họp về thuế TTĐB, nhiều cơ quan nhà nước, các hiệp hội, chuyên gia, doanh nghiệp cũng đã đề cập đến việc thiếu đánh giá mang tính định lượng toàn diện của ngành bia đối với đề xuất tăng thuế TTĐB trong thời gian tới, bao gồm các tác động tới đối tượng trực tiếp, gián tiếp, các ngành liên quan, phụ trợ, tác động người tiêu dùng, kinh tế, xã hội, ngân sách, lao động, môi trường đầu tư, kinh doanh, du lịch dịch vụ, sức khỏe...

Các kết quả chính của Báo cáo: Cập nhật các thông tin tổng quan về ngành bia: Ngành bia có, vị trí, vai trò rất lớn trong việc tạo nguồn thu cho ngân sách thông qua các khoản thuế trực tiếp từ sản xuất bia và các khoản khác qua những hoạt động liên quan như dịch vụ phân phối bán lẻ, bao gồm cả dịch vụ xuất nhập khẩu... Trong những năm gần đây, ngành bia và đồ uống nói chung đóng góp lớn vào thu ngân sách nhà nước, với trung bình khoảng gần 60 ngày tỉ đồng mỗi năm. Giá trị sản xuất của ngành đồ uống chiếm khoảng 5,6 - 6% tổng giá trị sản xuất ngành công nghiệp, trong đó sản xuất và kinh doanh bia có những đóng góp quan trọng bên cạnh những giá trị về văn hóa, lịch sử. Ngành đã tạo ra tạo ra việc làm cho hàng chục ngàn lao động trực tiếp và hàng triệu lao động gián tiếp trong chuỗi cung ứng bia từ sản xuất, cung ứng nguyên phụ liệu đầu vào cho sản xuất, chế biến đến lưu thông, phân phối, đóng gói, bao bì, vận chuyển, bảo quản, bán buôn, bán lẻ tới người tiêu dùng và phục vụ cho xuất khẩu... Ngành cũng thu hút nguồn vốn đầu tư nước ngoài và các công nghệ tiên tiến hiện đại. Bên cạnh đó, các doanh nghiệp trong ngành luôn ưu tiên và quan tâm dành một phần ngân sách đáng kể để tham gia tích cực trong các hoạt động phát triển bền vững theo tiêu chí Môi trường- Xã hội và Quản trị minh bạch (ESG), thông qua các chiến dịch sản xuất xanh, nâng cao nhận thức xã hội, hỗ trợ vấn đề an sinh, bảo vệ môi trường và báo cáo minh bạch, theo xu hướng của thế giới, và cam kết của Việt Nam, tích cực tham gia vào công tác thiện nguyện, xã hội…

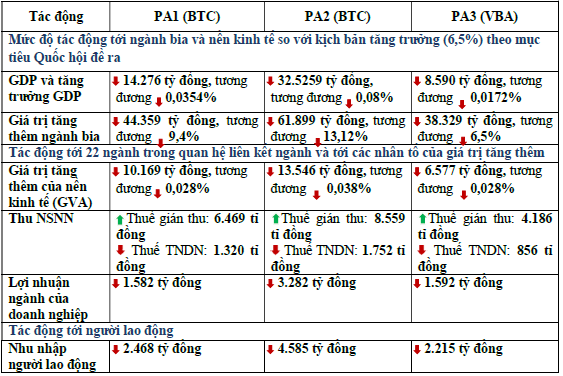

Bảng: Kết quả phân tích định lượng đánh giá tác động của 3 phương án tăng thuế

Báo cáo đánh giá tác động được thực hiện bởi Viện Nghiên cứu Chiến lược, Chính sách Công Thương (Bộ Công Thương), Viện Nghiên cứu Đồ uống Việt Nam phối hợp với nhóm chuyên gia của Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) và Tổng cục Thống kê (TCTK) thực hiện. Báo cáo đã nghiên cứu, đánh giá 3 phương án tăng thuế TTĐB (trong đó, phương án 1 (PA1), phương án 2 (PA2) là do Ban soạn thảo Dự thảo Luật Thuế TT ĐB (sửa đổi) đề xuất, phương án 3 là do VBA đề xuất.

Các chuyên gia cũng đánh giá cao việc VBA đưa ra phương án 3 vì đây là phương án hài hòa, phù hợp nhất trong 3 phương án đề xuất. Các chuyên gia thuế, kinh tế, pháp luật cho rằng, phương án 2 thì quá cao, ảnh hưởng tới mọi mặt, gây sốc, không phù hợp với thực tế. Phương án 1 nên giãn thời gian tăng, cần có lộ trình phù hợp, nên giãn 2-3 năm mới tăng một lần để doanh nghiệp có thời gian tính toán kế hoạch sản xuất, kinh doanh sao cho phù hợp. Tăng thuế không phải là giải pháp hữu hiệu để giảm tiêu dùng mà chỉ có giải pháp hành chính như Nghị định 100 thì không cần tăng thuế, tăng giá thì người tiêu dùng cũng đã giảm nhiều so với trước vì sợ bị phạt. Nếu tăng thuế cao, giá bán bia tăng lên thì người thu nhập trung bình, thu nhập thấp sẽ chuyển sang uống các loại rượu, bia không rõ nguồn gốc, hàng lậu thì thật là nguy hiểm, ảnh hưởng tới sức khỏe người tiêu dùng... Do vậy, nên chọn phương án nào hài hòa nhất, phù hợp nhất, vừa đảm bảo phát triển kinh tế, vừa đảm bảo sức khỏe cộng đồng, đảm bảo việc làm cho người lao động và an sinh xã hội.

Bà Nguyễn Minh Thảo, Trưởng ban, Ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh – Trưởng nhóm nghiên cứu CIEM và TCTK

Phân tích số liệu nêu trên, bà Thảo cho biết, chu kỳ sản xuất của ngành bia là chu kỳ ngắn hạn nên nguồn thu từ thuế gián thu tăng chỉ đạt được trong ngắn hạn. Ở các chu kỳ sản xuất sau (trong trung và dài hạn), sản xuất của ngành bia và 21 ngành trong quan hệ liên ngành thu hẹp, dẫn tới nguồn thu NSNN giảm. Vì thế, mục tiêu tăng thuế TTĐB đối với mặt hàng bia để tăng NSNN sẽ không đạt được về trung và dài hạn. Tổng hợp chung các tác động của 3 phương án tăng thuế TTĐB đối với mặt hàng bia tới nền kinh tế cho thấy, phương án 2 tác động nặng nề tới ngành bia và cả nền kinh tế.

“Phương án 3 ảnh hưởng tới nền kinh tế ở mức thấp nhất, đồng thời đảm bảo hài hoà hơn trong thực hiện các mục tiêu về điều tiết tiêu dùng, ổn định sản xuất, bảo vệ người lao động và thu ngân sách. Đồng thời, ở phương án 3 có thể giúp DN phục hồi, tiếp tục duy trì hoạt động; từ đó điều chỉnh chiến lược và kế hoạch sản xuất, kinh doanh để thích ứng với lộ trình tăng thuế”, bà Thảo nêu.

PGS.TS Nguyễn Văn Việt - Chủ tịch Hiệp hội Bia, Rượu, Nước Giải khát Việt Nam (VBA)

Nêu quan điểm của mình, PGS. TS Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia, Rượu, Nước giải khát Việt Nam (VBA) cho biết, DN ngành đồ uống thấu hiểu và chia sẻ với các mục tiêu quản lý nhà nước, cũng như sự ổn định đảm bảo nguồn lực hỗ trợ cho phát triển kinh tế - xã hội, đảm bảo an toàn sức khỏe cho người tiêu dùng và cộng đồng.

“Các DN tuyệt đối tuân thủ pháp luật trong sản xuất, kinh doanh, thực hiện đầy đủ các nghĩa vụ đối các quy định pháp luật có liên quan đặc biệt là các chính sách về thuế, phí cùng với việc tiên phong thực hiện các hoạt động trách nhiệm đối với xã hội, môi trường. DN ngành đồ uống luôn ưu tiên cho các nghiên cứu, sáng kiến cho chất lượng và sự an toàn của sản phẩm DN chịu trách nhiệm. VBA kiến nghị lùi hiệu lực của dự án Luật tới năm 2027, đồng thời giãn lộ trình tăng thuế 2 năm/lần, mỗi lần tăng 5% cho đến năm 2031”, ông Việt bày tỏ.

PV/KTDU