Theo VDSC, triển vọng của DRC trong năm 2021 là tích cực trong bối cảnh sản xuất phục hồi, tiềm năng mở rộng xuất khẩu sang thị trường Mỹ và chi phí khấu hao giảm thúc đẩy lợi nhuận tăng trưởng. Tuy nhiên, vẫn có những rủi ro khó đoán định liên quan đến vấn đề cạnh tranh khi các công ty Trung Quốc tăng cường sản xuất tại Việt Nam và rủi ro Mỹ áp thuế.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây vừa có báo cáo cập nhật đối với Công ty Cổ phần Cao su Đà Nẵng (HOSE: DRC)

Những điểm nhấn tích cực

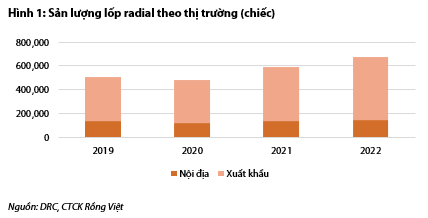

Mở rộng sản xuất lốp radial. Năm 2019, nhà máy radial vận hành với công suất 85%, đạt 511.000 lốp là cơ sở để công ty kỳ vọng nâng công suất lên 100% vào năm 2020, thông qua việc tăng cường xuất khẩu vào Mỹ. Tuy nhiên, Covid-19 đã khiến hoạt động xuất khẩu sang Mỹ và Brazil bị đình trệ nghiêm trọng trong Q2-2020, khiến sản lượng xuất khẩu giảm 33% YoY nên công suất cả năm 2020 ước đạt 80%, tương đương 480.000 lốp. Qua năm 2021, chúng tôi kỳ vọng hoạt động sản xuất lốp radial sẽ cải thiện nhờ:

Thứ nhất: Sự phục hồi ở thị trường Brazil. Sau quãng thời gian khó khăn từ T4-T8 năm 2020, sản lượng xuất khẩu đã có dấu hiệu phục hồi trở lại từ tháng chín.

Thứ hai: Tăng cường xuất khẩu vào thị trường Mỹ. Xuất khẩu vào Mỹ đã tăng nhẹ trong nửa cuối năm 2020 và dự kiến sẽ tăng trưởng mạnh hơn trong năm 2021 (tăng thêm 9.000-10.000 lốp/tháng, theo DRC) nhờ nhu cầu lốp ô tô tải tăng. Ngành thương mại điện tử đang phát triển nhanh chóng ở Hoa Kỳ và được thúc đẩy mạnh hơn khi Covid-19 hạn chế mua sắm trực tiếp, khuyến khích hành vi mua hàng online. Nhờ đó, nhu cầu xe tải để vận chuyển hàng hóa sẽ tăng trưởng, kéo theo tiêu thụ lốp ô tô tải tăng khoảng 6%/năm trong giai đoạn 2020-2030 theo Transparency Market Reseach.

Nguồn: VDSC

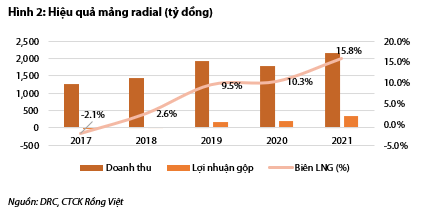

Chi phí khấu hao giảm. Máy móc thiết bị nhà máy radial giai đoạn một trị giá 963 tỷ đồng, đưa vào hoạt động năm 2013 và có thời hạn khấu hao 7 năm nên đã hết khấu hao từ T9-2020, giúp chi phí khấu hao năm 2021 giảm 116 tỷ đồng. Đây là động lực chính giúp biên LNG mảng radial cải thiện từ 10,3% lên 15,8%, với các giả định (1) Giá thành sản xuất giảm 7,5% YoY, xuống còn 3,078 triệu đồng/chiếc nhờ chi phí khấu hao giảm mạnh, bù đắp việc nguyên vật liệu tăng giá (cao su tự nhiên tăng 3,7% YoY, dầu thô tăng 7,3% theo World Bank). (2) Giá bán giảm 1,5% YoY, xuống 3,656 triệu đồng/chiếc trong bối cảnh cạnh tranh tăng. Chúng tôi dự báo doanh thu mảng radial năm 2021 đạt 2.151 tỷ đồng (+21% YoY) và lợi nhuận gộp đạt 340 tỷ đồng (+85% YoY).

Nguồn: VDSC

Những thách thức khó lường

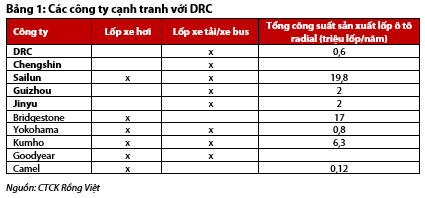

Cạnh tranh tăng khi các công ty Trung Quốc mở rộng sản xuất tại Việt Nam. Khả năng xuất khẩu của Guizhou phần nào bị hạn chế khi là một trong các công ty săm lốp Trung Quốc chịu thuế chống bán phá giá cao nhất ở thị trường Mỹ (63,34%), nên công ty đã chuyển một phần sản xuất sang Việt Nam do Mỹ hiện chỉ áp duy nhất thuế nhập khẩu 4% lên săm lốp có xuất xứ Việt Nam.

Do đó, VDSC cho rằng sản phẩm tăng thêm từ việc Guizhou nâng công suất nhà máy radial tại Việt Nam từ 1,2 triệu lốp/năm lên 2 triệu lốp/năm (hoàn thiện trong năm 2020), sẽ chủ yếu được xuất khẩu sang thị trường Mỹ.

Ngoài ra, nhà máy Jinyu có công suất 2 triệu lốp/năm (gấp 3,3 lần DRC) dự kiến sẽ đi vào hoạt động từ T2-2021 với thị trường mục tiêu bao gồm cả thị trường trong nước lẫn xuất khẩu.

Do Bridgestone và Kumho đã thống lĩnh thị trường ở phân khúc giá cao với chất lượng vượt trội nên các năm qua, DRC chủ cạnh tranh ở phân khúc giá thấp với các thương hiệu Trung Quốc như Chengshin và Sailun. Việc Guizhou và Jinyu đều chủ yếu sản xuất lốp xe tải, xe bus và có mức giá tầm trung nên rủi ro cạnh tranh (ở cả kênh nội địa lẫn xuất khẩu) sẽ tăng cao trong thời gian tới.

Nguồn: VDSC

Nguy cơ Mỹ áp thuế lên hàng hóa xuất khẩu của Việt Nam. Việt Nam gần đây bị Bộ Tài chính Mỹ cáo buộc là quốc gia thao túng tiền tệ, điều này sẽ dẫn đến khả năng Mỹ áp thuế lên hàng hóa xuất khẩu từ Việt Nam, trong đó có lốp xe. Trong trường hợp xấu, Chính phủ Mỹ có thể nâng thuế nhập khẩu từ mức 4% hiện đang áp cho các sản phẩm săm lốp có xuất xứ Việt Nam lên mức 10% như đang áp với Trung Quốc (Giả định Mỹ nâng thuế nhập khẩu của Việt Nam lên ngang mức mà Mỹ đang áp cho săm lốp Trung Quốc). Để duy trì khả năng cạnh tranh, DRC buộc phải hạ giá bán ở thị trường Mỹ khoảng 5,45% để bù vào phần thuế gia tăng, làm giá bán chung giảm 1,65% và biên LNG giảm về 14,4% (thay vì 15,8% trong trường hợp không bị nâng thuế). Khi đó, giá trị hợp lý của cổ phiếu DRC sẽ là 23.200 đồng/ cổ phiếu, so với mức 25.000 đồng/cổ phiếu theo định giá hiện tại.

VDSC đưa ra kết luận, triển vọng của DRC trong năm 2021 là tích cực trong bối cảnh sản xuất phục hồi, tiềm năng mở rộng xuất khẩu sang thị trường Mỹ và chi phí khấu hao giảm thúc đẩy lợi nhuận tăng trưởng. Tuy nhiên, vẫn có những rủi ro khó đoán định liên quan đến vấn đề cạnh tranh khi các công ty Trung Quốc tăng cường sản xuất tại Việt Nam và rủi ro Mỹ áp thuế.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU